观点聚焦 石化库存持续低位,短期供应压力不大,因新产能释放推迟,将集中释放于四季度,叠加金九银十旺季预期,预计聚烯烃仍处上行趋势,高位盘整为主。 油价高位震荡 国际原油期货保持震荡上行趋势,美布两油均价有所上涨。消息面诸多利好消息仍对油价起到支撑作用,伊拉克表示,将在8月份将石油日产量再削减40万桶左右,以弥补过去一段时间根据OPEC+减产协议的生产过剩,提振油价。海湾地区多个产油国能源和石油部长发表联合声明,表示全球经济持续复苏已使国际原油市场需求出现稳定迹象,强调各国应严格实行此前达成的原油减产协议,且OPEC+联合技术委员会17日的报告显示,7月的减产执行率为95%,若包括墨西哥在内,执行率为97%。中东基准原油现货估价下跌,俄罗斯ESPO原油价格疲软以及部分中东原油以贴水价成交,主要因为疫情迟迟不见好转以及OPEC与IEA报告均下调对于石油市场需求的预期引发市场对于需求前景的担忧,此外供应端沙特原油产量出现回升,OPEC+减产执行力度不及之前,供需表现一般。综合来看,原油市场陷入僵持局面,市场无利好指引下油价连续上行受阻,油价将维持区间震荡。 图表1:下半年国内投产情况(万吨)

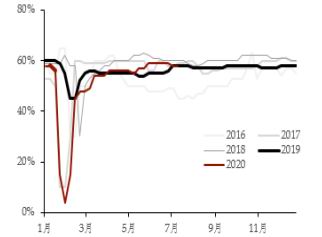

资料来源:卓创,中投期货研究所 新产能压力滞后,短期供应压力不大 从供应来看,装置计划检修明显减少,PP月检修损失量预计降至10-15万吨左右,国内产量预计环比提升,但因中东进口窗口关闭,加之海外需求恢复,后续进口预期将回归常态,5月下旬以来,外盘报价上涨,聚烯烃的进口利润不断压缩,其中标品LLDPE和PP拉丝的进口利润基本在盈亏平衡线附近,且部分时段外盘价格甚至倒挂内盘价格,后续进口增速预计回落,故9月整体供应增量有限。下半年PE、PP分别有400万吨、355万吨产能计划释放,中科炼化、宝莱、万华、中化泉州及大庆联谊等装置预计在9-10月份投产,但鉴于装置运行的稳定性,新产能释放集中在四季度。 8月内需整体偏弱,关注金九需求旺季 从往年需求规律季节性来看,进入8月份,L下游农膜开工虽小幅增加但仍处于年内低位水平,农膜对LLDPE和LDPE膜料的需求整体仍偏弱但处于改善阶段,包膜需求虽不及农膜季节性因素表现明显但全年基本保持刚需,非标HDPE需求在夏季高温条件下整体仍偏弱。聚乙烯需求下滑,农膜需求保持稳定,农膜原料价格窄幅小涨,农膜厂家采购谨慎,刚需为主,投机备货积极性不高,多逢低采购维持生产为主,供需博弈之下,当前市场局面较为胶着。 PP下游塑编开工率偏低,注塑及BOPP与往年持平,伴随国内外经济恢复,汽车家电产销逐步回升,快递及外卖保持快速增长,同时疫情警报尚未解除,医用防护用品带来结构性需求增量。往年塑编6月份需求进入淡季,8月份一般性环比改善,BOPP、注塑类需求虽季节性不够明显但夏季高温条件下整体上需求较前期弱势。一般来看,工业品具备“金九银十”需求季节性特征,作为工业品之一的聚烯烃需求在8月份可能整体仍偏弱,但从需求季节性规律来看,聚烯烃需求在8月份可能有逐步改善的预期,“金九银十”将至,且淡季也接近尾声,预计未来一至两周,开工率或有小幅回暖。 图表2:PE棚膜,PP塑编开工率

资料来源:万得资讯,中投期货研究所 总结 近期聚烯烃市场供需面矛盾暂不明显,石化检修装置逐步减少,加之新产能计划投产,供应压力预期增大。面临供应宽松;相比于PP,PE压力更明确,有进口和国内投产双重压力。但石化出厂价格部分调涨,逐步进入九月份,下游需求传统淡季逐步好转,需求对行情带来支撑,近期整体供需面矛盾有所缓和。两油库存处于年内相对低位,沙特及其他产油国纷纷口头承诺将严格执行减产,通过缩减供应来实现油市供需平衡。加之疫苗的出现,市场整体乐观情绪为主,看多氛围较为浓。下周进入金九月,石化价格或趋稳为主,预计聚烯烃价格高位震荡。 中投期货2队 刘绅 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: