内容提要: 1、三季度仍处生产装置检修旺季,预期供应仍将有所减少 2、四季度新增产能或将集中投产 3、塑料(6935, -40.00, -0.57%)制品产量明显回升,显示下游需求有所恢复 4、OPEC+积极执行减产协议推高油价 5、进出口量双双回落,显示疫情对于国际贸易影响仍在 风险提示: 1、PE新增产能投产延后 2、OPEC减产执行力度 3、海外疫情二次爆发 一、上半年走势回顾 2020年上半年,聚乙烯走出了个探底回升的格局。年初至3月底,受全球公共卫生事件、美伊紧张关系升级,OPEC+减产协议失败且多个国家表示将增产原油等因素的影响,全球金融市场一片恐慌。美股10天4次熔断。美4月原油交割合约甚至跌至-37.63美元,创出了原油上市场交易以来的新低。受此影响,化工商品均大幅下跌,聚乙烯也不例外。自1月份高点7600元一路下跌至3月底的5410元,跌幅28.82%。在这段时间内,聚乙烯的生产企业继续保持生产,但下游企业基本处于停工状态,尤其是2月的需求基本停滞。聚乙烯生产企业库存创出历史新高,聚乙烯社会库存上也升至历史高位。这也是导致聚乙烯价格大幅回落的主要因素之一。进入4月份后,全球疫情仍然非常严重,多数国家选择停工停产,封锁交通的对策来控制疫情情的蔓延,这导致了市场投资者担忧原油的需求因此而下滑,受此影响,国际原油继续震荡回落。直至4月底在OPEC+达成减产协议,且减产数量极高的影响下,油价才见底反弹。不过,由于国内疫情控制得较好,3月份聚乙烯下游企业就开始逐步复工复产,到3月底,下游生产企业都基本复工了,尤其是农膜企业恢复的速度明显加快,聚乙烯的价格也开始止跌回升。进入4月份后,海外疫情继续发醇,原油交割合约甚至跌到负油价,而亚洲乙烯的价格也始终处于历史低位区域徘徊,乙烯的价格更是于4月21日创出了历史新低。在成本崩塌的影响下,聚乙烯再度回落。此外,主要产油国意识到超低油价的严重性,频频显示出要再次联合减产的意愿,并于4月底达成了史上规模最大的联合减产协议,原油需求国也开始加大了对原油的采购,原油价格开始一路反弹。受此影响,仅管聚乙烯也走出了一波反弹行情。 进入6月下旬后,聚乙烯的基本面仍是多空纠结。OPEC+积极执行减产协议,这对油价产生一定的支撑,但油价回升至40美元上方的时候,美国页岩油企业又开始计划着恢复生产,而这部分企业的产量或将削弱了OPEC+减产的效果,也容易影响到联合减产协议的执行率。产业链上,仅管下半年,聚乙烯下游需求有望继续回升,但四季度也有不少新增装置即将投产,预计届时供应量会大幅上升,因此,个人认为,2020年下半年,聚乙烯或将走出一个冲高回落的格局。

二、供需分析 1、产能产量 2019年,国内新增PE产能继续明显上升,报2036万吨,较2018年的1868万吨上升了168万吨,增幅高于2018年的115万吨,产能增速8.99%,(2018年为6.5%)。显示2019年国内供应量较2018年有了明显的增长。进入2020年,国内预计新增投产远高于2019年。数据显示,2020年,国内PE新增装置数量为465万吨,增幅将高达24.8%,创下2010年以来的最大增幅。再加上1月份投产的恒力石化40万吨和浙江石化75万吨。也就是说,若是所有投产计划都能实现,则2020年的市场供应要比2019年增加580万吨。今年受疫情影响,前五个月往少有装置投产,但进入三季度后,投产的装置大幅增加,目前已知中科炼化千万吨炼油项目于今年6月底或7月底正式投产,此外中化泉州二期35万吨8月份投产,烟台万华30万吨8月投产,宝来石化60万吨7月份投产,大庆联谊50万吨10月份投产,湛江石化7月投产,还有古雷石化35万吨也有投产计划。预计3季度聚烯烃产能约增加245万吨。但部分装置可能因为一些其他因素,如:油价、技术、设备、环评、资金等原因投产时间或将延后,使得投产往往不及预期。因此,我们仍要重点关注计划中新增产能真正释放的进度。

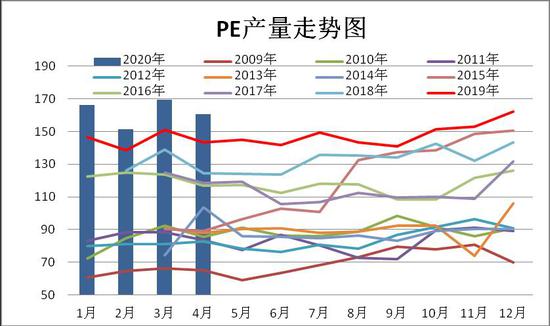

据统计数字显示:2020年4月,国内PE的产量环比有所回落,但仍远高于去年同期水平。数据显示,4月份,我国PE产量约为160.74万吨,较3月下降了8.71万吨,降幅5.14%,较去年同期则仍高出17.41万吨,升幅12.15%。其中线性65.5万吨,环比下降了9.4万吨,降幅12.55%,同比上升了7.35万吨,升幅12.64%;低压72.4万吨,环比上升了3.65万吨,升幅5.31%,同比也上升了8.7万吨,升幅13.66%;高压22.84万吨,环比下降了2.96万吨,降幅11.47%,同比上升了1.36万吨,升幅为6.33%。2020年1—4月份,我国共生产PE648.09万吨,较去年同期高出68.9万吨,升幅达11.90%。从以上数据可以看出,4月份的产量略有回落但仍高于去年同期水平,显示国内供应仍较为充足。

2、进出口 2020年4月份,我国共进口PE136.39万吨,环比下降了12.85万吨,降幅8.61%,较去年同期也下降了10.71万吨,降幅7.28%。2020年4月国内PE出口2.24万吨,环比下降了0.98万吨,降幅30.42%,同比也下降了0.01万吨,降幅0.44%。受疫情影响,我国PE进出口量双双回落。

3、装置检修分析 2020年5月份,目前仍有7套装置进行检修,涉及的产能约为197万吨。进入6月份后,国内有三套装置复工,涉及产能95万吨,6月份新增检修装置7套,涉及产能187万吨,两相抵消后,6月份装置检修的影响量仍远大于5月份,如无新增装置投产,预计6月份PE的市场供应仍将有所减少。

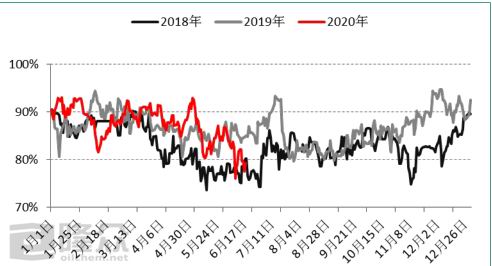

数据来源:隆众石化 从PE装置开工率走势图中可以看出,从4月开始,PE装置开工率一直保持震荡回落的格局。截至6月11日,国内聚乙烯企业产能利用率平均在80.29%,明显低于去年同期水平。进入下半年后,随着检修的装置逐渐复工生产,预计聚乙烯企业的开工率将逐步回升。

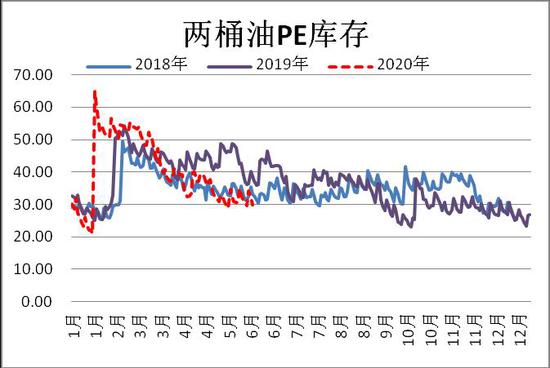

数据来源:隆众石化 4、库存分析 2020年6月份,两桶油的PE库存明显减少,目前已下降至近两年来的低位区域。数据显示,截至6月23日,两桶油PE库存报29.06万吨,较5月份下降了1.82万吨,降幅5.89%;与去年同期相比,也下降了9.51万吨,降幅24.66%。 从华东地区社会库存来看,6月份PE的社会库存环比继续有所回落,但仍高于去年同期水平。截至6月19日,华东地区的社会库存较5月份有所回落,报142020吨,环比减少了-11443吨,增幅-7.46%,同比也则上升了28125吨,升幅24.69%。从以上数据可以看出,6月份的PE的库存环比继续减少,显示下游需求仍有复苏中。进入3季度后,由于仍有装置在检修,且下游需求仍在恢复中,因此,预计社会库存仍有望继续减少。

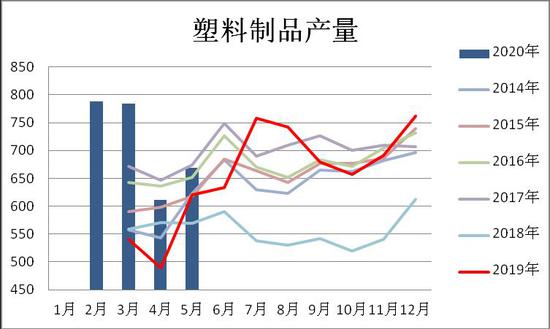

5、需求分析 统计数据显示:2020年5月份,我国塑料制品产量为669万吨,较4月份上升了57.2万吨,升幅9.35%。同比也上升了48万吨,升幅7.73%。2019年1—5月,我国塑料制品产量为2755.4万吨,较去年同期下降了131.1万吨,降幅4.54%。从塑料制品产量图中我们可以看到,正常情况下,每年的4月份都是塑料制品的产量淡季。而在6月份与12月份将会出现高点。今年的走势与往年相差不大,只是由于2月份受疫情影响导致总体产量不如去年,但5月份塑料制品的产量开始明显回升,预计6月份继续创出年内小高点的可能性仍然存在。塑料下游需求仍在平稳走高。

三、上游原料分析 6月份亚洲乙烯延续了反弹的行情。截至6月15日,CFR东南亚报791美元,环比上升了285美元,升幅56.32%,同比仍大跌了370美元,跌幅52.78%。CFR东北亚报841美元,较上月末上升了260美元,升幅44.75%,同比仍大跌了435美元,跌幅54.99%。亚洲乙烯的价格经过前期大跌后,目前自处于报复性反弹的过程中,考虑到海外疫情有所缓和,原油价格逐渐回升的影响,预计下半年乙烯的价格仍有继续回升的动力,但反弹的力度将不会将6月份这么大。

四、基差分析 从期现价差来看,我们选取塑料期活跃合约与华北天津现货价格的价差来预测两者后市可能走势。从图中可以看出,近两年来,LLDPE的期现价差一直维持在-180~~550元这一区间,一旦超出这个区间,短时间内就会被快速拉回。截至2020年6月22日LLDPE现货价格与主力合约期价的基差正处于415元附近波动,处于正常波动范围的上轨。有条件的投资者可密切关注基差的变化,一旦突破550的区间上轨,反套头寸可伺机入场。

五、技术分析

从周线图上看,6月L2009合约探底回升,持仓量继续大幅上升,目前正处于急跌后的反弹行情中,均线系统低位拐头向上并且向上发散,KDJ指标震荡走高,但已进入高位区域,J值已有拐头向下的迹象,显示短期上涨力度减弱。MACD指标弱势区域运行,但总体仍呈震荡回升的格局,红柱继续伸长,显示中期走势仍然向好。 六、观点总结 下半年LLDPE基本面多空纠结。首先是在季度仍有不少LLDPE装置有停产检修的要求,且OPEC+积极执行减产政策,EIA上调全球原油需求预期,对原油价格形成支撑,随着疫情影响逐渐减少,下游需求也有好转的迹象,预计这些因素将对LLDPE形成一定的支撑。但进入四季度后,由于有不少新增产能即将投产,预计国内供应将明显增加,预计将打压连塑价格。下半年连塑或将走出前高后低的格局。 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: