第一部分 内容摘要 ◆二季度,钢厂通过盘价的拉涨有效刺激市场和终端补库,带动市场加速去库,而冷轧产能的连续投放扩大了表观消费 ◆三季度的300系不锈钢供应环比有望继续增加,而表需的增量状态不可持续,则供需或将表现为背离 ◆不锈钢成本端或将随着镍价的趋弱而成本重心下移,预计三季度不锈钢走势或将表现为震荡后的回落 第二部分 行业要闻 1.ISSF:全球不锈钢消费量2020年预计下降近7.8% 国际不锈钢论坛(ISSF)日前称,基于新冠病毒疫情对全球经济的巨大影响,预计2020年全球的不锈钢消费量较上年减少347万吨,降幅近7.8%,达4124万吨。 2.四川罡宸计划复产 据市场消息,四川罡宸(原西南不锈)计划6月下旬开始复产,初步计划炼钢产量1.5万吨左右,产品主要以300系和200系为主。 3.广汉天成已复产 据市场消息,广汉天成不锈钢于6月10日进行304试轧,这将意味着又一冷轧不锈钢项目复产。 4.江苏德龙戴南不锈钢集中熔炼项目开工仪式隆重举行 5月28日上午8:08分江苏众拓新材料科技有限公司不锈钢集中熔炼项目开工仪式隆重举行。项目由江苏德龙海外基地提供镍铁合金原料,通过配套建设精炼设施,开发生产300系以上的高品质不锈钢。建成后将为下游加工企业直接提供高质低价的原料,不仅提升了产品产量,还可以有效促进加工企业摆脱初级熔炼,专注于产品的制造与研发,实现“城市矿产”的高质化、高值化利用,从而提升戴南不锈钢产业的整体竞争力。选用50t中频炉可以与炼钢生产节奏相匹配,可以灵活实现钢水冶炼和调配。 第三部分 现货价格 1.原料市场价格 图1:国内高碳铬铁出厂价(元/50基吨)

数据来源:银河期货、wind资讯 图2:国内NPI出厂价(元/镍;元/吨)

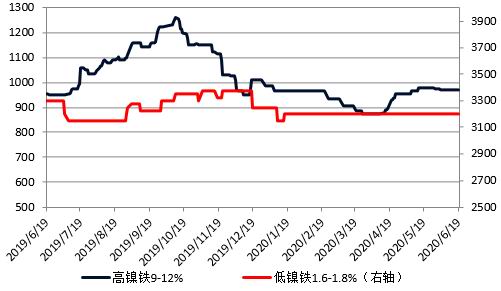

数据来源:银河期货、wind资讯 二季度,国内高碳铬铁报价整体表现为连续上涨,当前国内主流市场报价6200-6300元/50基吨,较上季度末累计上涨550元/50基吨左右,涨幅9.64%。铬铁行情的连续上涨,主要是受供矿端的影响,南非疫情的影响,对国内的铬矿及铬铁供应产生影响,进而带动铬矿价格上涨助推铬铁成本上涨。随着三季度南非疫情影响的趋缓以及国内铬铁生产成本的持续,则预计三季度国内铬铁行情或将表现为趋稳下的小幅承压。 镍铁方面,二季度国内高、低镍铁整体表现有所分化,表现为高镍铁价格连续抬升,而低镍铁价格则表现为平稳。高镍铁季度累计上涨10.86%。 高镍铁价格的连续上涨,一方面,是受期镍价格连续上涨的带动,从而表现为连续上涨;第二,高镍铁的经济性仍较强,从而在需求端有所支撑。预计三季度国内高镍铁供给将逐渐萎缩,而印尼高镍铁产量将逐渐增加,高镍铁铁较纯镍贴水状态或将保持,但贴水幅度或将先扩大再收窄。 低镍铁行情整体表现为平稳,实际成交仍有小幅议价空间,这主要与供需关系有关。从利润角度去看,低镍铁的利润在二季度持续存在,且随着低镍矿价格的回落,带动低镍铁成本回落,200系不锈钢精炼产量仍在增加。预计三季度随着200系产量仍将小幅增长,但至于低镍铁的支撑作用或将有限。 2.不锈钢市场价格 图3:国内不锈钢现货价格(元/吨)

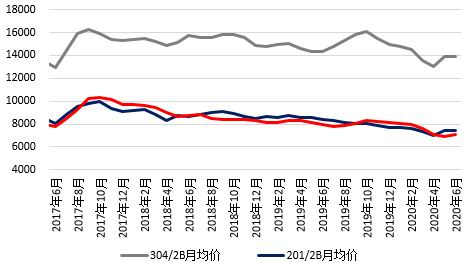

数据来源:银河期货、wind资讯 二季度,各系别不锈钢走势表现有所分化,304与201表现为冲高回落,而430则表现为先回落后反弹,304、201及430冷轧季度累计环比分别2.37%、1.36%和-7.56%。 从月度各系别现货价格的运行情况来看,304和201走势表现为冲高回落,201、430现货走势整表现为连续的上涨。304及201行情的走势主要受供需因素影响,二季度需求复苏,带动国内不锈钢去库,钢厂利润逐渐恢复,进而刺激钢厂产量逐渐放大,价格拉涨后刺激了市场、终端的补库,但随之而来的是需求的趋缓,现货逐渐疲软,而供应仍在增长。430行情的连续上涨,主要是受成本端的铬铁行情上涨影响,带动430成本上行,同时,太钢的三季度检修预期,对行情有所触动,最终表现为430价格的连续反弹。 预计三季度国内不锈钢行情将受成本影响而逐渐回落,其中,200、400系跌幅或将偏缓,300系或将连续寻求探底后跟随成本逐渐向上修复。 第四部分 库存 1.不锈钢库存 图4:主要市场不锈钢库存(万吨)

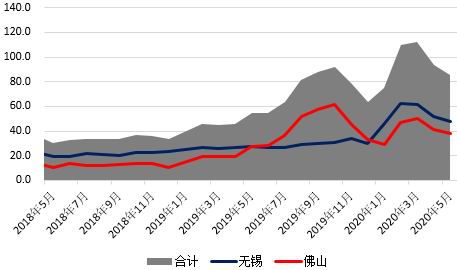

数据来源:银河期货、wind资讯 图5:300系不锈钢库存(万吨)

数据来源:银河期货、wind资讯 据不完全统计,至6月上旬无锡和佛山地区的不锈钢库存83.06万吨,环比5月底下降2.59%。库存的下降主要是由于前期市场补库导致,表现为无锡市场300系热轧及佛山市场200系热轧库存的下降。 就佛山、无锡市场的300系库存而言,6月上旬的库存保持在52.09万吨,较5月底下降1.59%。当前市场以交货为主,则库存有望继续下降,但这样的节奏或将逐渐趋缓。 第五部分 不锈钢月度供需 1.不锈钢供应 图6:国内不锈钢产量(万吨)

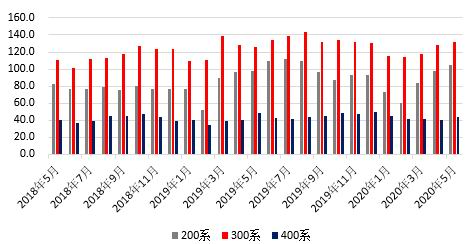

数据来源:银河期货、wind资讯 图7:国内300系不锈钢产量(万吨)

数据来源:银河期货、wind资讯 5月份,国内不锈钢产量281.21万吨,环比增长5.34%。其中,200系产量104.74万吨,环比增长6.79%;300系产量132.14万吨,环比增长3.13%;400系产量44.33万吨,环比增长8.78%。 5月份,国内300系不锈钢粗钢产量为132.14万吨,环比增长3.13%,同比增长4.55%。产量的环比小幅增长主要是由于鑫金汇及部分中频炉产量的增长,6月份300系不锈钢产量整体仍处抬升阶段。 2.不锈钢进、出口 图8:不锈钢进出口(万吨)

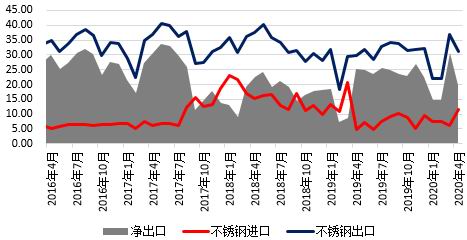

数据来源:银河期货、wind资讯 图9:不锈钢出口同比(万吨)

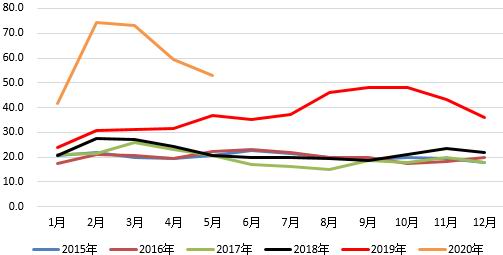

数据来源:银河期货、wind资讯 2020年4月,国内不锈钢净出口量为19.85万吨,环比下降35.22%。净出口数据的环比大幅下降主要由于进出口数据的背离,表现为进口的增加,而出口下降。 4月,国内不锈钢出口量为31.31万吨,环比下降14.90%,出口环比下降主要是板卷出口的下降,而型材、窄带领域的出口环比连续增长。 3.不锈钢表观消费 图10:国内不锈钢月度表观消费量(万吨)

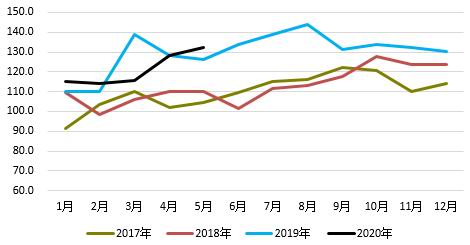

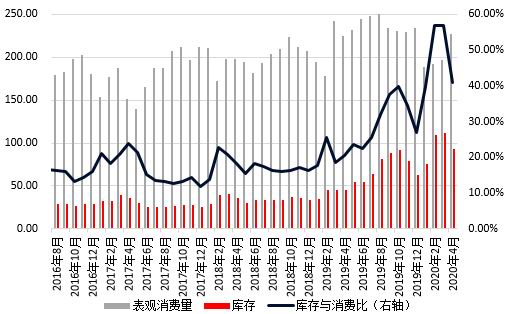

数据来源:银河期货、wind资讯 4月份,国内不锈钢商品材表观消费量为227.48万吨,环比增长15.60%。国内不锈钢表观消费的增长主要是受不锈钢产量增长而净出口下降影响。库销比的连续回落表达的是需求复苏快于供给的恢复。 第六部分 成本 1.镍原料的经济性比较 图11:镍原料经济性比较(元/镍)

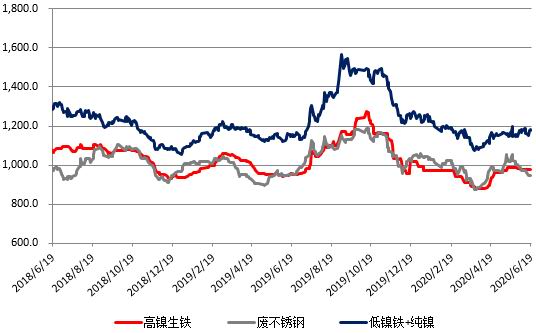

数据来源:银河期货、wind资讯 二季度,国内镍原料经济性的顺序有所变化,各模式之间的经济性关系从4、5月的“高镍铁>废不锈钢>‘低镍铁+镍板’”转变为6月的“废不锈钢>高镍铁>‘低镍铁+镍板’”,废不锈钢的经济在6月逐渐恢复。随着NPI的成本压力的凸显,则预计三季度国内废不锈钢的经济性将有所持续。 2.304冷轧生产成本 图12:304不锈钢冷、热轧价格比较(元/吨)

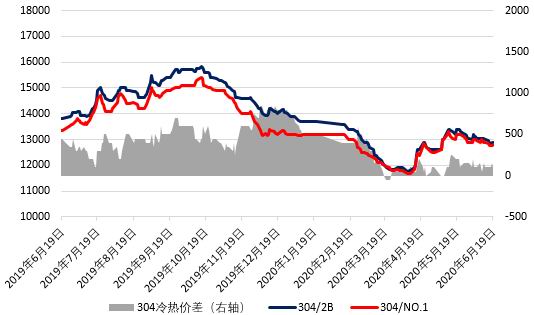

数据来源:银河期货、wind资讯 图13:304/2B不锈钢价格月度盈亏(元/吨)

数据来源:银河期货、wind资讯 二季度,国内304冷、热轧价格走势表现为冲高回落,冷热价差保持在0-200元/吨。304不锈钢现货价格的前期冲高,一方面,是受市场库存拐点出现影响,国内需求复苏是主要驱动力;再者,利润的持续,使得钢厂产量连续增加,最终供需有所背离,从而带动行情的回落。 6月,根据模型测算,304月度冷轧成本为13850元/吨,6月下旬市场现货报价在13450元/吨附近,现货进入到结构性亏损。前期需求的释放,对应的三季度不锈钢供需或将背离。 第七部分 后市展望 ◆2020年二季度,国内300系不锈钢供需处于双增阶段,价格上涨带动市场和终端补库情绪,库存加速去化 ◆尽管钢厂利润结构性的缺失,而具备工艺成本优势钢厂的增产仍有望增加,则预计三季度国内300系产量有望环比继续增加 ◆德龙、宏旺、甬金、广汉天成等冷轧产能的达、复产带动的不锈钢表观需求的增加在二季度表现得较为明显,而三季度这部分的需求将不会再现 ◆三季度的不锈钢或将表现为供需背离,而成本端有望随着镍价的趋弱而成本重心下移,预计三季度不锈钢走势或将表现为震荡后的回落 银河期货 王颖颖 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: