来源:扑克投资家 扑克导读:4月18日杭州,国泰君安(19.580, 1.12, 6.07%)与扑克财经共同举办2019国泰君安·扑克股指期权沙龙,汇集中金所、卖方研究、买方实操专家分享股指期权在资管的应用、波动率交易策略与风控、初探期权量化交易等话题,助投资者提升股票市场投资风险管理的效率!(以下为赵晓慧女士在418杭州国泰君安·扑克股指期权沙龙现场的发言内容) 大家好!今天我分享一下有关于股指期权应用策略。因为股指期权快上市了,包括50ETF期权最近比较火,所以可能引起大家很多关注。在讲之前,先给大家理一下主要几个思路: 第一条是股指期权合约条款,刚才马老师已经说了,这里我想说一下涉及到策略的东西。 第二个是期权基础交易策略,在座有的在产品中已经放进期权的,有的还没有放进去。这块基础交易策略,重点的地方会说一说,一些不是很重要的或者大家都知道的,我就带过了。 第三点是机构的期权策略应用,这块非常重要,为什么这么说呢?因为一旦期权放到产品设计中,特别是指数化的这些产品设计中,整个盘面洗盘,会打破大家(特别是公募基金)的比较标准——公募基金比较的是相对收益率。以前我们说我只要跟沪深300比,跟上证综指比,现在我们加期权,是要跟指数和期权组合化产品比,才能看出收益是好还是不好——这块对私募来说也是比较有意义的。 第四点是期权衍生指标信息,这块在国外有,但是国内和国外不一样,因为国内和国外市场投资者结构不一样,导致在市场上表现的信息完全不一样。对此我们这几年做下来非常有实战交易经验的,我们有客户是按照这个东西来交易的。我们的报告跟这个也有关系。

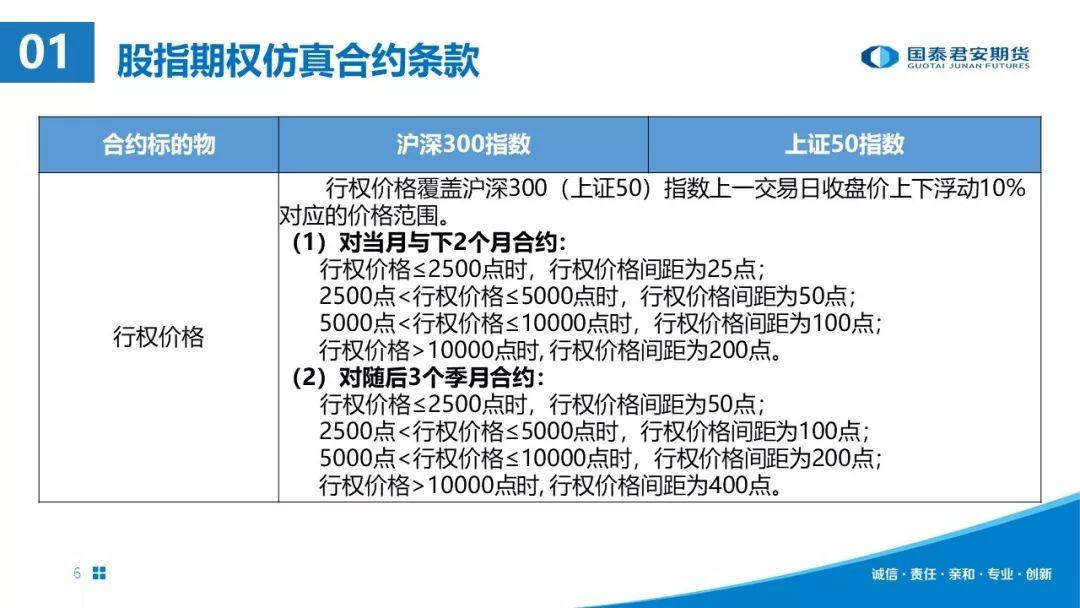

首先看一下合约条款,刚才马老师讲了很多,我就不说那么多,提醒大家两条,第一个是看一下合约月份,我们这里的合约月份是当月、下2个月以及随后3个季月,这点其实我们股指期权合约意味着比我们股指期货合约多2个月合约,这样意味着什么?意味着第一点,你如果手里面有现货,可以通过股指期权来复制股指现货,实现交易的期限套利机会。如果有跨期套利机会,是不是通过股指期权来和现在头寸里面有的股指期货,是否可以做一个跨季套的机会——这是将来交易战略当中会用到的。有些合约(比如说当月即下2个月及随后3个季月),一个季月可能期货没有对应,会不会存在一些定价上的偏差?是不是很有意义的交易机会?我想大家关注一下,这些都会成为刚上市品种交易的亮点。

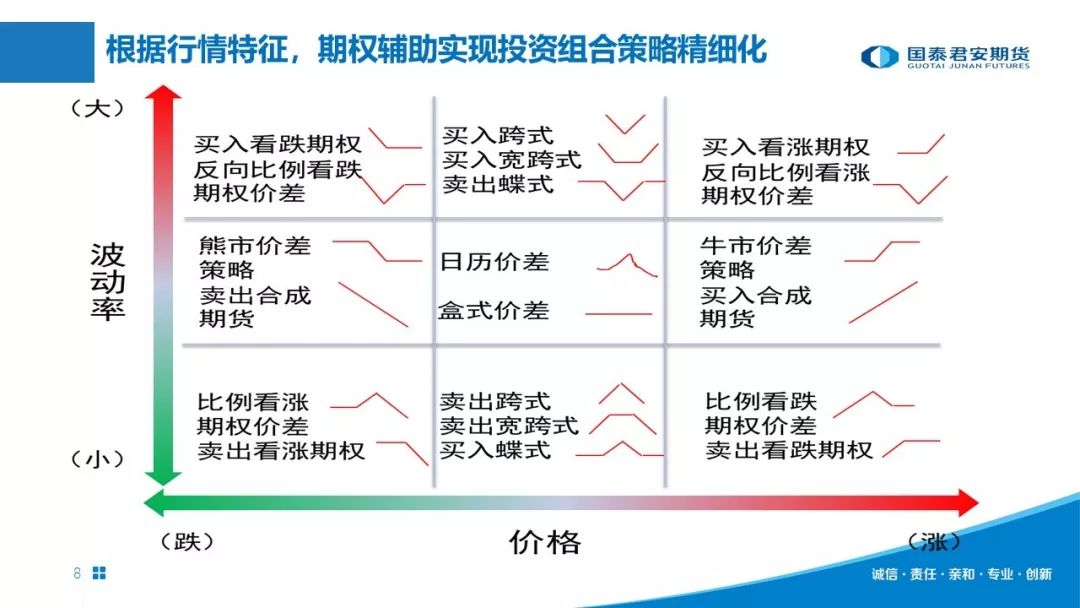

下面来看一下期权基础交易策略: 在讲期权基础交易策略之前,我想说一下我们在很多策略分析的时候,大家看到的是到期损益的状态。实际交易会涉及到很多问题,第一个是期权月份合约的选择,第二个是行权价格的选择。如果不小心你还要进行展期,就会遇到roll in还是roll out的问题——你要展哪个行权价,往虚值展还是往实值展,这些都会影响到大家的产品设计。我希望大家在了解期权策略的时候,一定了解个底朝天。什么意思?因为期权产品策略太多了,我们到底要了解哪些呢?我给大家的回答是这样的,我们只需要了解我们盘面上这六个策略就OK了,第七个策略是波动率策略,我就不多说了。我希望大家把这六个策略吃透了,我觉得大家在期权市场上都可以做得非常棒了。

这是根据价格从小到大给出的策略,波动率从大到小的策略。在这之前我有一个机会跟大家说一下,我们在做很多策略的时候,很多投资者这样问,赵老师,我做了个熊市价差,或者我要做反向比例看跌期权价差策略,他们就会问怎么进场?我给大家说一个概念,其实期权比期货难的地方在于,它是一个动态调整的过程。可能我刚刚进了一个买入看涨期权,我到第二天发现可能涨不动了,这种情况下,我要做的是我刚才的位置再卖出另外一个虚值的看涨,这时候你会发现你构造了一个什么策略?构造的是牛市价差策略。比如以前我是在价格上涨的时候,买入看涨期权策略,后来发现它涨得不够快的情况下,波动率下来了,或者是方向性没有那么明显的时候,我在上面再构一个,就变成了牛市价差策略。也就是说在期权整个策略中,等你不断的根据行情变动调整仓位的时候,你突然发现我半天建了这里面一个策略,并不是我一开始就要想着我要建牛市或者是什么的。一开始肯定是根据行情预判,有一个大体的预测,我中间什么策略比较好。建好以后,行情走到下一个阶段,你会发现在这种情况下,我要想个什么策略,可能跟我的行情预判发生变动,我再做一个策略,这是比较好的策略。 我们有些客户已经是按照这种模式在做交易策略的。后期我们也会给每一份报告有详细介绍策略。所以在国外有的做市商是这样的,虽然现在是程序化交易时代,也有老的那些做市商喜欢做蝶式,做鹰式,甚至要做套利。那如果我们在旁边,大家会说哪里有套利,我没有发现套利机会。为什么他会发现套利机会,原因很简单,他做蝶式套利和鹰式套利是因为,他跟着行情在变不断调整仓位。后来发现他做的仓位到期之前肯定是赚钱的,因为他根据行情变动的时候,在灵活建仓。是这样的,以后我们的专题报告中会专门写这样一篇。给大家讲这样的东西,是让大家对期权整个交易策略的理念上,要跟以前有所改变。以前我们股指期货也罢,股票也罢,仓位建了就不动了,或者等到不要了我再转让,期权不是这样的。

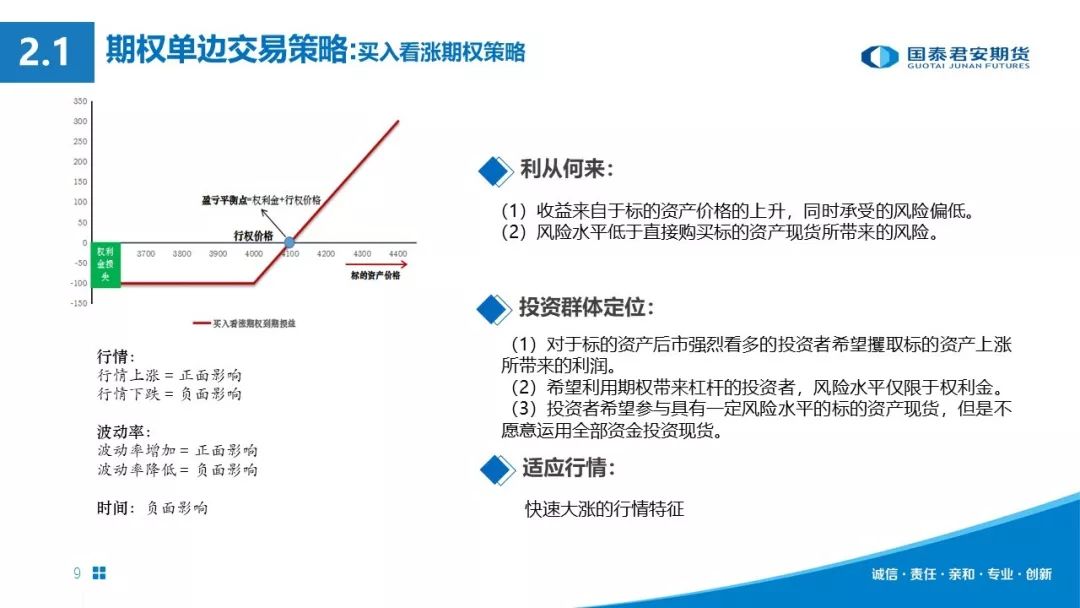

我们来看一下买入看涨期权策略,下面是投资者群体定位,大家可以看一下PPT,时间有限我不说那么多。我只想给大家说明两点,第一点是用看涨期权的交易,有人用买入看涨期权来完全代替现货直接做交易,他做的方式是什么?是用深度实值期权做这样的一个交易。大家去把50ETF期权行情表拉开来看看,它的杠杆还算可以,因为深度实值第一是时间价值比较小,第二是它所占用的资金份额比较小,我不用担心这个保证金的追加。 第二点就是虚值看涨期权,是每年快到期的时候我来博博彩票做的定投,这个产品在2009年这个行情,尤其是快到期之前表现非常好,我就不说了,因为很多发期权软文的,宣传里比我说得更好。第三点是备兑期权策略。

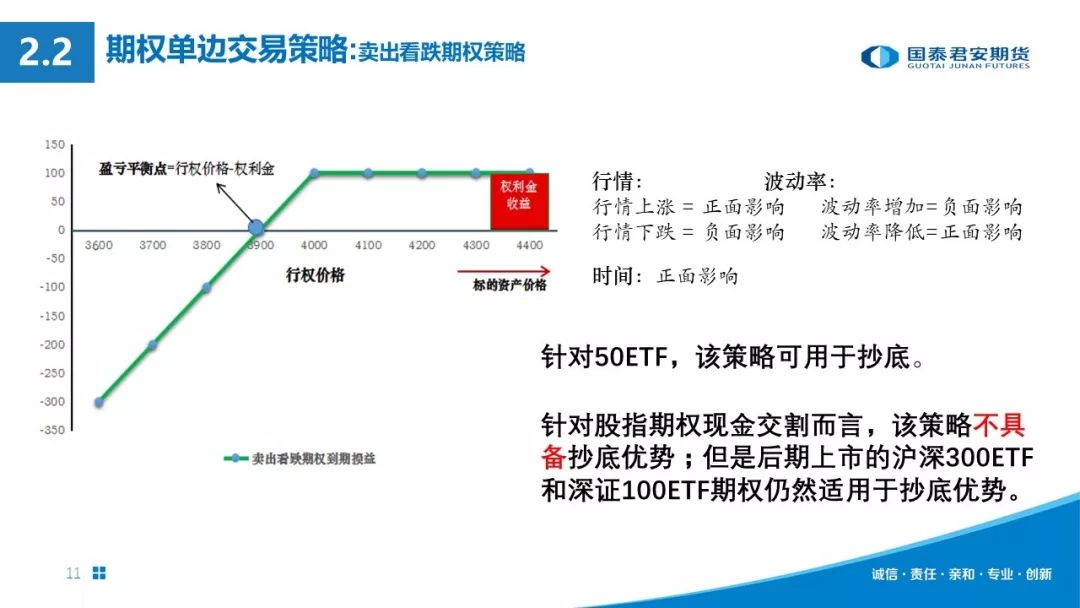

上面是一个案例,当时刚好是2018年12月,有客户把仓都建50ETF,那时候我在想,如果用50ETF期权该多好,因为他可以用更低的价格建仓,还可以赚个权利金。所以我就把这个案例举出来,上面是分别买入看涨期权和卖出看跌期权,而后者用来抄底的优势,刚才马老师讲过了,我就不说太多。

关于备兑看涨期权策略,马老师也讲过,是领式期权的,没有买入看跌这一块的。这块我想说一下,对于公募基金,包括一些股票混合型基金,股票持有的份额不能卖出的情况下,可以通过卖出看涨期权来给大家起到一个增益的功能和作用。这个策略其实在CBOE上,他们专门推了一个指数BXM指数,这个指数跑赢的结果是整体跑赢标普500指数的,所以有很多投资者以这个为标准来衡量你的业绩好还是不好,这个我们未来会给出我们50ETF期权的走势表现,看一下它的魅力在哪里。

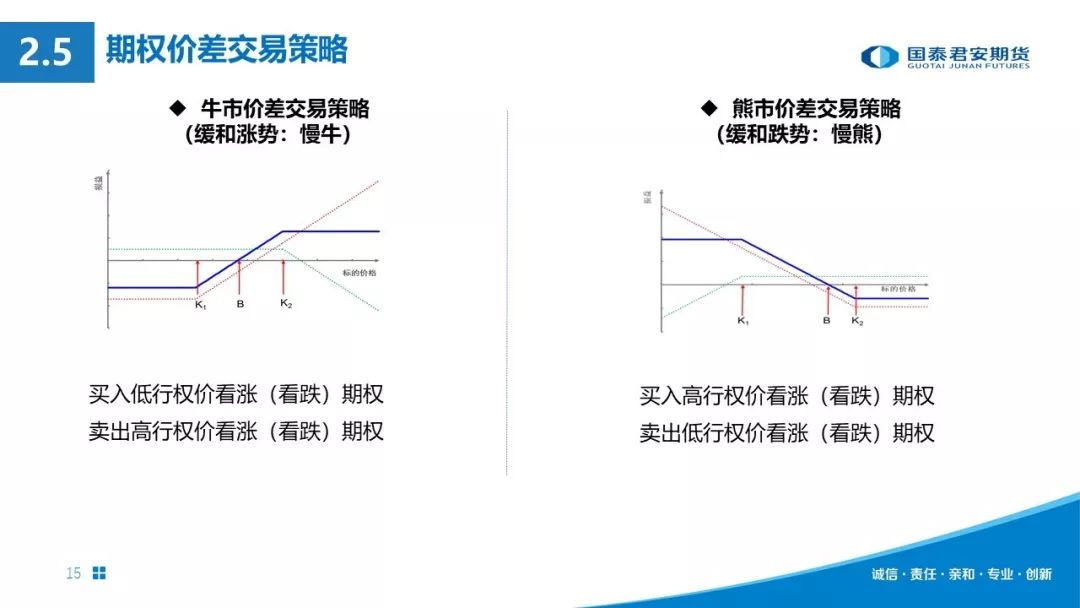

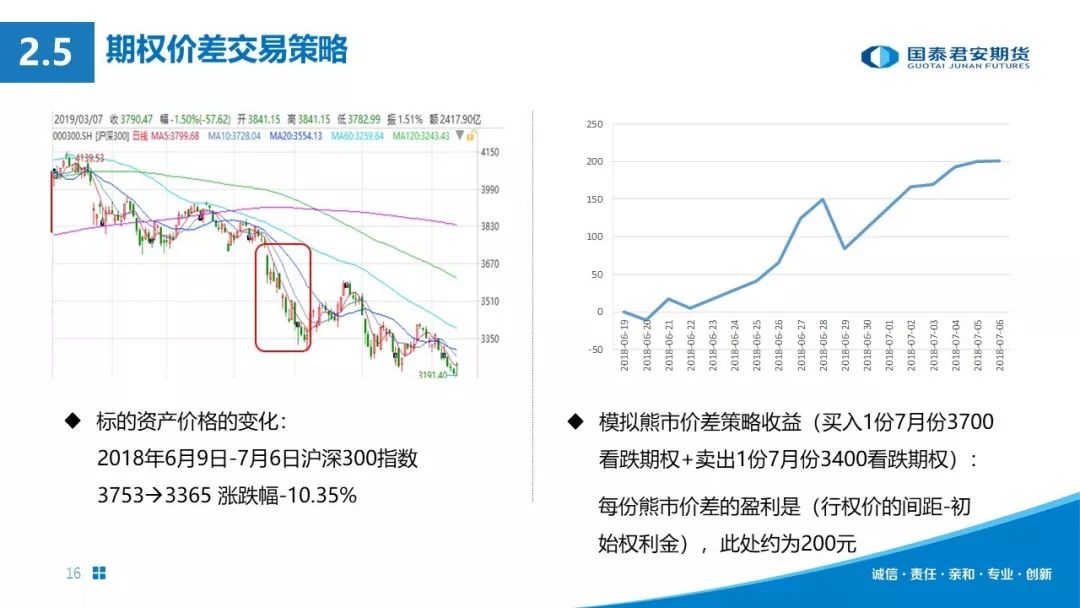

期权价差交易策略,大家永远记住,如果我是行情看涨,应该买低行权价,卖高行权价。行情看跌,一定是买高行权价,卖低行权价,就是买高的卖低的。至于说你是用看涨期权构造还是看跌期权构造,优势在哪里?优势在于如果用看涨期权构造,你先是支付钱。看跌期权构造是先拿钱,先支付钱和先拿钱是不一样的,这一点是在国外非常明显的,为什么?你先拿到钱就意味着你的钱可以拿来做投资,做储蓄,包括马老师讲巴菲特通过卖看跌期权,可以把权利金拿出来,还可以投资一些其他东西赚钱的。但是在中国市场不存在这个问题,因为他没有这样的优惠,没有这样的保证金优惠,所以其实不存在。但是一旦中金所推出这样的策略,将会是一块很肥的蛋糕。

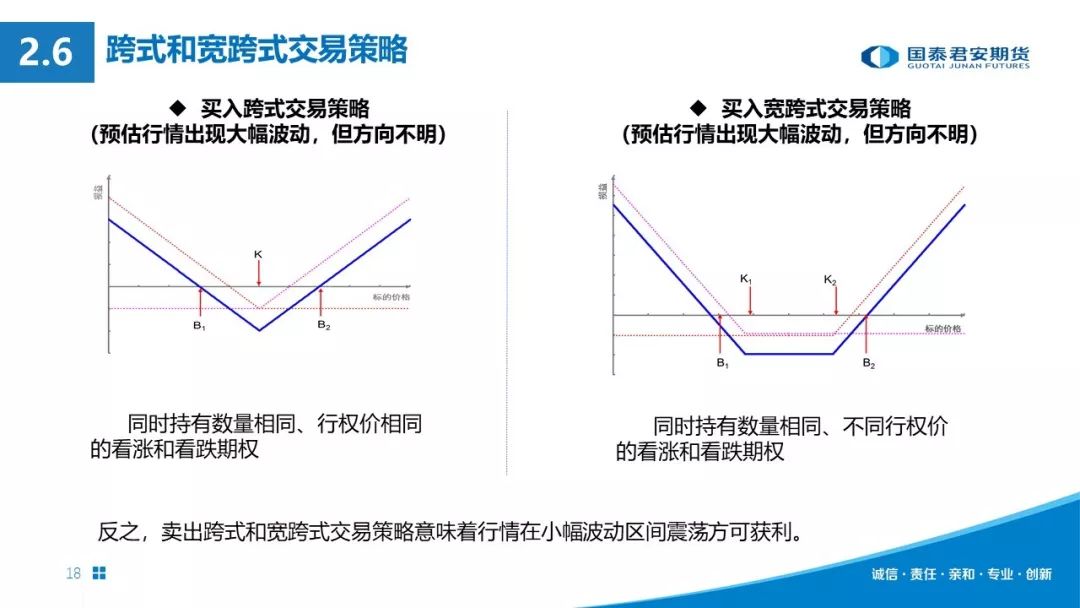

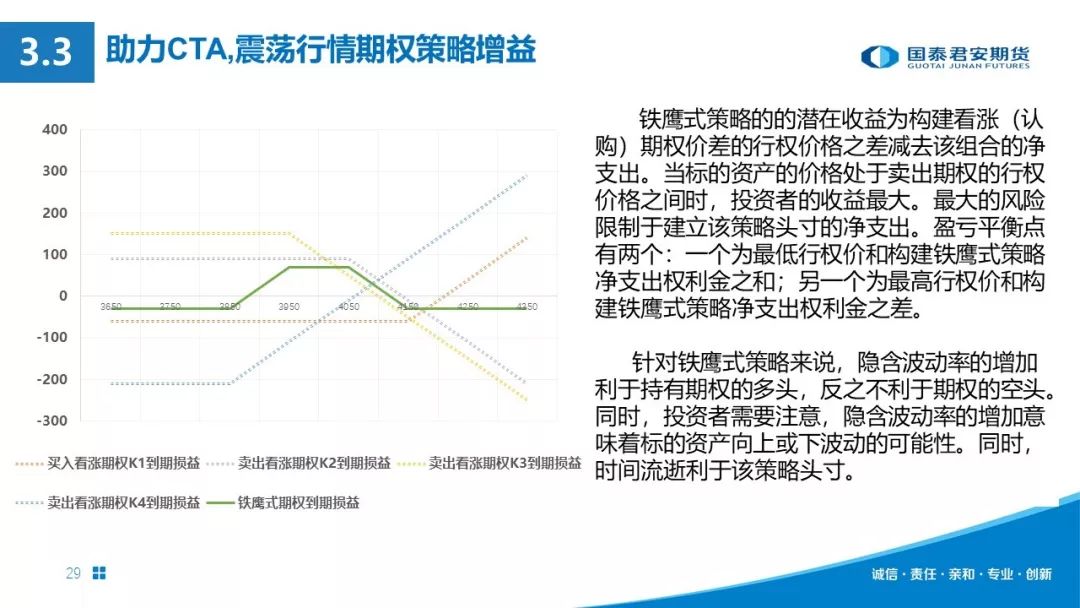

上面是跨式和宽跨式交易策略的一个案例:我们看这个图,会发现如果买入,一定是两边行情大幅波动的话赚钱,中间是亏钱。反过来买入宽跨也是这样,底下是亏钱,两边是赚钱。会发现这个策略,反面就是刚好反了,如果震荡的话,如果我们卖出,刚好是完全反着。所以期权来了,在震荡行情下,可以为我们进行增益,也就是对我们的CTE策略进行进一步的增益。所以说现在好多,尤其今年行情不错,好多CTA已经开始在寻求期权策略的帮助。很多发的产品都是这样的,我就给大家做一个简单介绍,因为后面还有这样的策略回溯的表现。

上面是波动率交易策略,因为蒋希华老师会涉及波动率,我就不多说了。因为讲波动率会涉及到这几个希腊字母的介绍。这是我们做的50ETF期权对冲交易策略的业绩表现,没有回溯完整,只是给大家展示一下。有人说为什么你只给了这个表现,没有给出一个损益曲线图。因为我一般情况下给大家展示,如果是交易策略,只展示损益的频率分布,不会给大家展示策略的近期回撤图。原因很简单,影响一个策略,包括这个投资组合业绩表现的因素,更大的是资金管理方案。如果资金管理方案很好,策略不好,仍然可以跑出来非常棒的。所以说我只给这个东西,因为这个东西才能反映我策略的优劣,否则是资金管理的因素在导致的。所以我给大家做这样的展示。

下面进入讲机构期权策略的应用,我讲三个部分,第一个部分讲指数投资时代的变革:期权增益和套保。

期权增益就是我们的套保交易策略,大家可以看一下,左边我全部是现货进行复制的,左边是是50ETF,2015年2月9号,50ETF上市以后,这是一个备兑加预测的表现,大家可以看一下。右边是IH70合约来复制,所有的策略走势图全部都没有杠杆,全都是跟本金1:1的关系复制出来的。结果发现用备兑策略长期下来,我们这个是用程序化交易做出来的,这是代码回测的。备兑交易策略,如果用CBOE,他们有的是通过,比如说是DELTA是0.3虚值的看涨来卖出,或者是平值卖出,都不如我们这个好。我们这个怎么做的?一会儿给大家介绍。做出来的结果是年化增强5-6%的收益率。当然如果在座的各位水平更高,可以给出更好的,肯定增益效果更好,这是我们做出来的效果,给大家展示一下。这个要考虑到手续费和资金各方面。

接下来是套保,我们刚才说的买入看跌期权做套保,我原以为50ETF是不好的,但实际上超出我的预期,为什么这样说呢?原因很简单,因为50ETF这个现货,和

沪深300指数(4419.596, 83.75, 1.93%)(4419.5955, 83.75, 1.93%)有很多不一样的,因为它是个易涨难跌的品种,一旦它出现跌的情况,政策面的维稳或者所谓的国家队的信息过来,可能整个局面就维稳了,所以它很难去跌的。这是我们跑出来的数据,远月的看跌期权表现并不是很好。所以说在做这样的期权套保的时候会涉及到,到底是近月期权还是远月期权。一个是理论上的因素,另外一个因素要考虑的是标的资产本身的因素。像我们做这个,就是平时看的期权近月期权,就是1-7开始换展期,算平值,表现出来的结果,大家可以看一下。另外是两个虚值的,大家可以看一下最好的结果,平值是棕色的,蓝色和黄色全部是虚值8%,就是我的标的资产价格乘以0.92买入的行权价格。

原因是这样的,看跌期权的价格比较便宜,一旦套保住,发挥作用,如果没有套保成功,可能损失的权利金少一点,所以这是它整体的业绩表现,大家可以做个参考。从这个表现来看,整体跑赢了我们这个,首先在大幅下跌的时候,它是有发挥它的积极作用的。到后面涨起来的时候,也还是效果不错的,这是50ETF。以我自己目前的预推,我相信股指期权跑出来,尤其是沪深300只会更好。为什么?因为沪深300,我对这三个股指期货品种的技术面做过一个分析,发现沪深300是涨跌相对来说比较平衡一点的。上证50是容易涨,跌真的是很难跌。所以我们做过一些策略,如果买看跌期权,如果用50去做的话,没有买看涨期权,50赚钱多,后面会给大家做这样的分享。这是套保。上面的是指数,这个是复制,是用现货做的结果,全部都是真实的模拟回测。这个建仓价都是当日一分钟的成交价加上平均价做的。

我们来看一下Collar策略,刚才马老师讲过了,我们把这个策略展示一下它的回测情况,所有的回测情况都是用真实数据IH合约来弄的,除了成交价没有办法模拟之外,我们看一下整体的情况表现是非常棒的,这是我们做的。所以说我推荐大家,以后如果做期权,至少在产品增益上的时候,大家要考虑一下,至少要尝试一下,要走在别的机构的前面。

接下来是风险逆转组合指数策略,我不知道有没有人去做,这个策略是用一个看涨期权来复制一个现货,我们以前复制现货直接是一张股指期货来了,但它是一个买入看涨和卖出看跌期权来做的到期损益。所以这里有种情况,如果行情大跌我肯定会亏损,但如果中间是震荡的,我不会因此而不断的承受来回的振幅,会导致整个权益曲线是比较漂亮的,这是第一点。第二点原因在于我用看涨看跌期权做的时候,一个买一个卖的时候,本身就存在了一个偏度的交易理念在里面,这里面是存在一个策略的。其实这个东西,我觉得它在一定程度上,还可以赚一部分,这样波动率偏度的钱在里面。这是一个指数的表现,我做的风险逆转组合指数的表现,答案是交易所推荐的0.25,它的策略是最棒的。给大家做一个分享,后面具体内容还是要看我的专题报告,因为时间有点紧,不会讲得很到位。

最后讲一下震荡,主要是为了给大家讲一下期权的震荡行情的增益。 大家可以看,这个策略一开始,如果你是从两个边缘,我其实亏损,一开始建仓的时候就已经确定了。如果你是在中间部分,肯定赚钱。大家可以想象一下,如果是两边,其实我的趋势策略,都可以为大家赚钱的。刚好处于振荡的时候,是处于我们趋势策略的盲区,这种情况下就可以用这个策略进行赚钱。同样的,我没有加杠杆做出的效果图是这样的(见PPT),整体结果,黄的还算不错的。为什么会发现有很大变动呢?原因很简单,我会对期权是远月近月都做过改变。改变以后有什么差异?是因为希腊字母不一样了,可能会存在一些期权和月份之间的交易策略在里面。所以导致了大家可以看下面的图:

上面这根线是最好的,但是下面这块就滑下去了。原因这里是这个策略不太好,它上面走那么好,是因为有一个策略比较适用的。所以我们只有把策略吃透了,包括远月近月之间的关系吃透了以后,我们会根据自己的预期灵活调整我们的策略。比如我在这段的时候做到了这样,我是不是到下段可以直接切换为黄色的,这样可以导致我们的策略灵活切换应用。我们掌握了工具,只需要对这个东西做个预判,然后去应用,对我们权益表现曲线非常好。

接下来讲一下期权衍生指标信息:恐慌性指数、黑天鹅指数、BCI指标和持仓量指标。

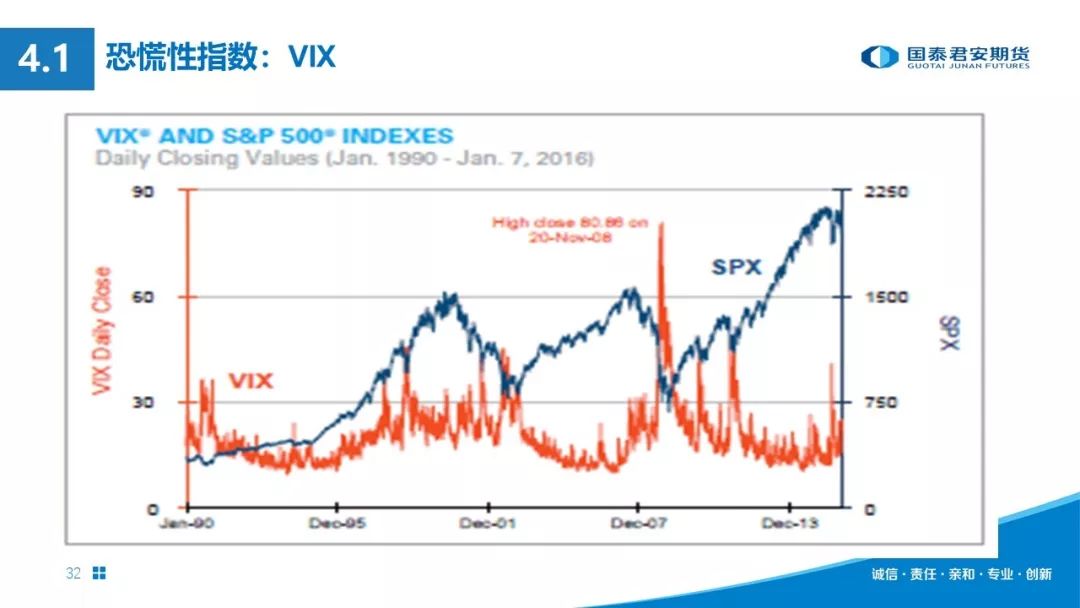

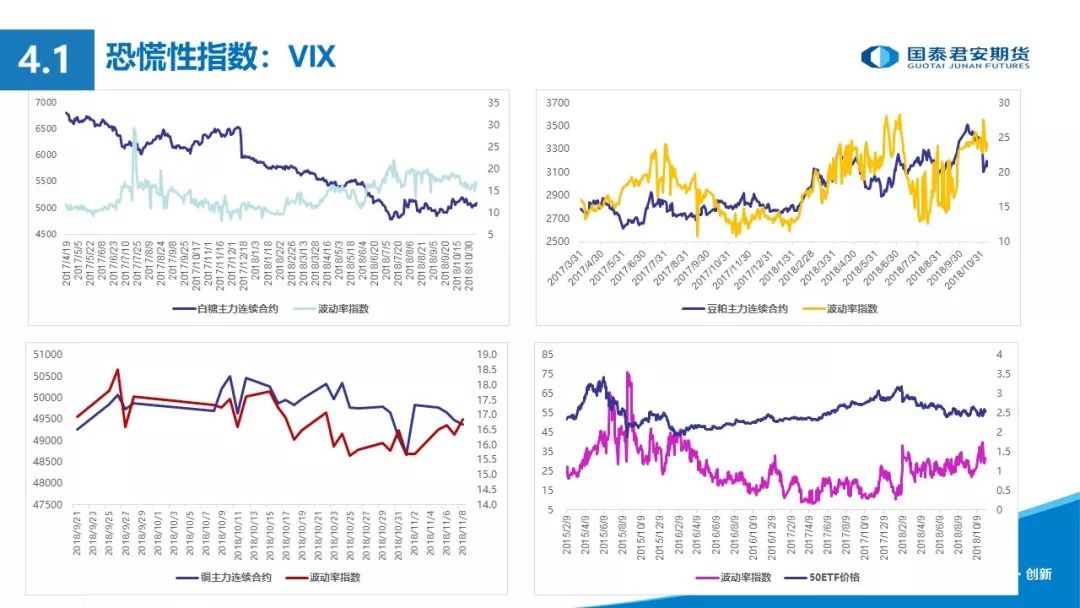

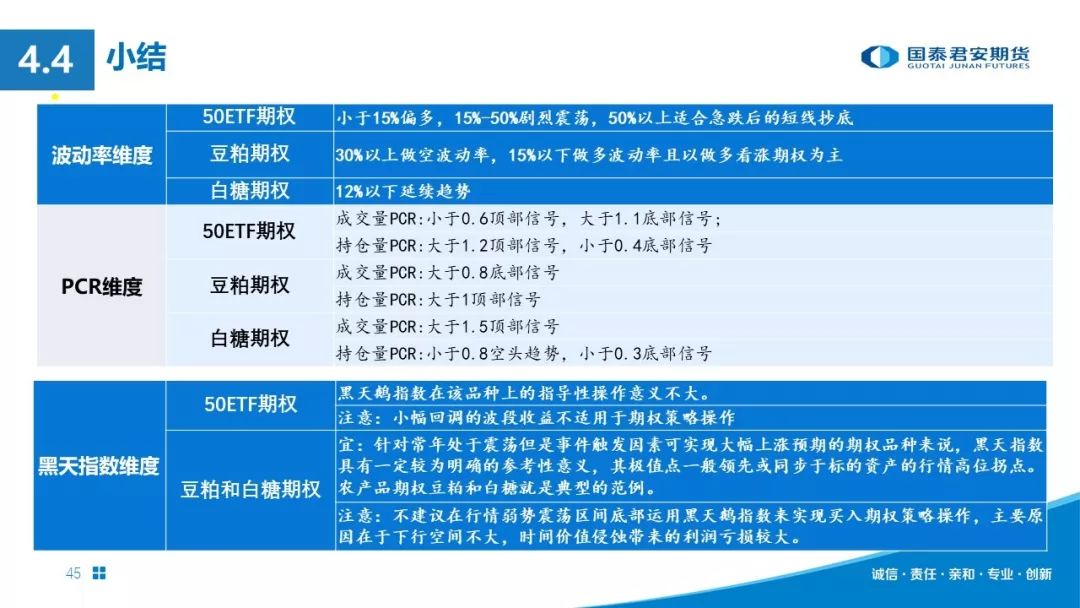

第一个是恐慌性指数,很多机构投资者都问我们,恐慌性指数在中国适用不适用。我想告诉大家的是,在国内这个规律不适用,因为VIX和标的资产呈负相关的关系,在中国是12负相关,12正相关,不成立。那么有人就会问,我需要VIX指数干什么?要它有什么用?我可以这样解读波动率。我们认为期权报告中,波动率指数时间序列存在的意义对投资者来说,可以解读我们认为市场上对当前波动的预期,大家认为这个波动可能会涨,这个波动可能会增大。有人会说,波动增大有什么意义?大家可以想一下,如果你的行情已经跌到了底部,波动增大意味着什么?我们说波动,无非是往上走和往下走,你在底就意味着下方走不去只能往上走了,所以对预测拐点是很有意义的,我们经常用这个预测拐点,尤其是小的区间是有拐点的。

给大家举个案例,4月1号那天,我觉得棉花重心上移,因为5月份合约要到期了,9月份要买看涨期权了。我当时给的建议是买看涨期权。大家知道只要做过交易的人都知道,买看涨特别可怕,只要买期权都很可怕,一般情况下都亏钱,只要你抓不到拐点,很难赚钱的。我在4月1号的时候给大家推荐,4月1号是黄线这一端(见PPT),我那天写周报,我一看就跟我们研究员说,棉花底是不是差不多了,如果差不多,我跟他们说要买看涨期权。 所以有人就说为什么?你为什么会做出这样的判断?因为那天我发现波动率很奇怪,高出以往平常会很高。但是我会发现它的标的价值物已经走到下面了,我我们的研究员认为就是一个区间振荡,已经在底部了。所以我们说在这种情况下,你要么行情往上走,要么行情往下走,就这两个方向,我们看一下,觉得下面走不了,那就走上面。包括我们会发现我这个波动率和历史波动率,也出现了背离。

所以说这个规律,不只是国内,国外也是。国外发现什么样的规律?国外发现隐含波动率这个数值,是反映了市场大家对未来30日的波动的预期。一般情况下,这个波动的预期和你真实发生以后的波动率,它的相关性基本上是非常吻合和一致的,也就是说大家市场上还是很聪明的,基本上吻合一致。所以我们通过这个方式来给大家做一个预测。

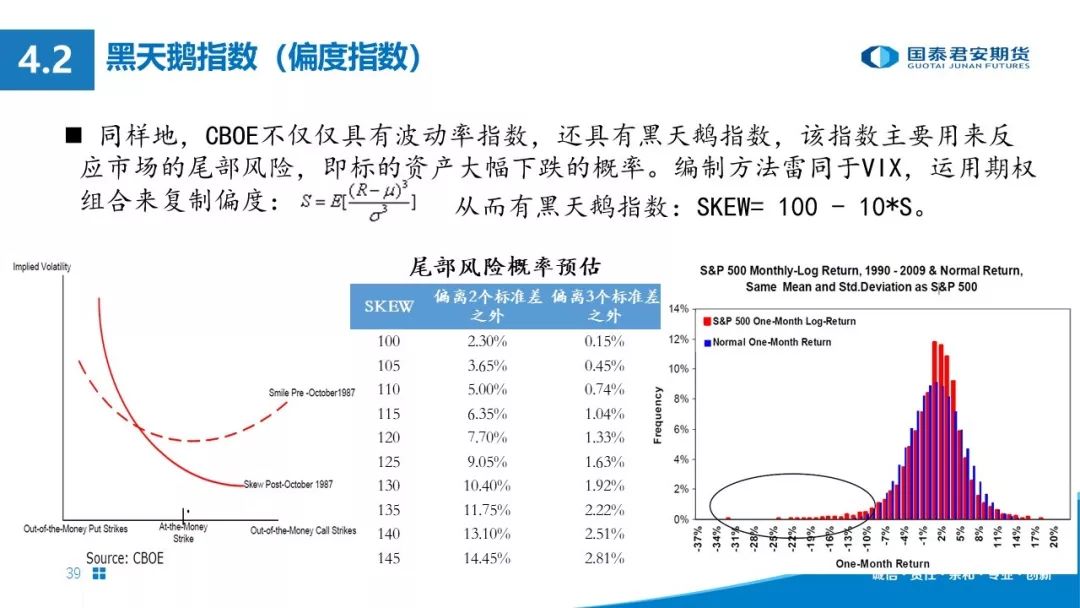

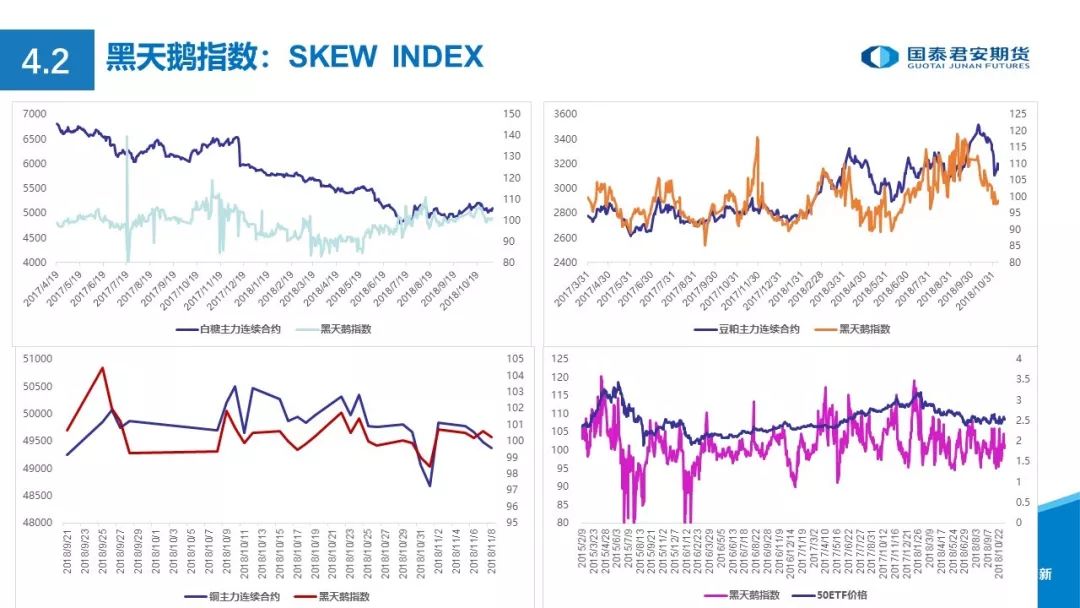

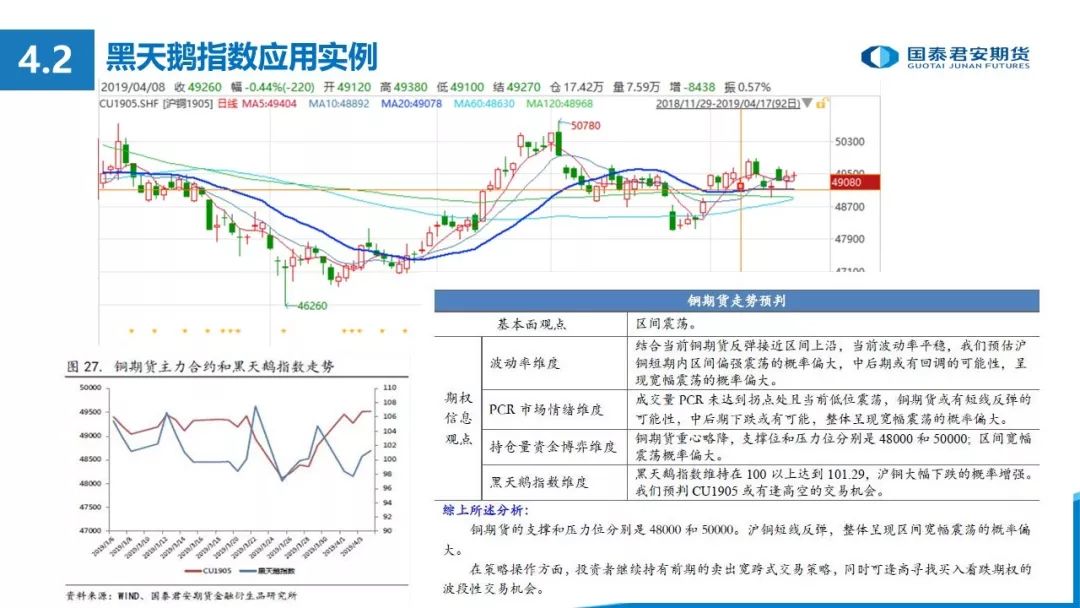

第二个是讲一下黑天鹅指数,黑天鹅指数,我相信有很多报告已经在写了,在这里我想给大家做一个,我们只关注黑天鹅指数大于100的情况,我们不关注黑天鹅指数小于100的情况。我们认为黑天鹅指数大于100,意味着尾部风险的概率加大,黑天鹅指数小于100,从数学偏度角度来讲,它应该是往涨的趋势大。但是从我这边做过一些数学证明来看,我们不认同这个观念,我们的观念是:只有黑天鹅大于100的时候,可能有尾部的风险机会。这种情况下,我们找高点做空就OK了,这个策略其实是比较好的。目前比较适用的除了50ETF期权以外,所有的商品期权非常吻合。这个案例是沪铜,是近期的一个行情,那天我发的周报,我觉得应该涨差不多了,要往下空。那时候我们给的压力位是5万点,所以如果涨过5万就空,但是它最高是49730了,应该没有空的机会。如果是比较谨慎的投资者就不会这么干。

总而言之,我们所有东西,还是有个前提条件,就是要追本溯源,我们要知道为什么我会判断它比较准。原因在于这个公式,无论是波动指数还是黑天鹅指数,它的意义在于全部都是由期权的价格来复制,和这个公式一样的组合。我的风险和收益比,都是跟你完全一样的。他复制这个组合得到东西,而我的研究和我的证明表示,当我的SKEW黑天鹅指数大于100的时候,意味着我这个公式里面,所有的期权价格里面,意味着我看跌期权的价格比看涨期权的价格大,这意味着什么?意味着我看跌期权的波动率比看涨期权的波动率高,这意味着买看跌的人比买看涨的人多,市场有套保需求,市场投资者在用他们的资金告诉我们大家,目前市场上别人是怎么样看的,所以我给大家做这样的分享。

至于50ETF为什么不是?是因为原因很简单,第一是50ETF现货不可以做很自由的对冲,所以有些交易是没有办法实现的。而我们这个商品,因为是商品期货,可以直接来回做这样的对冲,所以是可以实现这样的操作。

下面给大家讲一下我们持仓量揭示的支撑位和压力位,这也是为什么我们之前给投资者,因为这是我同事,每次一到关键点就找我了,可不可以做空,可不可以做多,为什么。他为什么说这个点?包括我们为什么说5400这个点?其实我们还做过一个点位,玉米我们也是看空的,11920的时候可以看空,因为研究员也觉得好像有可能谈谈,不敢这样说。我们去看这样一个交易,所有的原因都在于我们是利用行情的持仓量来揭秘支撑位和压力位。这点无论是架构还是个人投资人,我觉得都是有重要意义的,它可以帮助我们进行很好的择时择位置的同时。因为有时候你看对了东西,你择时择得不好,仓位拿着第一是很痛苦,第二是给你的投资人做交代的时候很难办。

我们的方法是这样的——我们看的是50ETF,2.995拉进去了以后我们直接看持仓量。持仓量看最近的会形成一个凸的,就是会发现3.0目前情况下属于它的压力位,所以建议大家看一下,50ETF在3.0地方争来争去一直都没有站稳。只要站不稳,我们就认为在震荡,一旦它站稳了,我觉得就可以买看涨了,这是我一直以来的逻辑,我们做过这样的数学回测。这个也一样,我们发现它的持仓量在2.80,可以看出市场的情绪性的担忧。 前面是豆粕,后面是白糖,我们所有支撑压力位都来源于它,所以我们的报告会写到它。我们有时候给大家的周报中,包括客户都会说,可不可以提供一些直接策略,不要说那么多东西。其实我们的观点都在报告里面了,只是没有明面给大家这么说,这是合规问题。

这是我们做的回测,大家可以看一下。所有的回测,就是用那个东西做出来的。大家可以看一下,全部样本的回测,压力位突破上移止损,所有东西全部来自于期权的信息。如果按照这样做下来,你们可以看看做的效果怎么样。这是支撑位两个位置的破损,这是利用它来做铜期权的。后来我们做了小结,如果有投资者可以关注一下,我们年报这一块从理论到实践,整个地方证明得非常到位,如果有兴趣的投资者可能联系一下我们这边的工作人员,大家有这样的报告。因为这个东西要比较详细,这里我截了一部分,可能不太详细。这是整体的我们做出来整个策略的分享,这点对大家做交易,包括我们大家做产品的时候,都是非常有实战性的操作性意义的。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: