原标题:油价年内首涨来袭!持续3个月“地板价”被打破 来源:Wind资讯  (图片来自海洛)

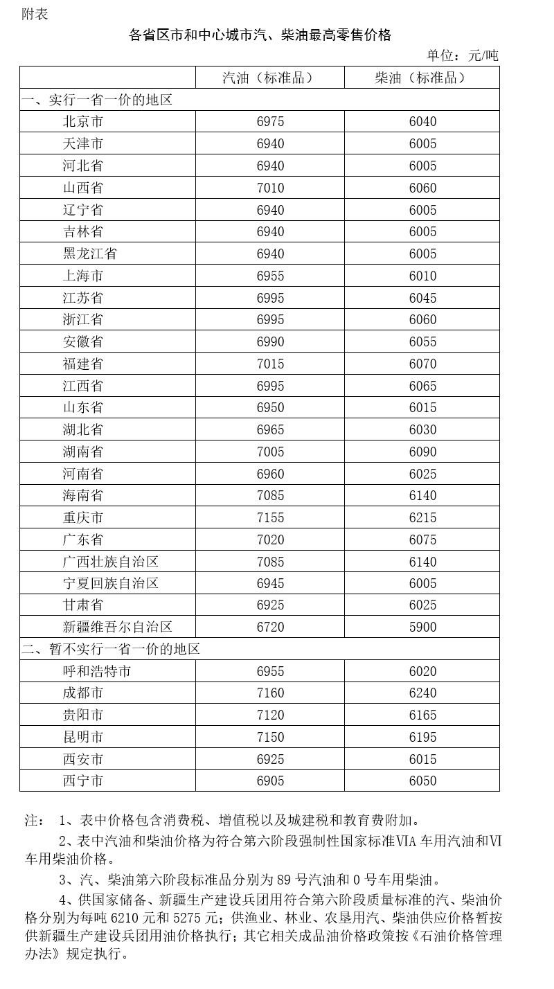

国内成品油价格告别持续近3个月的“地板价”。 6月28日,发改委官网显示,按照现行成品油价格形成机制,自2020年6月28日24时起,国内汽、柴油价格(标准品,下同)每吨分别提高120元和110元。调整后,各省(区、市)和中心城市汽、柴油最高零售价格见附表。相关价格联动及补贴政策按现行规定执行。

这也意味着,从3月17日持续至今的成品油“地板价”格局正式被打破。 国内成品油暂别“地板价” 根据发改委公布的调整结果,本次油价上调,折合92号汽油每升上调0.09元,95号汽油每升上调0.10元,0号柴油每升上调0.09元。 据央视财经报道,按一般家用汽车油箱50L容量估测,此次调价过后,加满一箱92号汽油,将多花4.5元。 根据Wind梳理,本次调整,是国内成品油价自3月17日以来的首次调整,也是2020年以来的首次价格上调。而今年以来,国内成品油调价一共出现了12次,包括3次下调、8次搁浅、1次上调。整体来看,年内汽油累计跌幅为1730元/吨,柴油跌幅为1670元/吨。

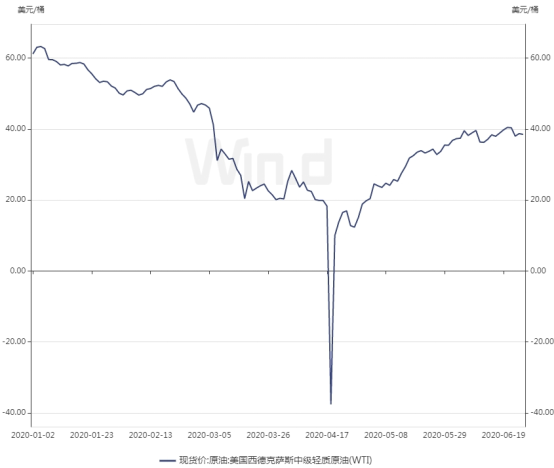

除了本次持续3个多月时间的“地板价”。国内油价在2016年1-4月份也有过一段时间的“地板价”。 中国现行的成品油定价调整机制,始于2008年,发改委根据新加坡、纽约和鹿特丹等三地以22个工作日为周期对国际油价进行评估,当三地成品油加权平均价格变动幅度超过4%时,即调整国内成品油的价格并向社会发布相关价格信息。 2013年3月26日,成品油定价机制进一步完善,包括将成品油计价和调价周期由22个工作日缩短至10个工作日,并取消上下4%的幅度限制。同时,为节约社会成本,当汽、柴油调价幅度低于每吨50元时,不作调整,纳入下次调价时累加或冲抵。 2016年1月13日,发改委发布通知,决定进一步完善成品油价格机制,设置调控上下限。调控上限为每桶130美元,下限为每桶40美元。具体为: 当国际市场油价高于每桶130美元时,汽、柴油最高零售价格不提或少提;低于40美元时,汽、柴油最高零售价格不降低;在40美元-130美元之间运行时,国内成品油价格机制正常调整,该涨就涨,该降就降。 国际油价延续震荡态势 Wind数据统计显示,截至上周五,WTI现货价报38.49美元/桶,月内涨幅达8.45%。

此外,自4月“负油价”风波后,国际原油价格过去两个多月时间内,累计涨幅已达284.52%。 兴业研究此前分析,国际原油供给方面,6月的欧佩克与非欧佩克产油国部长级监督委员会发表声明。声明中称,5月的整体减产执行率为87%,乐见减产执行率未达到100%的国家承诺在7月至9月进行补偿。 需求方面,美国石化产品总需求继续回升。美联储此前宣布更新二级市场企业信贷工具(SMCCF),该工具将开始购买广泛而多样化的企业债券组合,以支持市场流动性和大型雇主的信贷可用性,提振宏观市场氛围。 针对成品油调价周期内变化率先降后升。新纪元期货研报分析,主要影响因素如下: 1、美联储宣布在2020年之前将利率降至接近0的低位,美元汇率遭遇重挫。 2、美国部分地区疫情新增确诊人数再度增长,市场担忧海外疫情仍有二次爆发的可能性。 3、国际能源署预计,未来6个月内全球原油库存有望迅速减少,且将2020年全球原油需求预测上调近50万桶/日。 4、OPEC与非OPEC产油国继续积极推进减产,5月的整体减产执行率为87%,同时此前减产执行欠佳的伊拉克和科威特已经提交补偿计划,供应端收缩预期仍在延续。 华安期货研报也认为,近期,受OPEC+举行部长级监督委员会会议督促减产的刺激,国际原油市场供应端继续收紧,同时随着一些国家适度“解封”,开始复工复产,原油需求出现回暖迹象。 后市展望 根据公告,下一轮国内成品油调价窗口将于7月10日24时开启。 新纪元期货研报认为,近期国际原油市场利好因素仍略占上风,预计下一轮成品油调价出现上调的概率较大。 兴业研究报告分析,2020上半年,油价先抑后扬。2020下半年油价中枢持平上半年,WTI中枢37美元/桶,Brent均价40美元/桶。 报告认为,油价进入较长周期回升通道,但下半年显著上行概率较低。下半年全球产量继续下滑,同时经济将继续回升。在没有库存极限施压的情况下,油价与其余风险资产走势相关性增强。 报告还提醒需注意近期欧美经济快速回升后,下半年回升速率放缓。加之花旗美国经济惊喜指数已经达到2003年以来最高值,这为下半年乐观情绪阶段性降温埋下伏笔。天量的浮仓是油价对于宏观好转阶段性敏感性降低的原因。 中国银行此前大宗商品报告也认为,OPEC+减产执行良好,供应端整体向好,中长期看本次能源板块资金支出的退潮将是长期趋势,将对非OPEC国家后续油气产出造成深远影响。故预计短期内油价将维持上周的调整势头,但由于基本面并未发生显著改变,调整幅度预计有限,中长期仍然向好。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: