第一部分 市场研判 随着时间进入5月,欧美疫情继续边际好转,但欠发达及金砖地区国家疫情仍较严重,全球确诊人数连创新高。伴随欧美等国进入经济重启期,极限刺激政策或将暂告段落,美联储QE规模也在逐日下行。不过因为疫情尚未彻底控制,在确诊人数仍在高位的情况下,复产复工的质量仍存疑虑,疫情的二次爆发也存在潜在的肥尾风险。同时科技层面的冲突不断或与欧美重启后的总需求不足共振重叠,对市场风险偏好产生负面影响。 展望6月铝市,矿石端在氧化铝亏损压力尚未完全释放的情况下,因终端需求不足仍有一定的下行预期。但受环保政策等硬瓶颈影响,成本方面可压缩空间较为有限,即使是外矿依赖度提高的情况下,价格也难以大幅下行。换言之,氧化铝企业的成本压力难以得到根本性的缓解,在面对海外廉价货源的直接冲击下,因产能调整相对有限,使得价格反弹空间整体受限。在原料涨势相对较缓的有利条件下,随着绝对铝价的持续攀升,冶炼端的利润积累已经相对丰厚,企业的扩张意愿也在不断增强。伴随前期压缩产能的主动修复,在新增产能投放加快的影响下,供应端的扩张预期并无分歧。而需求端的强劲表现较为复杂,除了传统的季节性消费特征以外,因疫情导致的需求后置以及乐观预期下的消费前置,也使得短期需求维持高位。同时废铝供应的边际趋紧,铝棒加工费上移造成的铸锭比例下降也使得库存端的去化程度超出预期。在表观需求持续增长的情况下,人为因素的适度干扰更是加重了短期供应不足的市场预期。伴随政策预期的不断强化,铝价震荡偏强的运行格局或将延续。但考虑到国内终端产能修复已经接近边际,外需疲弱也已逐渐传导至终端订单处。在表观需求增长边际乏力的情况下,叠加宏观环境的不确定性,暂不建议下场操作,暂时观望为宜。 风险提示:氧化铝价格大幅上涨,库存高速去化。 第二部分 行情回顾 期货行情 5月内外铝价走势继续分化,在海外新冠疫情持续蔓延抑制需求的负面预期影响下,因两市需求周期错配使得沪伦涨幅差异明显。伦铝在海外疫情持续蔓延,宏观经济指标超记录回落的拖累下,整体跌势尚未企稳。截止5月22日,沪铝(13625, 80.00, 0.59%)主力收于12785元/吨,月度涨幅达4.84%;LME铝因海外需求尚未修复,月度跌幅为1.08%,内外比价大幅上行。在中国新冠疫情持续得到控制的情况下,因国内需求的强劲修复使得沪铝仍维持在相对高位。但外需疲软已传导至国内终端市场,在表观需求增速边际放缓的拖累下,后续沪铝将面临一轮回调压力。 图1:LME铝3月走势图

数据来源:银河期货、wind资讯 图2:沪铝主连走势图

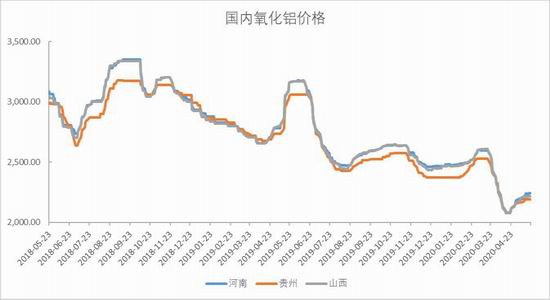

数据来源:银河期货、wind资讯 现货走势 5月氧化铝价格企稳回升。截止5月22日,河南、贵阳、山西三地氧化铝价格分别为2242、2190、2215元/吨,均价较4月上涨约127元/吨。5月初随着绝对铝价的快速回升,因铝厂利润大幅修复,原料价格存在一定的回补诉求。伴随铝厂产能扩张预期的边际修复,尤其是部分地区企业信心的持续回升,在新建产能如期投放,压减产能复产意愿回升的情况下,因冶炼需求出现扩张使得成交价格维持升水。同时在氧化铝亏损压力尚未有效缓解的情况下,在产企业的调整意愿仍然偏强。无论是减少进料还是提高检修频次,实际产量释放均表现出收缩姿态。在市场风向开始偏向供应短缺的情况下,由于氧化铝价格逼近现金成本,中间商的提前入市布局为成交价格提供支撑。但背后产业链规模的迥异使得贸易环节的价格发现作用相对有限,在缺乏更为直接的上下游对接交易的情况下,价格反弹幅度仍存一定的分歧。毕竟铝企的冶炼利润并不牢固,生产利润仍存在下修的可能。同时受海外进口氧化铝的低价冲击,国内氧化铝整体过剩的格局仍在维持。在表观需求增量有限,供应调整相对缓慢的偏空环境下,因短期需求回升带来的价格上行或难维持稳定,后续价格或将继续在底部徘徊。 5月铝锭现货价格大幅回升,截至5月22日,长江现货A00铝锭现货报价13140元/吨,较4月上涨880元/吨。现货对当月升水120元/吨,较4月上涨70元/吨。5月是传统的消费旺季,因疫情影响,前期订单的集中后置以及后续订单的部分前置,使得5月需求表现大超预期。在废铝供应边际趋紧的情况下,原铝经济性的持续回升也为终端消费带来增量,叠加铝棒加工费上移造成的铸锭比例下降,也令库存端的去化速度快于往年同期。同时在降税预期尚未证伪,商业收储托底价格的有利环境下,伴随流通环节人为干扰力度的不断加强,市场供应持续保持偏紧状态。大户企业近月单边持仓的相对集中,更为投机资金指明方向。在近月流动性出现明显结构性差异的情况下,现货升水与期限结构的彼此强化为正套交易创造了不少有利条件。在表观供应存在明显缺口的市场环境下,受库存端维持去化影响,期限结构仍具备走强基础。只是考虑到外需走弱带来的下行压力正在微观市场传导,叠加供应端的扩张预期,后续表需增速的边际放缓或将影响基差空间,现货价格也有再度回落的可能。 图3:国内氧化铝价格

数据来源:银河期货、wind资讯 图4:现货铝价及升贴水

数据来源:银河期货、wind资讯 库存数据 截止5月22日,LME铝库存为1458100吨,环比4月上涨159975吨;国内主要地区铝锭社会库存合计96.4万吨,环比4月下降47.2万吨。5月国内库存在供应端边际扩张,需求超预期走强的情况下,继续维持高速去化状态。不过在绝对铝价快速上涨的过程中,因铝厂亏损持续修复使得供应端的投复产意愿持续增强。并且在国内铝价大幅上涨的刺激下,进口窗口的持续打开也为供应带来增量。同时海外需求收缩的不利情况在终端订单处已有所体现,在出口利润持续亏损后,因外需疲软导致的表观需求下降也将影响后市的去库效率。不过在国内需求仍维持正向增长的情况下,需求端的边际释放仍将为库存去化带来支撑,只是后续去库速度或将有所放缓。 图5:LME铝库存

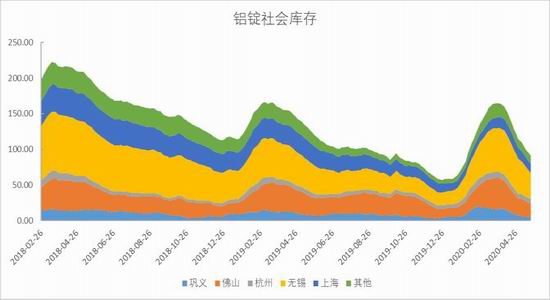

数据来源:银河期货、wind资讯 图6:铝锭社会库存

数据来源:银河期货、wind资讯 第三部分 供需分析 供应端 根据阿拉丁统计数据显示,4月国内氧化铝总产能8572万吨,运行产能6565万吨,开工率76.59%。国内4月氧化铝产量554.03万吨,日产量18.46万吨,日均产量较3月增加0.22万吨左右。4月在氧化铝价格维持低位的情况下,因亏损压力持续增加,使得部分企业惜售情绪浓郁,并在保护企业现金流不出现中断的情况下,维持低产能运行。但受国内矿石价格回落影响,在外矿经济性大幅下降的情况下,本土原料企业的成本优势逐渐凸显,企业逆势扩张姿态有所显现。同时部分低成本企业利用自身全产业链配套优势,加大产能利用水平,趁逆境争夺市场占用率。导致4月产量出现了环比回升的情况。由于5月氧化铝价格仍处在回升之中,企业现金流及利润情况继续改善,因此预计5月氧化铝产量的修复情况将较为明显。 从进出口角度来看,海关数据显示,3月氧化铝出口量为0.84万吨,环比2月下降34.2%,与2019年同期相比增长88.2%;3月氧化铝进口量为33.87万吨,环比2月下降1.84%,较2019年同比增长1147%。3月氧化铝净进口量为33.03万吨,净进口数量较上月下降0.6%。在3月海外新冠疫情集中爆发的情况下,因海外需求被动放缓,使得原铝供应出现过剩。在部分国家防疫措施较为严厉的影响下,因冶炼需求走弱,使得氧化铝供应过剩明显。在海外氧化铝价格率先下跌的情况下,国内进口窗口持续打开,并刺激国内铝企低价采购。在当时国内铝企亏损压力不断增大的情况下,国内炼厂也有强烈的降成本意愿。随着外购原料经济性的大幅上升,我们预计4月的进口数量将维持高位。 图7:国内氧化铝总产能及开工率

数据来源:银河期货、wind资讯 图8:国内氧化铝产量

数据来源:银河期货、Wind资讯 电解铝方面,根据阿拉丁统计数据显示,4月国内电解铝总产能4094.6万吨,运行产能3675.1万吨,开工率为89.75%。国内4月电解铝产量299.6万吨,日均产量9.99万吨,日均产量环比小幅下降。4月在绝对铝价大幅反弹,原料价格集体下移的情况下,因亏损程度明显收窄,使得企业的压减产意愿出现下降。伴随铝价的持续反弹,因企业现金流重回盈利状态,使得企业的复产欲望开始回升。比如重庆某企业4月初已恢复启槽3台,四川某企业在中旬恢复启槽2台,贵州某企业完成修槽38台。同时部分新增项目也有加速投产的迹象。不过由于4月复产规模较为有限,叠加加注铝水以及通电加热等作业时间,短期复产对当月产量并未造成实质性的影响。 图9:国内电解铝总产能及开工率

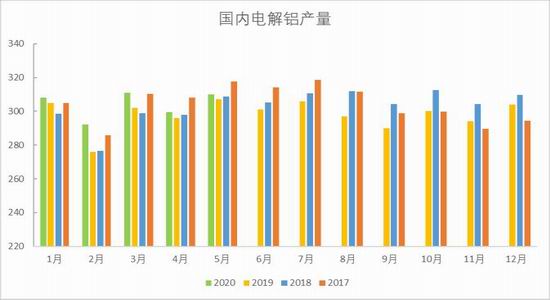

数据来源:银河期货、Wind资讯 图10:国内电解铝产量

数据来源:银河期货、wind资讯 冶炼利润 截止5月22日,按当日价格计算,电解铝企业冶炼平均完全成本约为12640元左右,较上月上涨约79元/吨。虽然国际原油价格在欧美经济重启的乐观预期中已经有所回升。并且在国内经济修复的过程中,企业用电量也在回升之中。不过在逆周期刺激政策的影响下,行业平均电力成本仍有一定程度的下移预期。从辅料端的情况来看,目前国内阳极均价已回落至2957.5元/吨,较4月下降约130元/吨;氟化铝价格也同步下降至8200元/吨,较上月下降约950元/吨。但受氧化铝价格反弹影响,5月铝厂成本曲线还是有所上移。但在月内绝对铝价大幅上行的影响下,尤其是近期铝价涨至13100元/吨以上之后,铝厂亏损已修复至盈利500元/吨附近,行业利润改善明显。但由于当前铝价的反弹主要是受宏观情绪好转以及内需修复的乐观预期提振,在外需塌陷传导至国内市场之后,铝价仍面临二次考验。只有在疫情冲击彻底消退,海外需求稳定回升之后,铝厂利润才能获得真正意义上的修复。因此在后续铝价仍存回调空间的情况下,我们对6月铝厂的利润空间仍持谨慎态度。 图11:电解铝冶炼利润

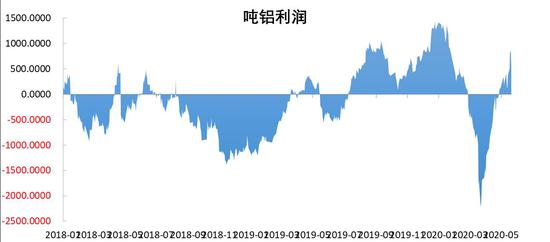

数据来源:银河期货 需求端 根据上海有色网调研数据显示,4月全国铝型材企业开工率为62.55%,环比上涨13.89%,同比增长0.75%;4月铝板带箔企业开工率为65.21%,环比无增长,同比下降15.49%。从当月数据来看,终端企业在4月的订单情况较3月继续呈现修复态势,但各细分行业的差异依旧明显。从细分行业来看,4月铝板带行业景气度明显好于预期,大型企业开工率较上月提升明显,以河南地区板带企业最为显著,当地龙头板带企业4月产能接近满产,个别企业订单已排至6月甚至7月初,但中小型板带企业略显逊色。受益于建筑行业及医疗行业回暖,建筑板材及医疗器械板带材表现极好,相关订单甚至弥补了外贸订单回落部分,但是汽车相关板材订单表现较差,如钎焊材及散热器等板带材。经了解,国内专注于汽车板材生产的几家知名企业皆表示4月产量及订单相比3月明显回落,不过重卡大货车的油箱料订单相对较好,罐料材订单4月疲软未见好转。建筑型材企业4月机台使用率有所提升,但部分工业型材企业的开机率却有所下滑。建筑型材依托国内订单,在房地产和基建方面需求旺盛的情况下,部分建筑型材企业订单持续到6月份。工业型材的直接出口订单受海外疫情影响恢复缓慢,而从事出口业务的终端客户需求同样减量明显,间接影响了工业型材企业的订单情况,国内交通运输、机械设备以及电力方面的订单增量目前尚不能完全弥补出口损失。 从出口方面的情况来看,4月未锻轧铝及铝材出口44.1万吨,较2019年同期下降11.76%。4月出口数据同比出现回落,环比也出现负增长。主要原因在于受海外市场新冠疫情的集中爆发影响,在欧美多国不断升级防疫政策的情况下,因生产生活秩序被动放缓,使得经济活动降至冰点。在终端需求难以释放的拖累下,出口订单大量遭到砍单取消。同时受内外疫情周期出现错配影响,在国内铝价大幅上行的情况下,出口利润的大幅压缩也在一定程度上挫伤了出口企业的积极性,因此我们预计5月的出口数据或将继续回落。 图12:国内铝材产量

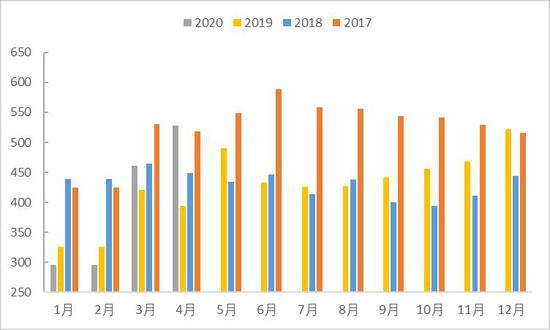

数据来源:银河期货、wind资讯 图13:未锻造铝及铝材出口

数据来源:银河期货、Wind资讯 从房地产市场来看,2020年1-4月份,全国房地产开发投资33103亿元,同比下降3.3%,降幅比1-3月份收窄4.4个百分点。其中,住宅投资24238亿元,下降2.8%,降幅收窄4.4个百分点。1-4月份,房屋竣工面积19286万平方米,下降14.5%,降幅收窄1.3个百分点。其中,住宅竣工面积13709万平方米,下降14.5%。1-4月份,商品房销售面积33973万平方米,同比下降19.3%,降幅比1-3月份收窄7.0个百分点。其中,住宅销售面积下降18.7%,办公楼销售面积下降32.0%,商业营业用房销售面积下降29.1%。4月份,房地产开发景气指数为98.86,比3月份提高0.67点。4月份随着国内疫情风险的逐渐回落,在各地防疫政策主动转向之后,因各类社会活动恢复到正常状态,使得地产销售活动回到正轨。同时在全球央行继续推行宽松货币政策的情况下,伴随通胀预期的持续升温,居民部门主动加杠杆的意愿也在不断增强。在地产销售数据明显回升的情况下,因房企资金状况改善使得土建施工的进度也有所加快。在新开工-施工-竣工链条加速修复的过程中,铝材需求的持续释放为终端库存的去化提供支撑。 从汽车行业来看,4月汽车产量210.2万辆,同比增长2.26%。4月汽车销售量206.9万辆,同比增长4.41%。4月已进入传统汽车消费的淡季,但受年初的新冠肺炎疫情影响,一季度的消费需求出现了被动放缓的情况。随着国内疫情状态的持续好转,在社会活动逐渐恢复正常之后,因居民部门刚需后置使得4月产销数据集体回暖。不过受经济下行预期影响,居民部门的资产负债表在遭到破坏后,消费能力不可避免的受到损伤。在家庭现金流恢复到正常状态前,耐用消费品的需求总量仍将维持弱势,汽车产销数据也难以一次修补到位,对后续铝材的需求仍有一定的拖累。 图14:房地产开发投资完成额累计及累计同比

数据来源:银河期货、Wind资讯 图15:汽车产量及同比

数据来源:银河期货、wind资讯 银河期货 沈恩贤 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: