内容提要: 1、海外疫情有所缓和 2、下游需求有所回升 3、社会库存加速回落 4、装置检修量有所增加 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | PP2009 | 操作品种合约 | | | 操作方向 | 逢低做多 | 操作方向 | | | 入场价区 | 6660 | 入场价区 | | | 目标价区 | 7060 | 目标价区 | | | 止损价区 | 6526 | 止损价区 | |

风险提示: 1、原油持续低迷; 2、下游需求下降 3、进口货物冲击 4、焦煤(1156, 3.00, 0.26%)焦炭(1815, -13.00, -0.71%)走弱 一、供需分析 1、产能产量 2019年,国内新增PP产能继续明显上升,报2502万吨,较2018年上升了217万吨,增幅7.98%,(2018年为3.12%)。显示2019年国内供应量较2018年有了明显的增长。此外,浙江石化、恒力二期于2020年投产,大美煤业装置延迟则投产。这一部分延期投产的产能也高达190万吨。

进入2020年,国内预计新增投产远高于2019年。数据显示,2020年,国内PP新增装置数量为585万吨,再加上恒力石化等企业2019年延后投产的190万吨,新增产能将高达775万吨,增幅将高达30.97%。创下2010年以来的最大增幅。考虑到浙江石化装置是在2019年12月底才开始生产,因此,对市场的影响也要到2020年1月份才开始显现,也就是说,若是所有投产计划都能实现,则2020年的市场供应要比2019年增加775万吨。但部分装置可能因为一些其他因素,如:技术、设备、环评、资金等原因投产时间不断延后,使得投产往往不及预期,那么按照这个逻辑,进入2020年后,我们仍要重点关注计划中新增产能真正释放的进度。

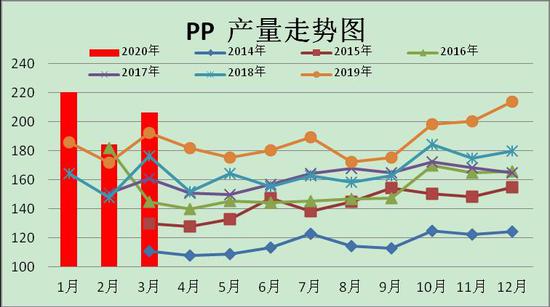

专业机构统计数据显示,2020年3月份,我国聚丙烯产量为206.71万吨,环比上升了22.41万吨,升幅12.16%,同比仍上升了14.29万吨,升幅7.43%。2020年1-3月,我国聚丙烯产量合计为611.59万吨,较去年同期上升了61.05万,升幅为11.09%。可以看到,进入2020年后,聚丙烯的产量仍远远高于往年同期水平,即便2月份受疫情防治的影响,产量依然高于去年同期水平,显示国内聚丙烯的供应始终充足。

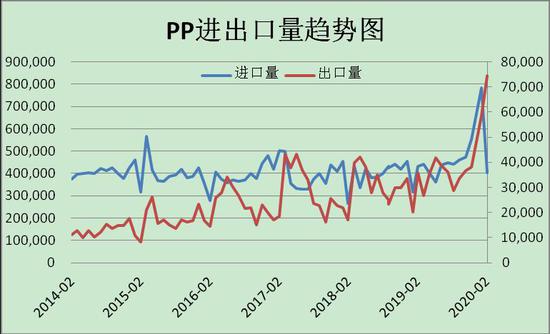

2、进出口 3月份,受海外疫情管控等因素的影响,国内PP进口数数量明显下降,但出口量成倍上升。统计数据显示:2019年3月份,我国共进口聚丙烯40.27万吨,较去年同期下降2.8万吨,降幅6.5%。出口方面,2020年3月,我国共出口聚丙烯74500吨,同比上升38700吨,升幅108.1%。从以上数据我们可以看出,2020年3月份,PP的进口减少,但出口量大幅上升,显示国内聚丙烯出口刚需仍在。

4月份,聚丙烯的进口利润大幅上升,3月底时,PP的进口利润还在-35元左右,随后,在海外疫情蔓延,市场恐慌的影响下,CFR远东的价格持续走弱。进口利润持续上升。截至4月27日,国内进口利润报1592元,较上月回升了1627元。进口套利窗口被打开。预计4月份,pp的进口量将大幅上升。

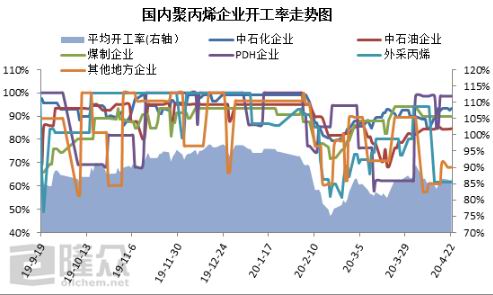

3、装置检修分析 2020年4月份,除了长期停车及复工时间待定的装置外,目前国内有7条生产线正在进行停车检修,涉及的产能约为147万吨,且大部分要到6月中旬才复工。进入5月份后,新增的检修装置又有3条,涉及的产能为71万吨。因此,5月份的市场供应或将明显减少。

截至4月21日,国内聚丙烯企业平均开工率在86.33%,较3月份同期上升0.33%;其中中石化企业中原石化(10万吨/年)装置停车后开车,燕山石化(7万吨/年)停车后开车使中石化企业开工率下降后上升;河北海伟(30万吨/年)装置停车使PDH制企业开工率下降;其他地方企业受上海赛科(25万吨/年)装置开车、辽通化工(6万吨/年)装置停车影响开工率上升后小幅下降;中石油、煤制、外采丙烯制企业本周暂无较大变动。进入5月份后,由于检修的装置明显增多,预计开工率将会有所回落。

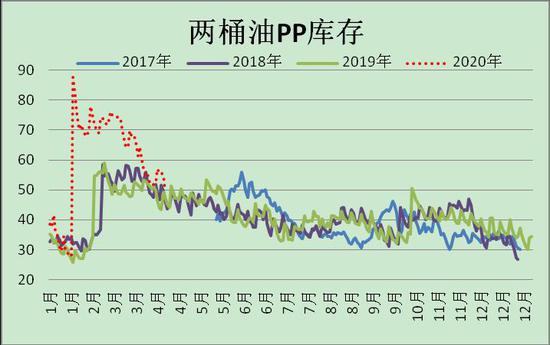

4、库存分析 从中石油中石化的石化库存数据来看,4月份PP的库存呈现快速回落的格局。数据显示:截至4月24日,两桶油石化库存报85.5万吨,较3月份下降了36.5万吨,降幅29.92%。去年同期相比,仍下降了6万吨,降幅6.56%。其中,PP的库存报49.47万吨,较3月份减少了20.72万吨,降幅29.41%,与去年同期相比,仍高出2.7万吨,升幅5.74%。从目前的走势来看,2020年两桶油石化库存的峰值应该已经出现,后市随着下游企业逐渐复工,生产企业库存有望明显减少。

港口库存 进入4月份后,国内主要港口的聚烯烃库存继续明显减少。截至4月24日,主要港口聚烯烃库存报28.64万吨,较3月份减少了7.6万吨,降幅达20.97%,较去年同期也减少了11.3万吨,降幅28.29%。从图中可以看到,进入4月份,受下游需求逐渐恢复的影响,聚烯烃的港口库存开始快速回落。不过,进入5月份后,随着亚洲进口量有望明显上升,港口库存或将上升。

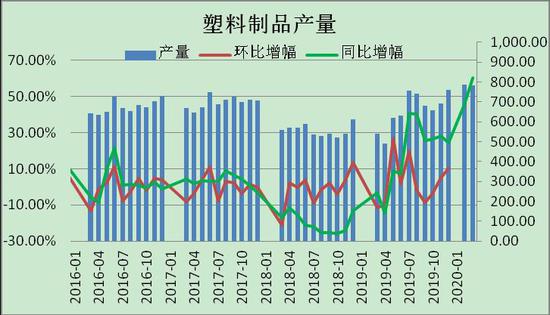

5、需求分析 2020年3月份,国内塑料(6465, 30.00, 0.47%)制品的产量明显上升。数据显示,2020年3月份,我国塑料制品产量为784.5万吨,较去年同期水平增加了295.2万吨,升幅高达60.33%。进入5月份后,国内塑料制品企业逐渐复工,海外疫情也有望得到控制,预计下游生产将会有所提速,塑料制品的产量有望明显增长。

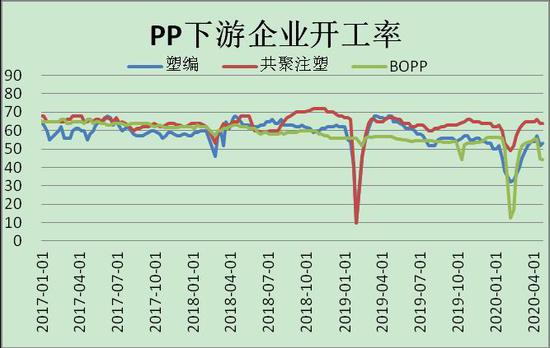

截至4月24日,国内聚丙烯下游行业(包括50家塑编、40家注塑、102家BOPP及40家PP无纺布的样本企业)整体开工率在59%,相较上周小涨0.1%。其中规模以上塑编企业整体开工率小涨1%至53%。大型企业开工在63%,小型企业开工在43%。注塑企业开工率平稳在64%。膜企装置开工率在44%。PP无纺布企业平均开工率稳至75%。个人认为,随着下游企业逐渐恢复生产,预计5月份下游企业开工率或将有所回升。

二、上游原料分析 4月份,国内外丙烯价格走势环比同比继续双双回落。统计数据显示:截至4月24日,CFR中国丙烯的价格报666美元,环比下跌了30美元,跌幅4.31%,同比下跌235美元,跌幅26.08%。远东丙烯价格报605美元,环比下跌了90美元,跌幅12.95%,同比则下跌了260美元,跌幅30.06%。FOB韩国的乙烯价格报616美元,环比下跌了60美元,跌幅8.88%,同比下跌了250美元,跌幅28.87%。国内镇海炼化的乙烯出厂价报6000元,环比上涨了200元,跌幅3.45%,同比下跌了700元,跌幅为10.45%。 从丙烯价格走势图中我们可以看到,自2018年10月份以来,国内外乙烯的价格一直维持震荡回落的格局,显示了亚洲乙烯的需求较为低迷。2019年,丙烯的价格基本保持弱势震荡格局。进入2020年一季度,受国际疫情蔓延,原油美股重挫,下游需求不振等因素的影响,跌速有所加快。4个人认为,后市若无重大利好,亚洲丙烯的价格将继续保持低位震荡格局。

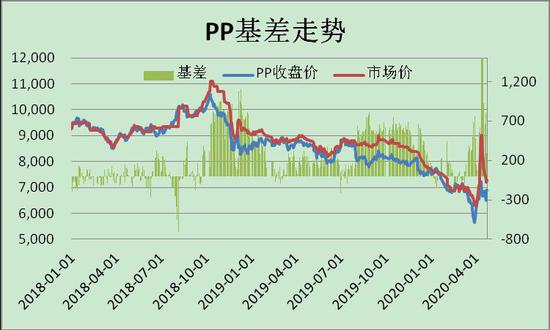

三、基差分析 从期现价差来看,我们选取PP期货活跃合约与宁波绍兴现货价格的价差来预测两者后市可能走势。从图中可以明显看出在高位的时候多头获利了结基差走强,在低位的时候套保商逐步建立仓单,基差走弱。截至4月24日,聚丙烯的基差为400元,较3月上升了64元,基差处于正常波动范围中。我们注意到,在4月中旬,由于现货价格暴涨,PP基差一度上升到2000元上方,此时此时即是较发的套利机会。

四、技术分析

从周线图上看,PP2009合约4月份走出了一个探底回升的格局,目前正处于反弹后的平台整理阶段,上有压力,下有支撑。成交量与持仓量均大幅上升。周MACD弱势区域并震荡走低,但绿柱有所收缩,而KDJ指标则有低位金叉的迹象,显示短期做空力量有所减弱。 五、观点总结 进入4月份后,PP的基本面多空纠结。一方面是国内冠新肺炎逐渐被控制,市场恐慌情绪有所下降,而疫情过后,下游需求明显增长,尤其是医疗防护用品需求量大幅增加,塑料制品的产量也明显上升,这对价格形成了一定的支撑。不过,目前疫情虽然有所缓和,但仍未得到控制,原油需求大幅萎缩,油价持续低迷则聚丙烯的价格形成打压。预计5月份,PP将走出区间震荡,价格重心上移的格局。 六、操作策略 1、短线策略 4月份,PP2009合约最高7297元,最低5741元,最大波动幅度为1556元或27.1%。周度最大涨跌幅度为+658元,日线最大涨跌为-474元,预计5月份将走出区间震荡,重心上移的格局。建议日内交易为100--150元区间为宜,周度交易以10--200区间为宜。注重节奏的把握及仓位的控制,做好资金管理,严格执行纪律。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的20%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:PP2009合约采取逢低做多的策略。建仓区间为6660元,持仓成本控制在6660元左右 (3)风险控制:若收盘价击穿6526元的支撑位,对全部头寸做止损处理 (4)持仓周期:本次交易持仓预计为3个月,视行情变化及基本面情况及时进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向7060元,视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)盈亏比评估:3:1 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: