内容提要: 1、产能平稳增长 2、下游需求不振 3、春节长假期间累库预计严重 4、原料价格坚挺 5、下游制品出口量平稳增长 策略方案: | 单边操作策略 | | 套利操作策略 | | | 操作品种合约 | EB2005 | 操作品种合约 | | | 操作方向 | 做空 | 操作方向 | | | 入场价区 | 6520 | 入场价区 | | | 目标价区 | 6130 | 目标价区 | | | 止损价区 | 6650 | 止损价区 | |

风险提示: 1、宏观数据好转,房地产市复苏超预期; 2、下游需求大幅上升 3、原油,煤炭价格大幅走高; 4、贸易摩擦缓和 5、安全生产检查升级 一、供需分析 1、产能产量 2019年,国内投放的苯乙烯新产能仅为10.8万吨,但是进入2020年后,苯乙烯新装置的投放产能将高达417万吨,尤其是在一季度就有浙江石化的120万吨和恒力石化的72万吨产能投产,这两套装置均是2019年延后至2020年投产的新增产能,2020年一季度投产的概率极大。也就是说,2020年一季度,就将有192万吨的新增产能投产,这无疑将极大程度的加大了国内苯乙烯的供应压力。

来源:WIND 2019年,国内新增苯乙烯产能小幅上升,报932.5万吨,较2018年上升了10.8万吨,增幅1.17%。显示2019年国内供应量较2018年增长的幅度并不明显。但进入2020年后,按照计划投产的装置表来看,国内苯乙烯的产能将达到1349.5万吨,较2019年增加了417万吨,增幅高达44.72%,是2019年新增产能的40倍。显示2020年,国内苯乙烯的供应将出现明显的过剩。

来源:WIND 2、进出口 11月份,苯乙烯的进口量环比大幅回落,但仍高于去年的同期水平。统计数据显示:2019年11月,我国共进口苯乙烯29.28万吨,环比减少了11.33万吨,降幅27.9%,同比则增加了1.66万吨,增幅6%。2019年1-11月,我国共进口苯乙烯289.34万吨,较去年同期增加了31.6万吨,升幅12.26%。显示国外高质货源仍对国内市场产生冲击。

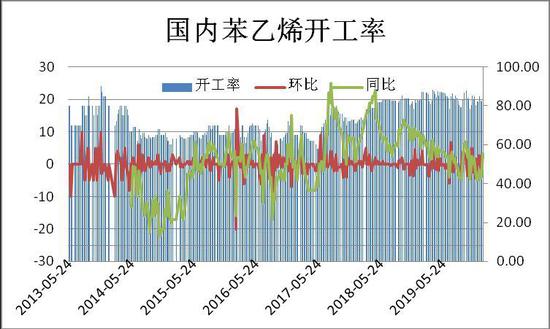

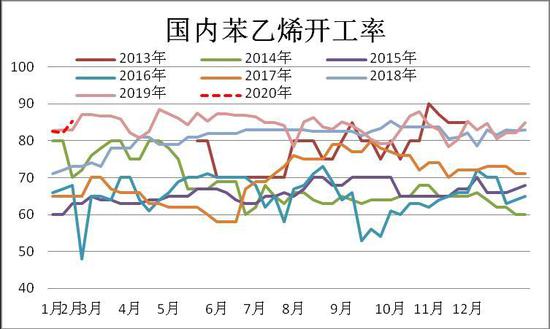

3、装置开工率分析 1月份,国内苯乙烯的装置开工率依然保持在高位区域。数据显示:截至1月16日,苯乙烯装置的开工率报85.28%,环比上升了3.13%,与去年同期相比,也上升了3.12%。由于2月份没有新增加的检修装置,预计2月份的开工率仍将有所回升。

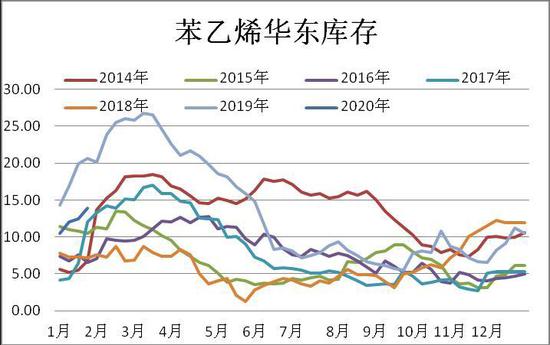

5、库存分析 2020年1月份,苯乙烯工厂库存略有回落,但华东与港口库存都有所上升。数据显示:苯乙烯华东库存报13.9万吨,较上月上升了1.4万吨,升幅11%。较去年同期下降了6.7万吨,降幅32.52%。港口库存也明显上升,华东港口库存报18.5万吨,较12月份上升了4.1万吨,升幅28.47%。华南港口库存报3.21万吨,较12月份上升了1.24万吨,升幅62.94%。 从历年来苯乙烯库存变化的规律来看,苯乙烯的库存一般在3月份创出年内高点,随后开始震荡回落,至11月份开始见底,12月份则小幅回升,目前苯乙烯的库存走势与往年基本一致,低于2019年,但高于其它年份。个人认为,春节长假过后,苯乙烯的库存仍将快速走高。

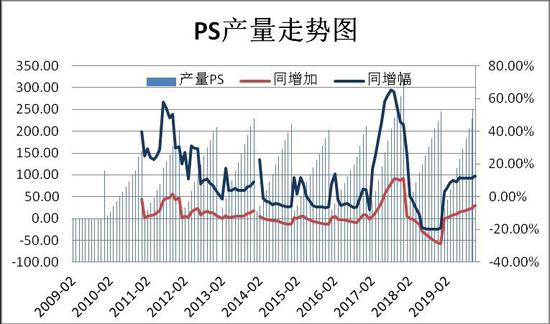

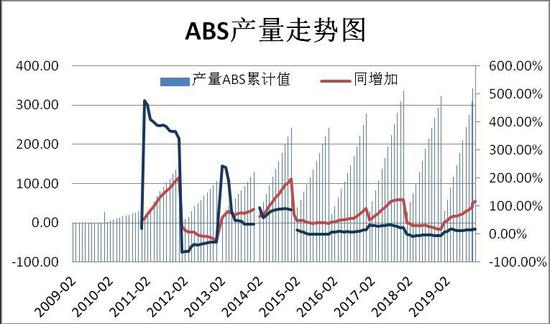

6、需求分析 2019年,苯乙烯的下游需求继续平稳增长。数据显示:2019年国内共生产PS树脂276.49万吨,较去年增加了30.49万吨,增幅12.39%,ABS树脂产量为377.3万吨,较去年增加了55.62万吨,增幅17.29%。2019年1—11月份,国内PS的表观消费量为342.35万吨,较去年同期上升了42.14万吨,14.04%,ABS的表观消费量为523.81万吨,较去看同期上升了50.72万吨,增幅10.72%。

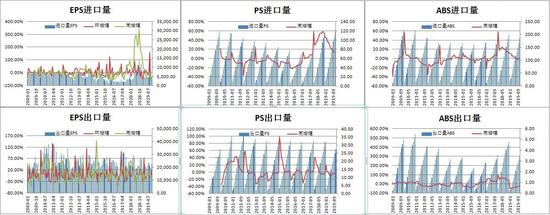

苯乙烯下游制品的进出口数据走势不一,其中EPS进出口量双双大幅减少,PS进口量上升,出口量有所减少,ABS进口量小幅增加,但出口量小幅减少。数据显示:截至2019年11月份,我国EPS制品的进口数量为3675.83吨,环比减少了2296.83吨,降幅38.46%,同比也减少了6254.95吨,降幅62.99%。而出口量报22164.35吨,环比增加了2895.67吨,增幅15.03%,同比则减少了4233.1吨,降幅16.04%。PS制品的进口数量为118.57万吨,同比上升了13.74万吨,升幅13.1%。而出口量报27.39万吨,同比减少了1.67万吨,降幅5.74%。ABS制品的进口数量为185.13万吨,同比上升了200吨,升幅2%。而出口量报3.41万吨,同比减少了1.1万吨,降幅24.44%。

二、上游原料分析 1月份亚洲乙烯探低回升,其中东北亚价格反弹力较大。数据显示:CFR东南亚报716美元,较上月上涨了35美元,涨幅为5.14%,较去年同期则仍下跌了185美元,跌幅高达20.53%。而远东乙烯的价格报836美元,环比上涨105美元,涨幅为1436%,同比仍下跌了165美元,跌幅16.48%。从走势上看,1月份亚洲乙烯的价格走出了一个止跌反弹的格局,但仍远远低于去年同期水平。进入2月后,由于国外部分装置有检修计划,预计供应仍将保持紧平衡。后市原油的走势仍对其有较大的影响。不过,经过长时间大幅回落,目前亚洲乙烯的价格已创出两年多来的新低,利润被明显压缩,后期在供需与利润的博弈中,或将保持区间震荡的格局。

2020年1月份,国际纯苯的价格继续震荡走高。数据显示,截至1月22日,中国到岸纯苯价格报745美元,较上月上升了7.5美元,升幅1.02%,较去年同期上升了157美元,升幅26.7%。美国纯苯价格报266美元,较上月上升了14美元,升幅5.56%较去年同期上升了78美元,升幅41.49%。欧洲纯苯报843美元,较上月上涨了103美元,涨幅13.92%,较去年同期上涨了275美元,涨幅48.42%。东北亚纯苯报836美元,较上月上升了11.32%,较去年同期下降了205美元,降幅19.69%东南亚纯苯报718美元,较上月涨37美元,涨幅5.43%,较去年同期下降了223美元,降幅23.7%。华东纯苯的5900元,较上月上升了25美元,涨幅0.43%,较去年同期上涨了1200元,涨幅25.53%。可以看出,除亚洲纯苯的价格环比上涨,但仍低于去年同期水平之外,其它地区的纯苯价格同比环比均有较大的涨幅,因此,预计对苯乙烯的成本支撑仍较为有力。

三、技术分析

2020年1月份,国内EB2005合约走出了一个冲高回落的格局,成交量大幅减少,持仓量也有所回落。目前来看,短期均线对其形成了一定的压力。后市有继续考验60日均线的要求。MACD中位死叉向下,绿柱伸长,KDJ指标出现死叉向下的迹象,显示短期走势仍弱。预计2月份仍有下行需求。 四、观点总结 进入2020年2月份后,苯乙烯的基本面略微偏空,首先是新产能投产带来的供应增加。其次是春节长假期间,生产企业库存积累导致的市场供应剩,再次是下游需求不振。2月份是苯乙烯下游传统需求淡季。一般情况下,南方下游企业都在正月十五之后才会复工。因此,预计苯乙烯仍将维持区间震荡,重心下移的格局。 六、操作策略 1、短线策略 1月份,EB2005合约最高7585元,最低7259元,最大波动幅度为326元或4.3%。周度最大涨跌幅度为-117元,日线最大涨跌为+123元,预计2月份将区间震荡,重心下移的格局。建议日内交易为50--80元区间为宜,周度交易以100--150区间为宜。注重节奏的把握及仓位的控制,做好资金管理,严格执行纪律。 2、中线交易策略 (1)资金管理:本次交易拟投入总资金的20%,分批建仓后持仓金额比例不超出总资金的30%。 (2)持仓成本:EB2005合约采取逢高做空的策略。建仓位置为7400元,持仓成本控制在7400元左右 (3)风险控制:若收盘价上穿7548元,对全部头寸做止损处理 (4)持仓周期:本次交易持仓预计为3个月,视行情变化及基本面情况及时进行调整。 (5)止盈计划:当期价向我们策略方向运行,目标看向6956元,视盘面状况及技术走势可滚动交易,逐步获利止盈。 (6)风险收益比评估:3:1 瑞达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: