为什么布雷顿森林体系在最初实行的十年很稳定然而最终还是崩溃了呢?

|

- UID

- 2

- 积分

- 2948420

- 威望

- 1424247 布

- 龙e币

- 1524173 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-5-1

|

为什么布雷顿森林体系在最初实行的十年很稳定然而最终还是崩溃了呢?

作者:Michael

链接:https://www.zhihu.com/question/39489459/answer/81587302

来源:知乎

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

一、什么是布雷顿森林体系?

1944年7月,44个国家的代表在美国新罕布什尔州的布雷顿森林举行会议,起草并签署了《国际货币基金协定》和《国际复兴开发银行协定》。经历过两次世界大战世界经济的动荡与混乱,与会国家都希望建立一种国际货币体系以实现内部平衡——国内的充分就业和价格稳定,并使各国在不限制国际贸易的条件下实现外部平衡——经常项目余额稳定在理想水平。在这种背景下,“双挂钩一固定”的布雷顿森林体系就建立起来了。

在《布雷顿森林协议》下所建立的国际货币体系要求各国货币对美元保持固定汇率,美元对黄金也保持固定比价,即每盎司黄金35美元。各成员国官方的国际储备是以黄金或美元形式持有的,并有权向美国联邦储备以官方价格兑换黄金。美元在整个体系中是“第N种货币”,它被用来定义该体系中其他N-1种货币的汇率。因为美国自身极少干预外汇市场,所以通常是由其他N-1国的中央银行对外汇市场进行干预来维持该体系中N-1种货币的汇率。而对美国来说,其职责就是维持美元对黄金的价格。

当然布雷顿森林体系规定的固定汇率并非铁板一块、雷打不动,而是兼顾了原则性和灵活性,力求避免以邻为壑、大萧条、大混乱的悲剧重演。原则性主要是对各国汇率与美元挂钩进而与黄金联系的规定。如果一国推行过度扩张的政策,那么对美元的固定汇率将难以维持。而如果美国货币供给过快增长,又会导致外国央行持有美元储备的增多,增加人们对美国能否按官价足额承兑黄金的疑虑,从而对其货币政策产生内在限制。固定汇率本身并不是目的,布雷顿森林体系也并不是单单为了对各国施加限制而实施,而是当时各国领导人经历过两次大战的混乱后相信浮动汇率会造成投机性不稳定,不利于国际贸易的正常开展而采取的一致行动。

另一方面,《协定》也承认各国政府负有维持国内充分就业的义务,因此也体现了灵活性的一面。它允许各国在实现国内平衡与保持固定汇率的基础上有秩序有步骤地实现外部平衡。各国汇率对美元虽然固定,但经过IMF同意后也是可以改动的,前提是该国出现了长期的巨额经常项目赤字或盈余(一般情况下指赤字)。因为如果这样的国家不实行货币贬值,就会出现大量失业和经常项目逆差,造成国内经济的混乱。

二、内部平衡和外部平衡的政策选择——XXII模型

为了描述除美国以外的其他国家如何在布雷顿森林体系框架下实现内部平衡和外部平衡,我们使用XXII模型来分析。

1.内部平衡

首先假设国内利率R与国外利率R*相等,外国价格水平P*和以本币表示的外汇汇率E也保持不变。这样,所谓内部平衡就是要使得总需求等于充分就业水平下的产出 Yf。根据国民收入核算相关理论,总需求可以表示为消费C、投资I、政府购买支出G和经常项目余额CA的和。其中,消费C是可支配收入Y-T的增函数,即C=C(Y-T),T表示税收;经常项目余额CA是可支配收入的减函数和实际汇率EP*/P的增函数,即CA=CA(Y-T,EP*/P)。最后我们假设投资I是固定的,政府购买G是外生给定的。这样,实现内部平衡的条件就可以用下面的式子表示:

Yf=C(Yf-T)+I+G+CA(Yf-T,EP*/P)

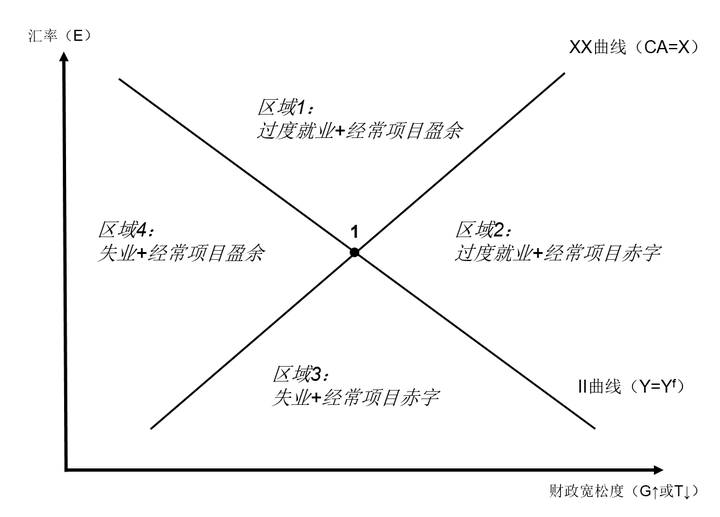

我们来分析财政政策和汇率变动对产出的影响:财政扩张(增加G或减少T)将刺激总需求,引起产出增加;货币贬值(E上升)将使本国商品和服务相比国外更加便宜,导致出口增加从而产出增加。需要注意的是,此时货币政策是无效的,因为为了维持固定汇率,央行必须采取冲销性的外汇干预,改变货币供给之后必须再进行一次数量相同、方向相反的操作抵消其对汇率的影响,因此最终货币供给是不会改变的。这样一来,为了维持产出不变,货币升值时要扩张财政、货币贬值时要紧缩财政,II曲线向下倾斜。在II曲线右侧,财政过度扩张,存在过度就业;而在II曲线左侧,财政过度紧缩,存在失业。

2.外部平衡

我们假定政府有一个经常项目余额的目标值X,则外部平衡的目标就是要求政府保证

CA(Y-T,EP*/P) =X

这里假定P和P*都是给定的,那么E提高将使本国商品更加便宜,从而增加经常项目余额;财政扩张(G增加或T减少)则会增加产出Y,使可支配收入上升,对外国商品的消费增加,进而减少经常项目余额。因此,为了把CA维持在X水平,货币升值时要紧缩财政、货币贬值时要扩张财政,XX曲线向上倾斜。在XX曲线上侧,财政过度紧缩,经常项目余额高于目标值;而在XX曲线下侧,财政过度扩张,经常项目余额低于目标值。

三、美国面临的外部平衡问题——“特里芬难题”

在布雷顿森林体系下,美国所面临的外部平衡问题不同于其他国家。美国不需要关注美元兑其他货币汇率的稳定性问题,只需致力于将美元与黄金的比价固定在每盎司35美元上即可,保证外国的中央银行可以按此价格将他们持有的美元兑换成黄金。在这种情况下,美国必须为此持有充足的黄金储备,因为其他国家可能随时将美元兑换成黄金,构成了对美国宏观经济政策的潜在外部约束。

战后随着各国经济实力的增长、国际贸易规模的不断扩大,各国对于美元国际储备的需求也不断增加,但这一需求只能依靠美国国际收支长期保持逆差、对外不断输出美元才能满足,这就导致外国所拥有的美元储备很可能会超过美国所拥有的黄金。既然美国已经许诺以固定比价向外国央行提供黄金,那么如果所有人同时向美国要求兑换的话,美国就将无法履行诺言,人们就会怀疑手中的美元是否如官方承诺的那样“值钱”,接下来人们可能不会再愿意持有美元而宁愿选择马上将其换成黄金。这一过程其实跟银行挤兑十分相似。相反,如果美国要保持国际收支平衡、稳定美元币值,就要保持国际收支长期顺差,使美元不断回流美国,但这又将导致他国的美元储备无法满足经济增长和贸易的需求,美元的国际地位同样会受到威胁。因此这是一对在布雷顿森林体系下内在的不可调和的矛盾,最终必然导致体系的崩溃。这一问题最早由美国耶鲁大学经济学家罗伯特·特里芬于1960年提出,因此也被称作“特里芬”难题。

或许有人会说当人们向美国挤兑黄金时只需要将美元进行官方贬值就可以了,包括美元兑黄金的贬值和美元兑其他货币的贬值。然而这样做,一来是不现实,因为美元要想贬值,必须要其他所有国家同时同意其货币对美元升值,这只能通过大量的多边谈判实现,难度可想而知;二来就算真的实现了,美元贬值也会带来严重的通货膨胀,并强化其他各国对美元进一步贬值的预期,这样非但解决不了信心问题,反而进一步加速了危机的自我实现过程。

四、美国不恰当的宏观政策最终触发危机

前面所说的“特里芬难题”就像是深埋在布雷顿森林体系中的一颗定时炸弹,一旦遇到合适的外部条件就会自动引爆,导致整个体系的崩溃。从1944年建立一直到20世纪50年代,布雷顿森林体系基本处于正常运转的状态,至少它结束了二战前世界经济的混乱局面,扩大了世界贸易,对世界经济尤其是欧洲经济的复苏起到了极大的促进作用。这一时期,美国对外贸易存在较大顺差,黄金储备水平也达到了历史高点,世界整体处在“美元荒”、“美元短缺”的时代。即便美国采取了增加对外投资等措施舒缓巨大的外贸顺差,但并没有起到太大作用。

进入20世纪60年代,情况逐渐发生了变化:随着西欧和日本的崛起,美国的对外贸易顺差逐渐缩小,国际收支逐渐恶化,世界开始由“美元短缺”变为“美元过剩”。1960年,美国的短期外债达到210亿美元,远远超过其黄金储备量,引发市场对美元信心的怀疑,大量投机资本开始外逃,出现了第一次美元危机,布雷顿森林体系也进入了动荡阶段。

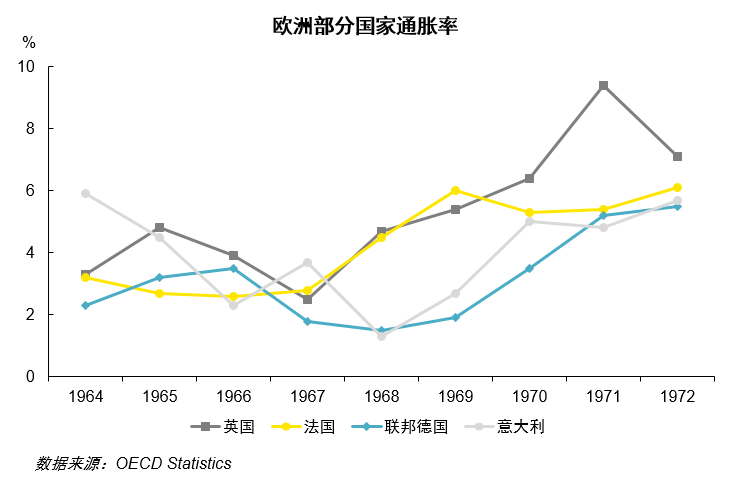

1965年,美国扩大了越南战争规模,同时国内又实施了包括公共教育与城市重新建设基金在内的投资,导致政府开支飙升,美国通货膨胀率大幅走高,经常项目盈余急剧下降。这一状况不仅招致投机资本对美元的第二次大规模攻击,还使得美

国主要贸易伙伴(主要是欧洲国家)不再愿意继续维持对美元的固定汇率。这当中主要是因为欧洲国家进口了美国的通货膨胀,欧洲的政策制定者们最终在放弃固定汇率和进口通货膨胀的两难抉择中选择了前者。以下就要用到XXII模型来分析这一过程:

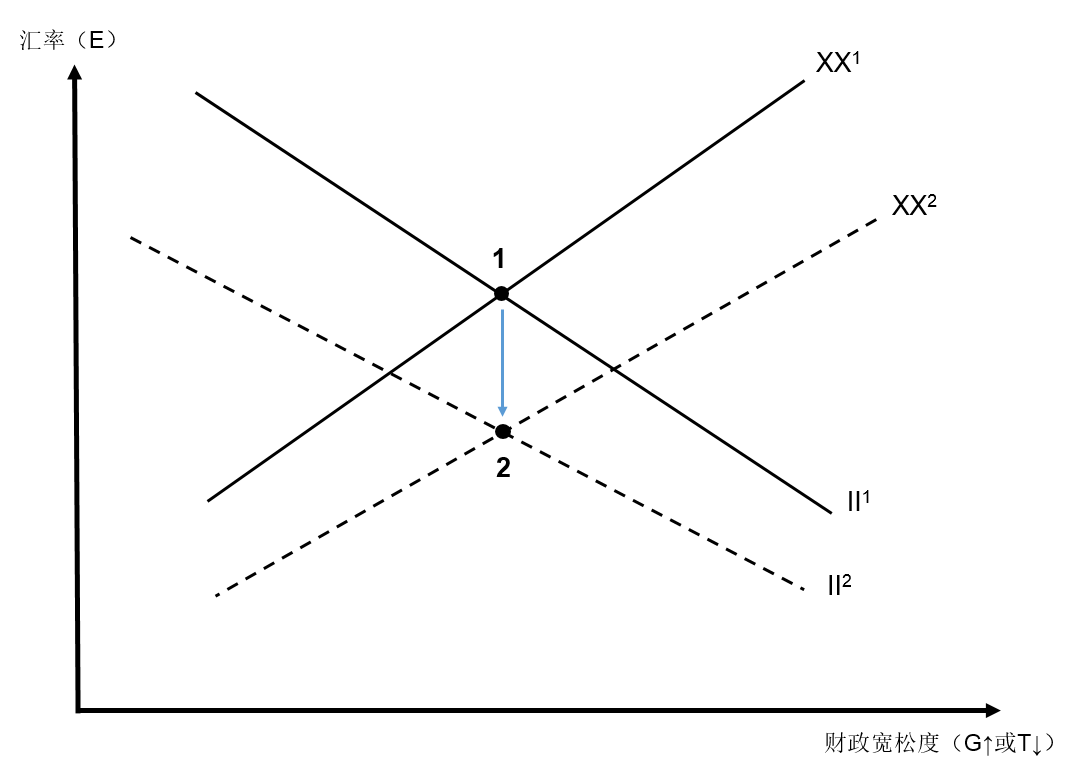

以欧洲国家为主体,假设经济最初位于XX1曲线和II1曲线的交点处,经济同时实现了内部均衡和外部均衡。之后,由于外国价格水平P*上升,因此两条曲线均向下移动,分别为XX2和II2线,新的均衡点为2点。但这时经济依然处于1点,相对XX2和II2曲线来说,经济处于过度就业和经常项目过度盈余状态。

此时,欧洲国家就开始面临两难抉择:为了使经济重新恢复均衡,政府可以让货币一次性升值到位,经济到达2点,内外部均衡重新得以实现。然而由于固定汇率体系的存在,此种方法基本不可行。如果政府不采取任何措施,那么过度就业将使得长期国内价格水平上升,实际利率也随之上升,从而造成本币升值压力。为了对冲这一压力,央行只能选择增发货币,抑制本币升值,后果就是被迫地、人为地造成了国内的通货膨胀。另外,当时大量的投机资本从美国流入欧洲国家,也是造成其通货膨胀的一个重要因素。

后来发生的事情,基本就是美国贸易逆差持续扩大、美元大量涌入欧洲国家,这些国家央行愈发无力阻挡美元抛售狂潮,美元官价由35美元/盎司调至38美元/盎司,再到后来的42.22美元/盎司,但同期伦敦市场上的金价早已涨至90美元以上,其间共发生大大小小7次美元危机。最终,西欧国家相继停止买入美元,于1973年3月19日宣布成立“联合浮动集团”,货币对美元联合浮动;英国、爱尔兰、意大利和日本则实行单独浮动。至此, 存在了近30年的布雷顿森林体系可以说彻底崩溃了。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: