炼油利润凉凉,未来汽油继续“贱过”柴油吗? 来源:大地采集者 近期,很多媒体的文章都写了恒力石化投产对产业的冲击,但是,到底冲击到什么程度,对下游成品油、化工品的冲击几何,都没有详细的说明,这里就班门弄斧,说一说恒力石化、荣盛石化投产后对全国炼油业的影响。  图一 原油价格回顾

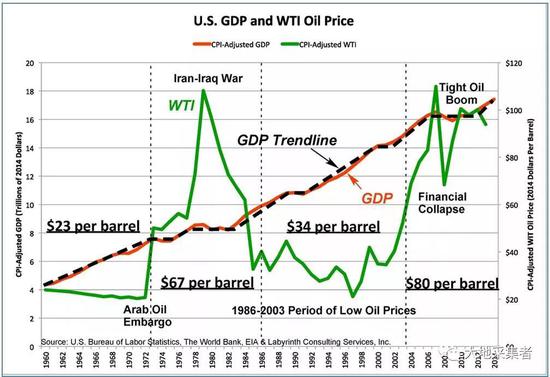

1 原油是宏观指标? 这个问题搞不清楚,对原油、炼油业的景气预判就有很大的偏差。很多机构、经济学家的观点,石油价格冲击会影响企业对非固定资产投资、居民消费支出会减少从而减少对企业产品的需求。简单说,就是原油价格高,影响消费,而不是消费景气了,原油价格走高。原油不能代表宏观经济的景气与否。 另一种观点是原油价格对我国工业总产值有正向的效应,短期社会总消费水平对工业总产值产生负向效应,但是随后开始震荡回升带来工业总产值的增加。简单说,就是原油价格高,长期是消费景气的结果。原油代表宏观经济的景气与否。  图二 原油价格对经济影响

“大地”认为,原油是表征宏观经济景气的指标之一。截止2018年,中国第三产业的比重维持48--52.2%,第一、第二产业的比重仍然有47.9%。这就表明,中国对于第一、第二产业的依赖仍在,原油消费代表中国经济的增长。而美国、英国、德国以及日本,第三产业的比重分别是78.05%、79.63%、68.56%、72.58%。换句话说,中国的第三产业比重达到70%以上的时候,原油消费才不是中国经济的增长的反映。 此外,中国GDP占去全球的1/6,对全球经济贡献30%--34%。中国经济好,原油价格高;中国经济不好,原油价格低。  图三 国内各产业比重

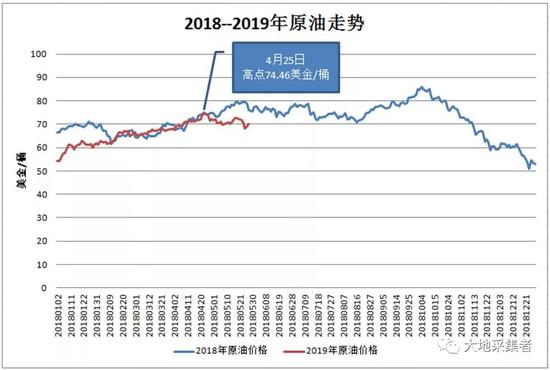

2 原油成本影响 以布伦特原油为例,截止2019年5月29日,布伦特均价为66.56美金/桶,同比2018年的69.93美金/桶,降低3.37美金/桶,降幅达到4.82%。其中,5月29日布伦特价格为69.99美金/桶,同比2018年降低5.83美金/桶,降幅达到7.66%。照理说,2019年的原油均价、时点价都低于2018年的水平,炼油商的原油成本是降低的,原油成本至少降低4.82%,最低应该降低7.66%,那么利润应该与2018年持平或者略高,但是,现实总是残酷的,国内炼油商的毛利普遍低于2018年的水平,主要的原因有几个哦。  图四 2019年原油走势

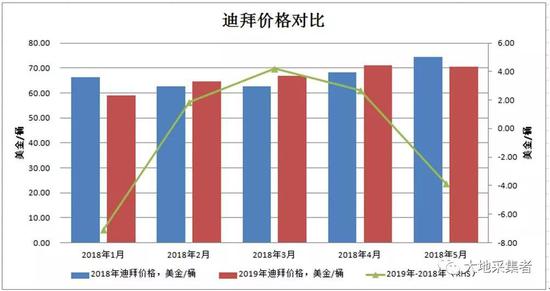

2.1 迪拜原油价格 由于国内炼油商多数加工的原油都是中东原油,以迪拜原油价格进行对比,2019年迪拜原油均价为66.42美金/桶,环比2018年仅仅减少0.43美金/桶,降幅只有0.66%,2019年的布伦特-迪拜价差平均仅为0.49美金/桶(2018年为3.19美金/桶)。什么概念,2018年一个千万吨炼油厂加工一个月加工轻质原油成本比加工重质原油成本高1914万美金/月,2019年则几乎持平,加工重质原油优势荡然无存。  图五 2019年迪拜原油走势

2.2 汇率 截止5月28日,按时点价计算,国内炼油厂加工沙重原油的价格如为52美金/桶,成本比2018年高52美金/吨,成本同比高1.57%。人民币汇率波动后,实际进口原油的成本是增加的。如果人民币贬值,那么,原油价格要比目前价格降低至少5美金/桶才能抵消汇率波动对炼油商成本端的冲击。  图六 2019年汇率走势

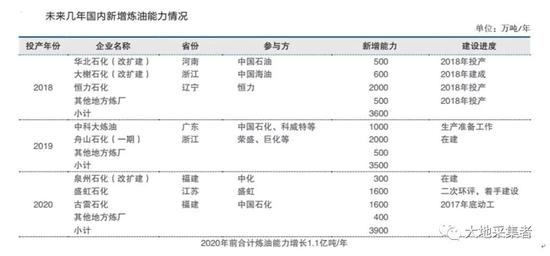

2.3 重质原油紧缺 预计在2020年前,其它省份/地区将有4300万吨/年的产能要投产,对应的汽油产能1075—1161万吨/年,大部分新增的炼油产能都位于华东、福建地区。华东富余的汽油,只能南下华南或者出口。 预计2020年前华东地区先于华南地区实现汽油生产、消费自给自足;之后,随着华东地区产能的逐渐释放,只有南下至华南消化;但是,随着2021年中科炼化、广东石化等炼厂的投产,华南地区汽油市场也将供过于求。  图七 全国新增产能

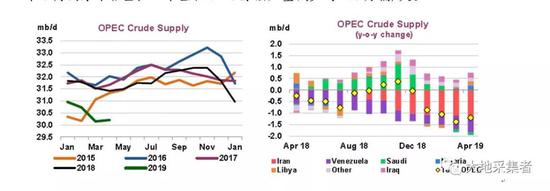

根据国内新增产能情况,2019年国内需要增加原油表观消费至少120万桶/天,扣除经济增速放缓的因素后,实际原油表观消费增加80—90万桶/天。 全球的重质原油供应方面又如何呢?OPEC组织持续减产政策,导致OPEC原油供应量从2018年最高的约3200万桶/天,降至2019年约3000万桶/天与2018年5月的水平相当,一年左右OPEC原油产量减少约200万桶/天。  图八 OPEC原油供应

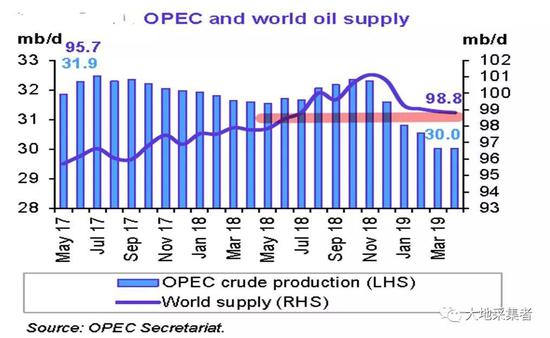

OPEC原油产量减少,导致全球的原油供应量减少。全球原油供应量从最高的约10100万桶/天,降至2019年5月的9880万桶/天,减少约220万桶/天。  图九 全球原油供应

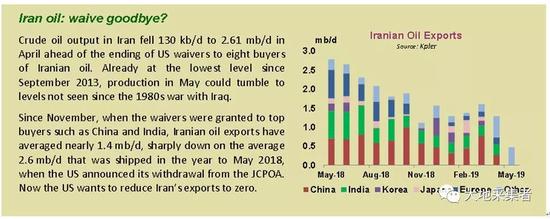

其中,影响最大的就是伊朗不能出口原油对全球重质原油市场的影响,2018年5月份,伊朗可出口280万桶/天的原油,截止2019年5月,美国对各国/地区进口伊朗原油的豁免到期,没有进一步延长的意思。那么,全球的重质原油一下子缺口达到280万桶/天(部分凝析油统计在内),迪拜原油价格下不来,也就不奇怪了。  图十 伊朗原油供应

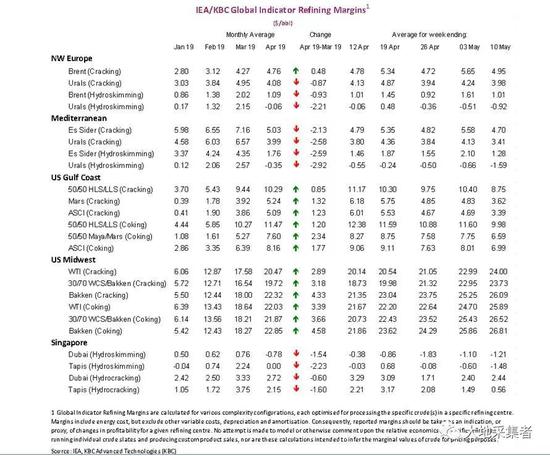

因此,我们可以初步理解,伊朗不能出口原油,导致全球原油的供应减少220万桶/天,而中国浙江石化、恒力石化以及中科炼化的投产,拉动国内国内原油需求短时间增加80—100万桶/天;这些因素的综合作用,导致以人民币计价的原油价格不降反升,抑制国内原油消费,估计2019年国内原油需求仅增加50—70万桶/天。 3 裂解利润 炼油厂原油端的成本预计不会降,短期内还有进一步升高的可能,这块没指望了,那么产品端的情况会不会好转呢?价格能上来吗?我们先以美国湾区的炼油厂为例,2019年1—5月份的毛利预计为4.43美金/桶,同比2018年的9.46美金/桶,降低5.03美金/桶,降幅高达53.17%;截止5月份的预计炼油毛利6.59美金/桶,环比4月份的7.60美金/桶,降低1.01美金/桶,降幅为13.29%。  图十一 全球三地裂解利润

图十二 全球各地裂解利润

国内的沿海炼油厂因装置结构与美国湾区炼油厂类似,裂解利润可以参考美国湾区的炼油厂。到底是什么原因,导致国内、美国裂解利润走低,炼油毛利缩窄呢?这里说国内的情况吧。 3.1 炼化产能 2019年可能投产的炼油厂分别有恒力石化(已投产)、浙江石化一期、中科炼化,三者合计炼油产能5000万吨/年、乙烯产能320万吨/年。 按照上述炼油商下半年底都投产炼油装置为基准,预测2019年年底—2020年一季度新增的成品油有汽油1101.22万吨/年,柴油926.93万吨/年,航煤805.41万吨/年。 如再按照三家炼油企业下半年投产乙烯裂解装置为基准,预测2019年年底—2020年一季度新增的化工品有聚丙烯206.24万吨/年、聚乙烯134.43万吨/年、乙二醇297.57万吨/年、EVA为20万吨/年、苯乙烯162万吨/年。  图十三 国内预计新增产品

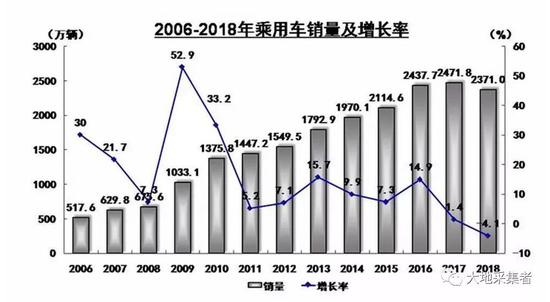

三大炼油企业投产意味着什么呢?按照产量来看,相当于汽油产量增加8.67%、柴油产量增加5.79%、航煤产量增加21.89%;按照产能来看,相当于聚丙烯产能增加9.85%、聚乙烯产能增加7.52%、乙二醇产能增加33.62%、EVA产能增加20.58%、苯乙烯产能增加19.21%。 说上述产品能够市场消化,那肯定是骗人的,中国石油经济研究院的预测,2019年汽油消费增速3.1%、柴油消费增速1.1%、航煤消费增速9.5%,这些数值都低于产量增加的数值;那么结果肯定只有一个了,供过于求,只有打价格战了。 再看看消费、产能的预判吧。 3.2 成品油 3.2.1 汽油 汽油消费与汽车销量、保有量有关。 根据中国汽车工业协会统计数据,2018年国内乘用车销量累计达到2370.98万辆,同比2017年2471万辆,下降约100万辆,降幅为4.08%。此外,2018年中国汽车销量从之前的高速增长(两位数),首次转为负增长。  图十四 国内乘用车销量

不过,国内的新能源车销量增幅较为迅猛,2018年新能源车销售量达到125.6万辆,同比2017年增幅达到61.7%;销量最大的是纯电动乘用车,2018年销量达到78.8万辆,同比2017年增幅达到68.4%,未来新能源车销售还会高速增长。  图十五 国内新能源车销量

公安部交通管理局公布的消息,截止2018年年底,国内机动车保有量已经达到3.27亿辆,其中汽车保有量达到2.4亿辆,全国有61个城市的汽车保有量超过百万辆,27个城市超200万辆,其中,北京、成都、重庆、上海、苏州、郑州、深圳、西安等8个城市超300万辆,天津、武汉、东莞3个城市接近300万辆。  图十六 国内汽车保有量

2013年—2018年中国百户汽车拥有量从21.5辆增加至40辆,欧美国家的汽车拥有量情况:美国是百户汽车拥有量200辆、欧洲的发达国家是百户汽车拥有量150辆。 2017年末不完全统计,浙江每百户家用汽车拥有量为47.9辆;北京每百户家用汽车拥有量为60辆;上海每百户家用汽车拥有量为52辆;深圳每百户家用汽车拥有量为70辆;广州每百户家用汽车拥有量约为40辆。  图十七 国内主要城市汽车保有量

3.2.2 柴油 柴油消费与工业、运输业有关。 自2006年开始,国内规模以上工业增加值保持两位数的增幅,最高达到24.3%,最低也有10.2%,平均16.65%。但自2016年开始,中国规模以上工业增加值开始跌破两位数增幅,仅有6%;2017年略有增长,维持7.8%。  图十八 规模以上工业增加值

2018—2019年形势不容乐观,年平均6.25%,最高为7.2%,最低仅有5.4%。2019年4月份又降至5.4%。  图十九 2018年规模以上工业增加值

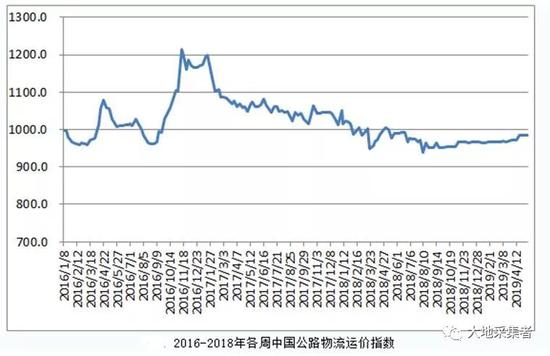

根据中国物流与采购联合会发布的2019年4月份数据,中国公路物流运价指数从2016年接近1200,降至2019年4月份不到1000,降幅为16.67%,物流运价指数表征了物流行业不景气。  图二十 中国公路物流运价指数

再看国内的物流景气指数,也是徘徊在50—55%的区间震荡,2012—2014年都是高于55%以上的,物流景气指数低位徘徊更进一步表明国内物流景气指数仍在盘整、筑底的过程中。  图二十一 中国物流景气指数

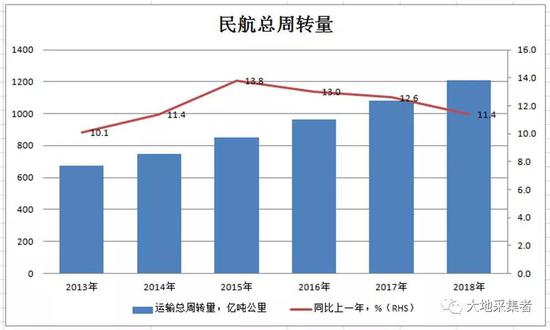

3.2.3 航煤 航煤消费与民航运输业有关。 根据中国民航网的数据,2018年民航运输总周转量达到1206.4亿吨公里,同比增加123.3亿吨公里,增幅达到11.4%,自2013年开始,基本上呈两位数的高速增幅,平均增幅为12%,最低为10.1%、最高为13.8%。这几年,民航运输业高速发展带动了航煤消费的增长。 典型几个发达区间的旅客吞吐量数据,2018年京津冀机场群完成旅客吞吐量14499.7万人次,较上年增长7.7%。长三角机场群完成旅客吞吐量22805.0万人次,较上年增长9.1%。粤港澳大湾区机场群珠三角九市完成旅客吞吐量13227.9万人次,较上年增长8.4%。成渝机场群完成旅客吞吐量10202.2万人次,较上年增长7.3%。  图二十二 中国民航运输总周转量

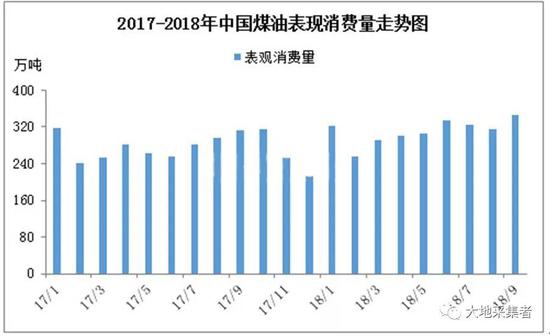

民航业的发展,刺激了航煤表观消费,2018年,我国煤油表观消费量约为3680万吨,比上年增长12%,增速较上年回升3.1个百分点,剔除掉部分企业用于调和柴油的航空煤油数量,全年煤油消费增速将有所回落。我国人均可支配收入、飞机保有量、新建机场数量持续增加,推动航空周转量总体保持高速增长。  图二十三 航煤消费

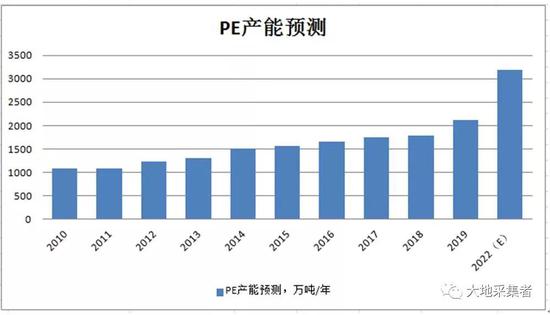

3.3 化工品 3.3.1聚乙烯 按照金联创的不完全统计,2019年预计投产的聚乙烯产能有328万吨/年,预计2022年,投产的聚乙烯将达到1400万吨/年,预计总产能将达到3187万吨/年。按照2018年聚乙烯消费约为1800万吨/年计算,三年间要增加约1300万吨/年的聚乙烯消费,这个难度不小。每年聚乙烯消费增速要达到25—30%,这个几乎是不可能完成的任务。  图二十四 聚乙烯新增产能

聚乙烯产品主要用于生产薄膜、片材、注塑制品、吹塑制品以及管材料。其中,薄膜、片材的消费占总消费的54.5%;注塑、吹塑制品占总消费的23.5%;管材料占总消费的6.4%;剩余15.6%为其它消费。 按照聚乙烯产品消费年增速5%测算,2022年聚乙烯的表观消费达到3500万吨/年。但要注意,2022年全球的聚乙烯产能富余量达到1200万吨/年,聚乙烯产品的消费多余来源于汽车、医疗制品等注塑、吹塑的消费。 3.3.5聚丙烯 按照金联创的不完全统计,2019年预计投产的聚丙烯产能有580万吨/年,预计2022年,投产的聚丙烯将达到2200万吨/年,预计总产能将达到4293万吨/年。按照2018年聚丙烯消费约为2000万吨/年计算,三年间要增加约2293万吨/年的聚丙烯消费,这个难度不小。每年聚丙烯消费增速要达到28—30%,这个几乎也是不可能完成的任务。  图二十五 聚丙烯新增产能

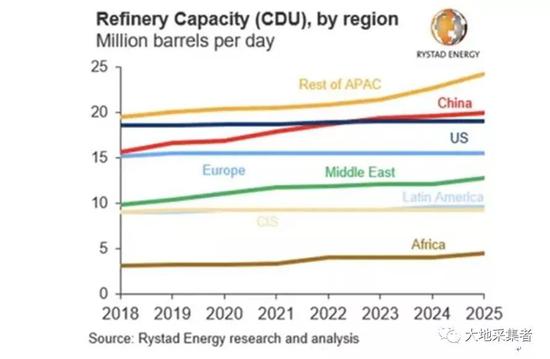

我国聚丙烯主要用于生产编织制品、薄膜制品、注塑制品、纺织制品等,未来几年,聚丙烯在各个领域的需求量也会持续增长,消费结构将逐步变化。目前,国内聚丙烯需求结构的前三位是拉丝、注塑、膜料。其中,塑编在聚丙烯下游占比大,其发展速度直接影响了聚丙烯的销量。 3.4 其它 随着炼油一体化企业的增加,国内炼油一体化的比例预计将从29%(2.3亿吨/年)上升至35%(3.5-4.5亿吨/年),甚至未来的50%(美国湾区炼化一体化企业比例为60%)。随着一体化企业的增加,随着上面说的苯乙烯、EVA、乙二醇等产能释放,下游化工品的产量、增速都会同步的增加,下游化工品的毛利也会进一步收窄,企业的利润会进一步的压缩。 4 未来产能 2018年全球炼油产能为49.64亿吨/年,2019年预计将达到50.2亿吨/年,预计新增炼油产能约7000万吨/年,多数新增产能都是来源于中国,中国新增产能约5000万吨/年;预计2022年全球炼油产能将达到58.5亿吨/年,同比2019年增加近8.3亿吨/年,其中,中国预计新增产能约2.2亿吨,国内炼油产能将接近10亿吨/年,预计炼油开工率将低于75%(行业开工率低于75%则表明该行业不景气)。  图二十六 全球新增产能

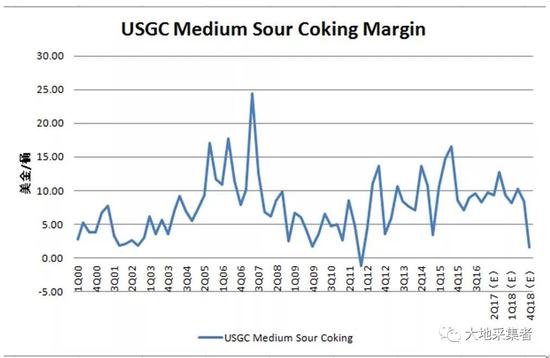

由于2022年国内炼油行业富余产能接近2.5亿吨/年,2025年远期将达到3.0—3.5亿吨/年,预计行业的裂解利润将进一步降低,3—5年内炼油业的毛利都维持5—8美金/桶的低水平,届时将考验各企业的现金流、成本控制,将有一批企业会破产,预计2025—2028年才能逐步恢复行业景气度。  图二十七 美国裂解利润走势

现在,市场已经有反应了,华南部分郊区,92号国六汽油的价格仅有6350元/吨,柴油价格为6500元/吨,汽油已经便宜过柴油,主要是国内的汽车销售量断崖式下降,来自汽车工业协会的数据,2019年4月,汽车产销分别完成205.2万辆和198万辆,同比分别下降14.5%和14.6%。1-4月,汽车产销分别完成838.9万辆和835.23万辆,同比分别下降11%和12.1%。 柴油方面,主要是一季度柴油出口量较大,根据统计,3月当月,柴油出口达到271万吨,创2003年以来的新高,汽油呢?为169万吨!国内的柴油可以通过出口消耗。 不管如何,2019年炼油业的产能已经富余,汽油消费开始萎靡,企业利润开始凉凉了。 5 小结 风萧萧兮易水寒,壮士一去兮不复还,炼油业的秋风已起,炼油商高管的管理能力、水平的竞争已经开始。预计3—5年内炼油毛利将进一步下降,最低降至4—6美金/桶,成品油价格战、化工品价格战、炼油商价格战开始了,还在等什么呢?赶紧改善企业现金流,降低企业运营成本吧。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: