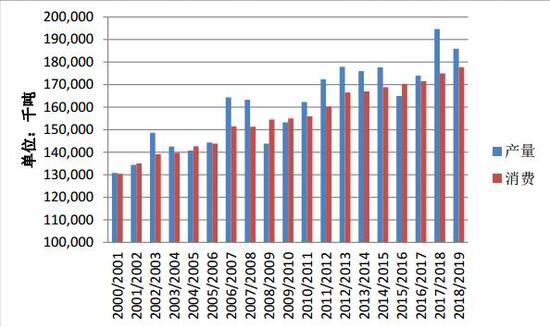

核心观点 预计在2019/2020年度全球食糖将出现100-200万吨的供应缺口,2019年将是国内外食糖由供过于需向供不应求的转折点,是糖价从熊市向牛市转变的关键节点。澳大利亚制糖协会数据显示该国2018年糖产量为472万吨,同比增长5.4%,印度糖厂本年度生产糖同比增加6%。短期白糖(5078,-24.00, -0.47%)供给增加消费淡季,工业库存季节性增加,白糖价格近弱远强。 下年度全球白糖存在供需缺口,白糖价格熊转牛 本年度全球食糖供应过剩幅度缩小,国内外糖价处于低位,糖厂利润亏损,拖欠蔗农资金,各国采取不同措施以保护蔗农利益与糖厂的正常运转,对糖价形成支撑。我国加强走私打击提高配额外进口关税,减少外糖流入冲击国内市场。多机构预计在2019/2020年度全球食糖将出现100-200万吨的供应缺口,2019年将是国内外食糖由供过于需向供不应求的转折点,是糖价从熊市向牛市转变的关键节点。 一、下年度全球食糖将出现100-200万吨的供需缺口 根据USDA的供需报告数据,2018/2019年度全球食糖产量为1.86亿吨,比上年度的1.95亿吨减少4.47%。全球食糖消费量为1.78亿吨,比上年度的1.75亿吨增加1.55%。2018/2019年度全球食糖依旧处于过剩,不过产量与消费的差额在缩小,本年度的产量与消费差额为822万吨,较上年度的1962万吨减少58%。这也导致了2018/2019年度的期末库存降低增幅,2018/2019年度全球食糖期末库存增加132万吨,远低于上年度的955万吨。本年度全球食糖依旧处于过剩,不过供过于需的局面要好于上年度。 全球食糖产量、消费单位:千吨

资料来源:USDA,信达期货研发中心 对于2019/2020年度的食糖供需,不同机构也进行了预测,ADM公司认为在2019/2020年度全球食糖由过剩转为供应不足,存在约200万吨左右的供应缺口。分析机构GreenPool在2019/2020年度的首份报告中预估,全球食糖市将出现供应短缺136万吨。该机构认为2019/2020年度供应短缺主要由泰囯、巴基斯坦和印度产量减少导致。同时,GreenPool将2018/2019年度全球供应过剩量从此前预估的360万吨下调至264万吨。国际食糖业组织(ISO)认为,2019/2020榨季全球食糖供给宽松将转入供应偏紧状态,供需缺口预计为200万吨左右。同时,ISO将2018/2019全球食糖供给过剩量下调至217万吨。 多机构预估的2019/2020年度全球食糖供需缺口的数量不同,但是存在缺口确是共识,这就奠定了未来糖价将从熊市转向牛市。全球食糖产量主要集中在印度、巴西、欧盟、泰国和中国,这五个国家的产量总和占全球食糖产量的60%。在历史上,巴西一直为全球第一大食糖主产国,不过在2018/2019年度,巴西产量大幅下降,创12年来新低,而印度产量增加,使得印度产量首次超过巴西,成为全球第一大主产国。 印度食糖2019/2020年度产量减少。从2010/2011年度以来,除了2016/2017年度由于厄尔尼诺导致印度食糖产量减少之外,印度食糖产量均高于消费量。2018/2019年度印度食糖产量为3587万吨,比上年度的3411万吨增加5.16%,食糖消费量为2750万吨,比上年度的2650万吨增加3.77%。产量增加176万吨而消费增加100万吨。 印度食糖产量-消费与出口-进口单位:千吨

资料来源:USDA,信达期货研发中心 大部分国家为食糖的净出口国或者净进口国,而印度是少数的在净进口国与净出口国之间转换。当该国产量大于消费时,就会增加食糖出口而减少进口;反之,则增加食糖进口而减少出口。从历史上可以看出,在2003/2004、2004/2005、2008/2009、2009/2010、2016/2017年度,印度产量小于消费,主要从其他国家进口食糖以满足本国消费需求。2018/2019年度印度产量增加,除了满足国内需求之外,也出口400万吨食糖,比上年度的180万吨增加1倍多。 供给处于宽松状态,导致印度食糖价格处于底部。低价格的食糖使得印度食糖厂收益不佳,拖欠甘蔗种植户的资金,根据印度食糖厂协会数据,截至1月底食糖厂拖欠蔗农2,000亿卢比。为了调动蔗农继续种植甘蔗的积极性,防止他们改种其他作物,政府出台一项政策:食糖厂销售的出厂价或从当前的29卢比/千克上调至31卢比千克。另外,甘蔗种植户是印度大选的投票重要力量,在今年5月份印度将迎来大选,政府通过此项政策提升支持率。 印度食糖业公司预估2019/2020年度印度食糖产量在2800-2900万吨,低于本年度的3587万吨。GreenPool预估2019/2020年度印度的糖产量约为2950万吨。若未来印度糖产量如期下滑,不仅难以满足本国需求,有可能将从其他国家进口食糖,加剧全球食糖短缺情况,将进一步提升国际糖价。 巴西食糖本年度减产,下年度增产。巴西食糖2018/2019年度的产量大幅下降,根据USDA的预估为3060万吨,比上年度的3887万吨减少827万吨或21.28%,出口量亦减少860万吨。由于出口量减少量大于产量变化,最终期末库存小幅增加至125万吨,比上年度的92万吨增加33万吨。 巴西食糖产量、出口与消费单位:千吨

资料来源:USDA,信达期货研发中心 由于2018/2019年度巴西甘蔗产量减少,同时甘蔗制乙醇产量增加,导致食糖产量减少,并创下从2006/2007年度以来最低产量。由于巴西中南部地区的甘蔗种植占巴西的90%,因此该地区的甘蔗压榨与食糖产量大致可以反映巴西全国的情况。从去年的4月1日到今年的2月1日,巴西的中南部地区糖厂共压榨5.6亿吨甘蔗,比上年度同期减少3.5%,其中糖产量为2640万吨,同比减少26%,乙醇产量为303亿公升,同比增加20%。目前甘蔗用于压榨食糖的比例为35.4%,而用于生产乙醇的比例为64.6%,上年度的食糖与乙醇的比例分别为46.9%和53.1%。 巴西产量减少导致出口减少,所产生的全球食糖供应由印度和泰国填补,其中印度出口增加220万吨,泰国出口增加100万吨。根据巴西贸易部的数据,2019年1月份巴西出口糖为110万吨,比去年同期减少30%,其中原糖出口量为103万吨,同比减少19%;精制糖出口7万吨,同比减少78%。从2018年4月到2019年1月分,巴西累计出口糖1777万吨,同比减少28%。根据福四通的预估,2019/2020年度巴西中南部的食糖产量约为3020万吨,较上一年度增长14%。 本年度泰国食糖下降。泰国食糖在2018/2019年度的产量为1380万吨,比上年度的1471万吨减少91万吨或6.19%,消费量为258万吨,相比较上年度的263万吨变动幅度不大。不过由于巴西食糖产量与出口减少,全球增加了从泰国进口食糖。由于甘蔗价格较低,泰国蔗农转向种植木薯等其他作物,种植面积减小,2018/2019年度食糖产量下降。2018/2019年度泰国食糖出口量为1150万吨,比上年度的1050万吨增加100万吨或9.52%。产量减少出口增加,最终导致泰国食糖期末库存由上年度的720万吨下降到本年度的692万吨,降幅为3.89%。截至1月底,泰国2018/2019年度的甘蔗压榨了6437万吨,较去年同期增加21%,累计生产食糖662万吨,同比增加23%。 2018/2019年度全球食糖供需过剩,不过期末库存增加幅度放缓。巴西的甘蔗压榨了近96%,基本确定产量。在无恶劣天气下,印度与泰国的产量预估变动不大。目前的低糖价导致各国采取补贴措施,保障蔗农利益,有效支撑糖价。多机构预估2019/2020年度全球食糖存在供需缺口,幅度从100-200万吨不等。因此从全球角度,2019年将是郑糖价格由熊市转为牛市的关键节点。 二、二季度我国食糖库存逐步下降,供需紧平衡 根据我国农业部的数据,2018/2019年度我国糖料种植面积为147.7万公顷,其中甘蔗种植面积为124.3万公顷,占比为84%;甜菜种植面积为23.4万公顷,占比为16%。相比较与上年度的137.6万公顷,糖料种植面积增加7.34%,其中,甘蔗种植面积比上年度的120.1万公顷增加3.5%;甜菜种植面积比上年度的17.5万公顷增加33.7%。 糖料种植面积增加,但是不利天气导致单产有所下降。2018/2019年度我国甘蔗单产为63吨/公顷,比上年度的66.75吨/公顷减少5.62%;甜菜单产为52.5吨/公顷,比上年度的55.2吨/公顷减少4.89%;最终糖料单产为57.75吨/公顷,较上年度的60.98吨/公顷减少5.3%。 由于糖料种植面积增加幅度大于单产下调幅度,最终食糖产量增加,主要体现在甜菜糖产量的增加上。2018/2019年度我国食糖产量为1068万吨,比上年度的1031万吨增加3.59%或37万吨,其中甘蔗糖产量为925万吨,比上年度的916万吨增加0.98%货9万吨;甜菜糖产量为143万吨,比上年度的115万吨增加24.35%或28万吨。甜菜糖的产量增幅占我国食糖产量增幅的76%,贡献了大部分的增量。 1月份国内食糖产量为263万吨,其中甘蔗糖产量245万吨,甜菜糖产量18万吨。从2018年10月到2019年1月份,全国食糖产量累计为503万吨,比全年同期的513万吨减少10万吨;甘蔗糖累计产量为382万吨,比去年同期的403万吨减少20万吨;甜菜糖累计产量为121万吨,比去年同期的110万吨增加11万吨。 甜菜糖开榨较早,在10月份就开始压榨,在2月份结束;而甘蔗糖开榨较晚,在11-12月份开始压榨,在4-5月份结束。由于今年春节早于去年,因此1月份甘蔗糖产量低于去年同期,随着后期不断压榨,国内糖产量有望小幅增加。 打击走私,提升配额外关税,国内食糖仍存供需缺口。在2018/2019年度,我国食糖产量与进口量分别为1068万吨和290万吨,合计供应量为1358万吨,比上年度的1274万吨增加6.59%或84万吨;消费量与出口量分别为1520万吨和15万吨,合计需求量为1535万吨,与上年度的1528万吨相差不大,同比增加0.46%或7万吨。无论是本年度,还是上年度,我国白糖供需均存在缺口,其中2018/2019年度供需缺口为177万吨,2017/2018年度缺口为254万吨。除了通过消耗部分库存弥补缺口之外,国内外食糖价差导致难以完全杜绝的走私糖,也是弥补供需缺口的一种途径。 根据海关缉私的经验,走私糖的路径主要有两条,一是从缅甸入云南;另一个是经过台湾到沿海地区。根据路易达孚的预估,2015/2016年度,经缅甸入境的白糖数量约为230万吨;2016/2017年度经缅甸、台湾入境的白糖数量约为200万吨;2017/2018年度经缅甸、台湾入境的白糖数量约为160万吨。随着我国加强对走私糖的打击,近几年走私糖的数量在减少,一定程度上缓和国内食糖供应过剩情况。 除了打击走私糖,我国对配额外的食糖额外增加关税以保护国内蔗农利益。商务部对进口食糖实施保障措施,自2017年5月22日在50%配额外关税的基础上,加征关税,并逐年递减,实施期限为3年。具体加征关税为2017年5月22日到2018年5月21日,加征45%的关税;2018年5月22日到2019年5月21日,加征40%的关税;2019年5月22日到2020年5月21日,加征35%的关税。目前我国食糖进口关税为90%,配额外无进口利润;即使到今年5月21日之后,关税下调到85%,仍无进口利润。在政府加强走私打击与加征配额外关税的背景下,有效减少外糖流入,国内食糖供需处于偏紧格局。 国内食糖消费增加,工业库存同比减少。 1月份国内销售食糖121万吨,较上月的99万吨增加23%,比去年同期的136万吨增加10.7%;重点企业销售食糖98万吨,比上月的88万吨增加11%,比去年同期的114万吨减少14%。由于今年春节比去年较早,节前备货在1月中下旬就已经结束,预计2月份销售量要好于去年同期。 从去年10月份到今年1月份,全国累计销售食糖252万吨,比去年同期的240万吨增加5%,并创下自2015/2016年度以来的新高;销糖率为50.12%,比去年同期的46.79%多3.33个百分点,处于近四年高位。 1月份全国食糖新增工业库存为251万吨,较上年度同期的273万吨减少8%,亦低于2016/2017年度的260万吨。国内食糖销量增加,使得其工业库存同比减少,对于糖价形成支撑。 在目前低糖价的背景下,为了保障国家食糖安全和蔗农利益,广西政府以6000元/吨的价格开展临时储存50万吨食糖,从2019年2月1日起至6月30日止,这一措施有效缓解制糖企业流动资金不足的压力。 本年度全球食糖供应过剩幅度收窄,国内外糖价处于低位,糖厂利润亏损,拖欠蔗农资金,各国采取不同措施提振糖价,以保护蔗农利益与糖厂的正常运转。多机构预计在2019/2020年度全球食糖将出现100-200万吨的供应缺口,我国加强走私打击提高配额外进口关税,减少外糖流入冲击国内市场。2019年将是国内外食糖由供过于需向供不应求的转折点,是糖价从熊市向牛市转变的关键节点。 三、结语: 2018/2019年度全球食糖供应过剩幅度缩小,国内外糖价处于低位,糖厂利润亏损,拖欠蔗农资金,各国采取不同措施以保护蔗农利益与糖厂的正常运转,对糖价形成支撑。我国加强走私打击提高配额外进口关税,减少外糖流入冲击国内市场。多机构预计在2019/2020年度全球食糖将出现100-200万吨的供应缺口,2019年将是国内外食糖由供过于需向供不应求的转折点,是糖价从熊市向牛市转变的关键节点。 信达期货 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: