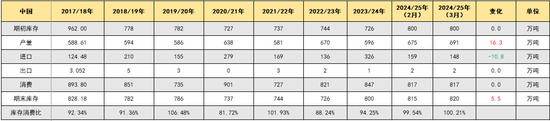

来源:紫金天风期货研究所 【20240313】棉花(14690, -40.00, -0.27%)二季报:供增需弱下的周期回归 观点小结 核心观点:偏空 二季度交易重心在两方面,一是对于旺季偏弱的验证;二是对新季种植的讨论,在天气良好的前提下,巴西增产可以弥补美国减产,整体稳定为主。短期伴随补库周期、天气扰动,价格波动,中期维持偏空观点。 月差:中性 关注月间反套、花纱走扩。 现货:中性 现货交投清淡,纺企刚需采购为主,基差略有小涨。 进口棉:偏多 虽然国内进口尚存小幅利润,但配额价格偏高,预计国内1-2月进口放缓。 进口棉纱(20235, -80.00, -0.39%):偏多 汇率仍然是影响进口棉纱的主要因素。 库存:中性偏多 1)纺企原料库存补库、棉纱成品去库;2)织厂原料补库、坯布去库。边际好转。 新年度种植预期:中性 USDA3月报告中,在2024/25年度全球棉花平衡表中,产量、消费同步上调,期末库存小幅调减,整体影响中性。美国方面,未有调整。 全球终端消费:偏空 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(偏空)。东南亚纱线开机率稳定。美国对我国终端制裁导致订单流失(偏空)。 宏观:中性偏空 国内1-2月中国进出口增速显著下滑,前两月CPI累计增速-0.1%,创新疫情后新低,宏观预期偏悲观。海外美国的关税政策频繁,国际局势复杂,带来更多不确定性。 中国:下游同期偏弱 中国 - USDA3月继续上调产量,减少进口

中国 - 增产落地

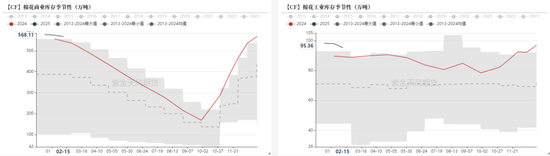

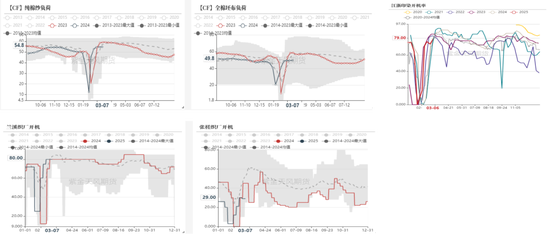

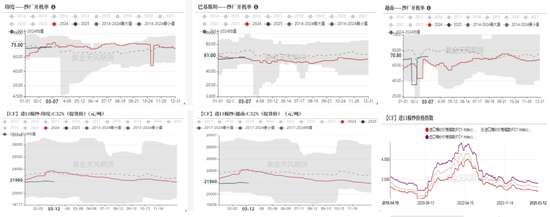

库存:工商业库存同期高位

下游负荷:开机弱于同期

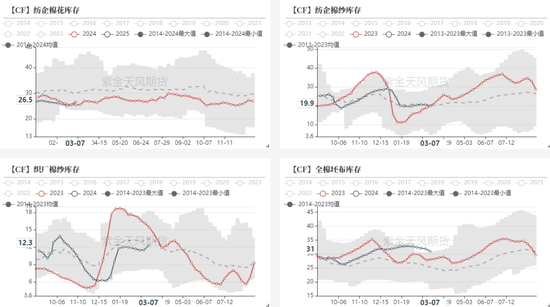

纺织产业链库存:边际好转,同期偏差

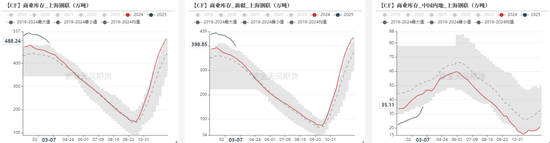

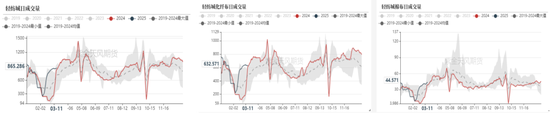

轻纺城成交情况

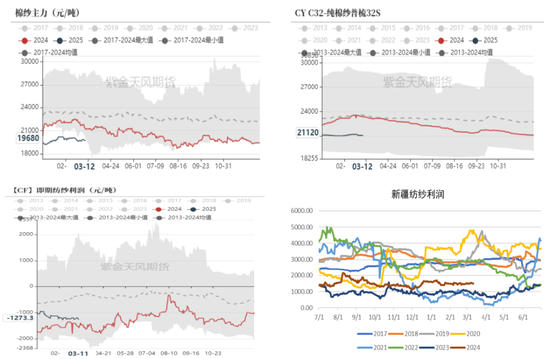

棉纱:利润好转

东南亚纱线情况

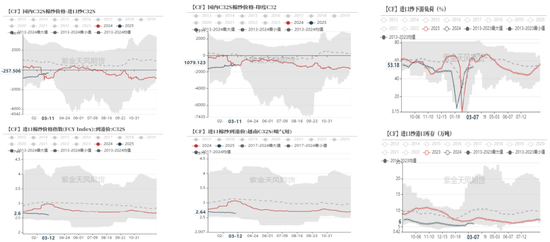

进口棉纱:汇率主导进口利润

内外价差 内外价差在3200元/吨,中国反制美棉加征10%的关税,导致价差小幅走扩。 从海外库存看,批发商库存向零售进行转移,考虑到利率高位及价差无优势,批发商补库动力偏弱。内外走缩、利率下行才能刺激补库。 在今年进口预期下降,配额发放量下降的背景下,配额价格偏高,在2600-2700元/吨,若走缩预期兑现,则可能伴随配额价格走低。

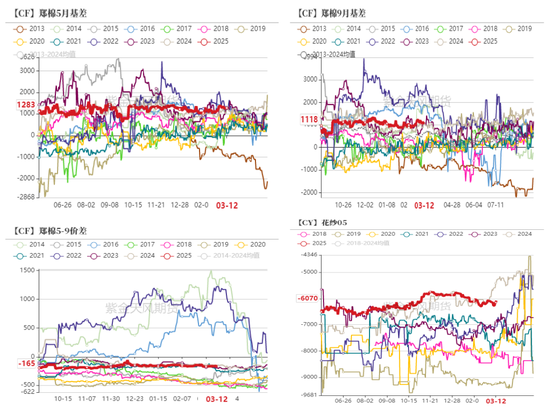

月间价差:反套为主

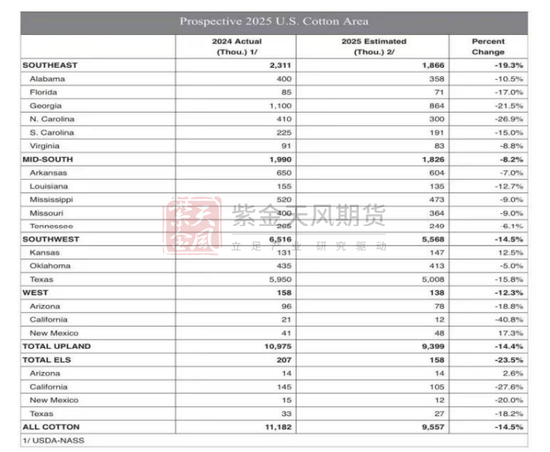

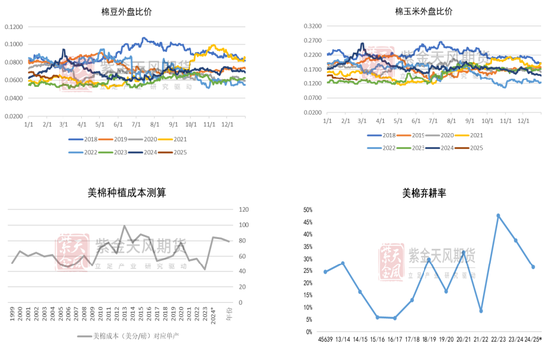

新季种植:维持乐观 美国:预期种植面积减少 由于近年的美棉种植成本大幅提高,低价的棉花现货价无法保证棉农的种植收益,因此预期新季的种植面积下降。 NCC发布的棉花种植意向调查数据显示,2025/26年度陆地棉种植面积预期同步下降14.4%,关于得州的种植面积会被玉米(2388, 9.00, 0.38%)、小麦等其他作物在一定程度上替代。 再次初步预期美棉25/26年度的产量在270-280万吨(下滑约43万吨)。

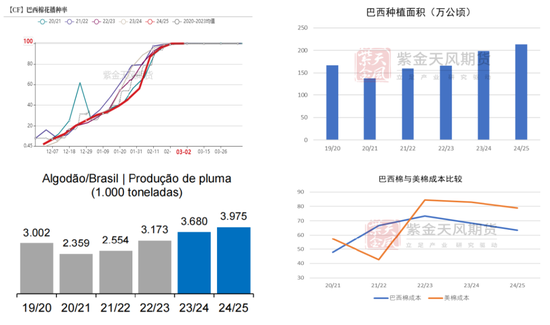

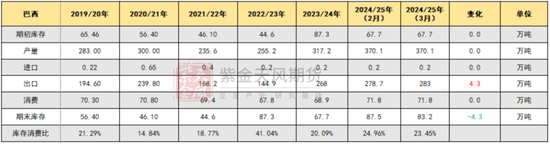

巴西:24/25年度种植面积增加 由于巴西植棉成本偏低,在全球具有较大优势,当前巴西棉的种植收益依旧良好,预期新季植棉面积增加、产量增加。 根据CONAB统计,截至3月2日巴西2024/25年度棉花种植完成100%。 根据ABRAPA作物报告,24/25年度棉花播种面积预期达213.8万公顷,产量预期达到397.5万吨,同比增加8%(29.5万吨)。

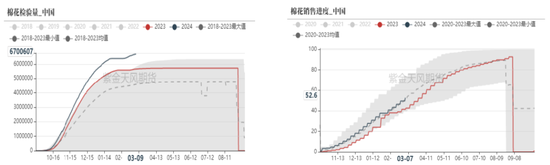

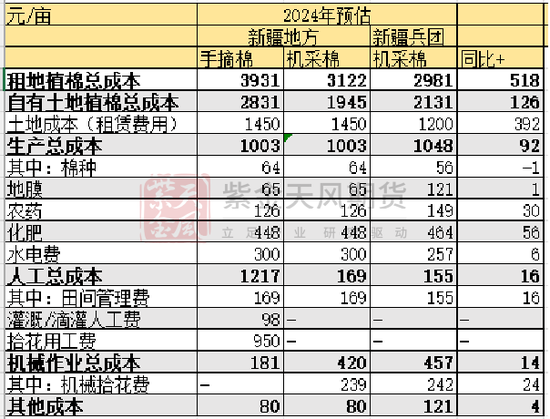

中国:预期种植面积稳中微降 2024/25年度中国棉花产量大增,截止3月10日,全国公检量已经达到670万吨。 2025年新疆棉花目标价格18600元/吨,510万吨定量补贴依然执行。在这样的补贴政策下,兵团自有地的种植利润是可以保证的,但是租地种植的利润在近年已经被租地成本大幅挤压。按照假设全疆的籽棉平均交售价格约为6.41元/公斤,最终定产在680万吨,则补贴后的最终价格约为17719元/吨,折籽棉7.05元/公斤,也就是说,种植成本控制在2650-2700元/亩以内,才能保本。 如何破局?1、降地租;2、增加单产(每年种植技术都在进步);3、减少国内种植,转种,退出产能(部分向中亚转移)等。 因此,一方面考虑转粮转种和外移导致的面积下降;另一方面也需要考虑若天气稳定,则单产会更大程度上弥补面积减少带来的减产。综合来看,新季产量或与24/25年度持平。

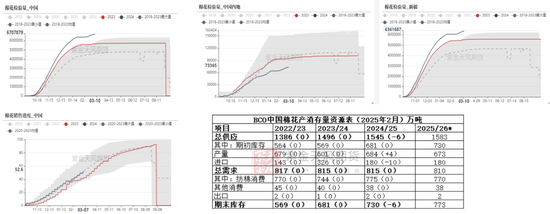

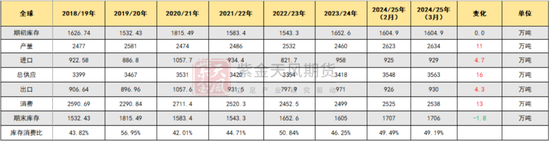

全球:巴西出口调增 全球 - 产量、消费同步上调,期末库存小幅调减

美国 - USDA无调整

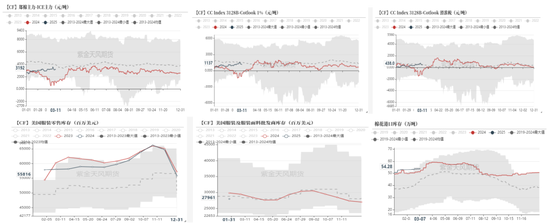

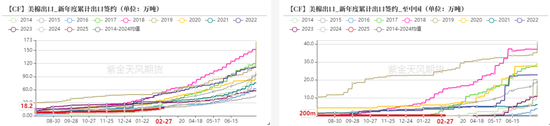

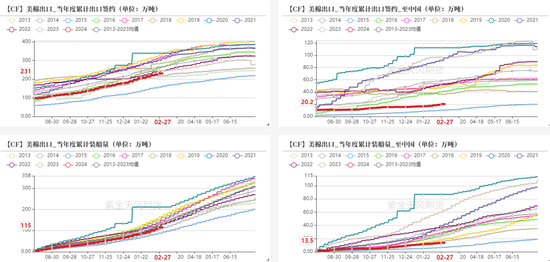

美棉出口周报:陆地棉签约量大增,装运量破新高 据美国农业部(USDA)报告显示,2025年2月21-27日,2024/25年度美国陆地棉出口签约量54821吨,较前周增长45%,较前4周平均水平增长6%,主要买家越南(16594吨,包括从中国转口1476吨、从韩国转口45吨)、中国(10624吨)。 2024/25年度美国陆地棉出口装运量75818吨,创下销售年度新高,较前周增长25%,较前4周平均水平增长28%,主要运往越南(22723吨)、巴基斯坦(14846吨)、土耳其(10442吨)、中国(5244吨)、孟加拉国(4018吨)。 2025/26年度美国陆地棉出口签约量23971吨。

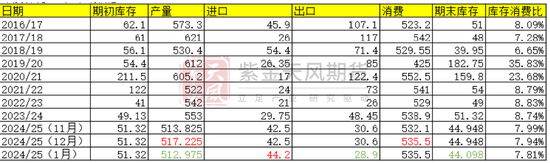

印度 - USDA无调整

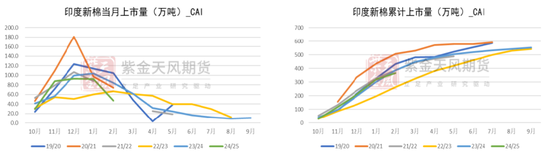

印度 - CAI1月调整偏多 印度2024/25年度的棉花累计上市量370.4万吨,同比增长1%。 CAI累计上市量达24/25年度预测平衡表产量(513万吨)的72.2%,同比慢6%。 1月CAI整体数据调整偏多:产量、出口下调,进口上调,消费不变,最终期末库存小幅下调。

巴西棉24/25年度出口调增

总结 二季度的交易重心: 消费:同期偏淡 1、中国“金三银四”旺季不旺: 快反单会弱化季节性、美国对终端加征关税制裁抑制消费(当年影响最大)、订单存在向东南亚转移聚集、内外价差偏高叠加海外高利率难以刺激海外大规模补库需求。 2、面对终端的悲观,中间环节的囤货意愿下降,投机需求减少。 3、5-6月为消费传统淡季。 新季种植:稳定为主,关注USDA5月新季报告 1、美国:种植意愿下降,可能带来面积减少导致的减产;(-30万吨) 2、巴西:种植意愿偏强,产量稳中有增;(+20万吨) 3、中国:面积小降,产量稳定为主,更多变化在于天气带来对单产的影响; 4、关注哈萨克斯坦等周边国家棉花增产的趋势。

数据来源:紫金天风期货研究所 作者:王琪瑶 从业资格证号:F03090212 交易咨询证号:Z0016781 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: