用波动止损来扩大利润(Volatity stops)

|

- UID

- 1

- 积分

- 9722

- 威望

- 4841 布

- 龙e币

- 4881 刀

- 在线时间

- 522 小时

- 注册时间

- 2009-12-2

- 最后登录

- 2023-1-1

|

用波动止损来扩大利润(Volatity stops)

交易者能在市场中生存下来的主要原因是因为用了止损和追踪止损。但是很多人花大量的精力去研究完美的建仓位,却很少人用同样的精力去研究合乎逻辑的止损位,所以经常是方向抓对了,不过却被过早地止损了,以至不能很好地把盈利最大化,甚至本来盈利的交易也变成了亏损交易。

最简单的止损方法就是用一个固定点数。如果这个点数是根据以往数据的统计,那还有一定逻辑性,如果只是一个任意的数字,就比较不合理了,非常明显的,对一个波动性大的市场和一个平稳的市场冒同样的风险肯定存在不合理性。

本文要讨论的是三种根据市场波动性来决定止损位的方法,并比较它们的优缺点,可以作为以后交易的参数。

止损平仓

用止损平仓的三个要素是用什么波动性指标来决定平仓位,为什么止损要放在这个位置,这种止损是如何工作的,只有彻底了解清楚,才能选择适合自己交易系统的止损平仓方法。

止损基本上只有两种,一种是原始止损,一种是追踪止损。原始止损是指开仓时就设立的止损位,合理的原始止损应该在一个价位,当被触及时就违背了原来建仓的条件。例如原来建多仓是因为收盘价在移动平均线之上,那么原始止损就应该在移动平均线之下的某一个特定位置。如果原来开仓是因为价格突破了峰值,那么原始止损就应该设在谷值等等。

当市场往对交易有利的方向移动时就可能会用到追踪止损。在刚才的例子中,价格往有利方向发展时,移动平均线会上升,止损位也可以相应往上移。或者在突破峰值的例子中,止损可以根据不断提高的谷值而向上移。

在上面两个例子中,止损位都被设置在参考点之下一个预定的数值,当价位真的到了这个数值,那么原始的开仓条件已经不存在,也就是不应该再保留这个仓位,止损平仓是最合理的解决方法。这个预定数值往往是根据大量历史数据测试而总结出来的。

如果我们仔细研究市场,会发现每个市场的波动性都是不同的,也就是说每个市场都能被测出正常的波动性。这些波动有些和趋势同步,有些和趋势相反。正是这些和趋势相反的波动才是在设置止损时需要考虑的,这也就是所谓的市场噪音。一个好的交易系统应该尊重这些噪音,止损位应设在噪音之外,而测量噪音的最好方法是研究市场的波动性。

波动止损

市场波动性指的是价格在一个时段内的波幅。时间越短,波幅越大。表示波动性越大,反之则波动性小。一个很好的衡量波动性的指标就是平均真实波动范围(ATR)。很多职业交易者都用ATR数值的一个百分比来设定止损。在波动性很大的市场中甚至用到200%,300%ATR的原始止损。随着交易时间的增加,ATR会发生变化,如果发展顺利,可以根据新的ATR数值追踪止损,但追踪止损永远只向有利的方向移动,如果新的ATR数值变为不利,不要移动止损。

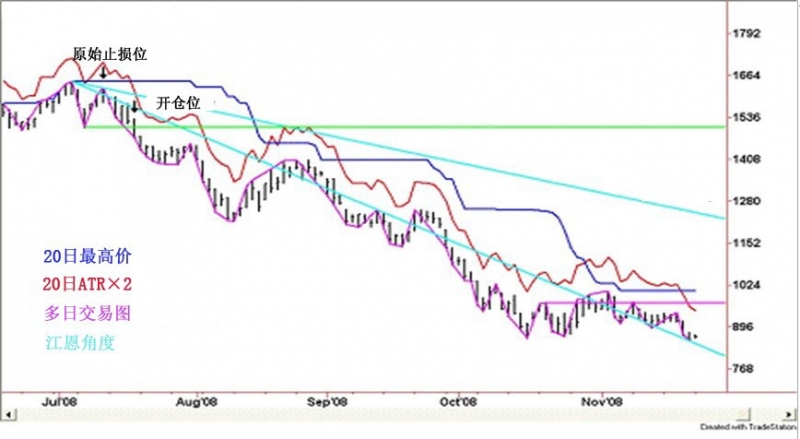

另外还有几种设定波动止损的方法。一种是利用一个时段内的最高价或最低价设原始止损,然后随着新的最高价、最低价出现后再设追踪止损。另一种用Swing chart(多日交易图)的趋势,第三种是用江恩角度。

下面是四种波动止损法比较的例子

这个例子是个下降的趋势,图中的蓝色线是20天的最高价,橙色线是20天的ATR×2再加上最高价,粉红线是多日交易图趋势,粉蓝线是江恩角度。

用最高价的波动止损距离最远,而且追踪止损移动得最慢,所以有可能遭致最大的损失,但也最能跟完一个完整的趋势而让盈利最大化。

ATR的波动止损比较贴近趋势,而且追踪止损只向下移不向上移,所以可能的损失最小,但也可能过早就碰到追踪止损而平仓,放弃一部分盈利的可能。

多日交易图的趋势跟随更低的最高价或更低的最低价,一旦价格突破了顶(Top)就止损平仓。缺点也有可能提早出局。

江恩角度线从开仓前最接近的最高的最高价开始计算起。它的止损线是直线,所以时间越长可能离实际价位的距离越远,优点是几乎完全避开了市场噪音。能完整跟完趋势。缺点是止损位可能太大,而选错了江恩线的角度可能很早就被止损出局了。

在有明显趋势时用波动止损能够避免过早被噪音止损,但是市场在盘整而且波幅又大时波动止损就经常会被触及。

一个用追踪止损的顺势交易系统永远都会交回一部分已得的盈利,唯一避免的方法是用止盈单,但止盈单往往会过早放弃趋势,波动止损是一个折中的方法。在使用时要了解它们的缺点,选择一种适合自己交易系统的方法。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: