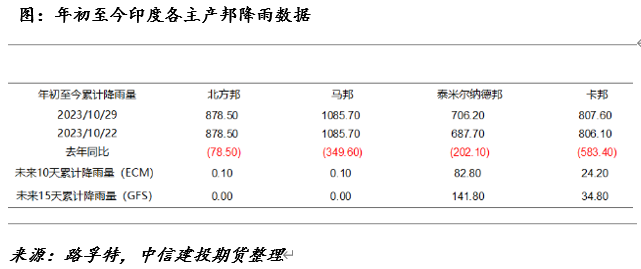

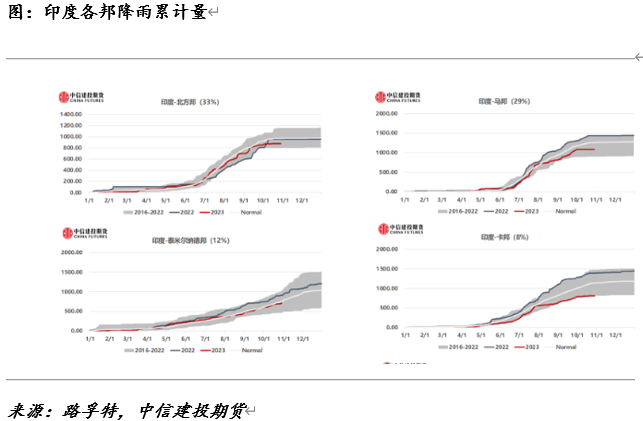

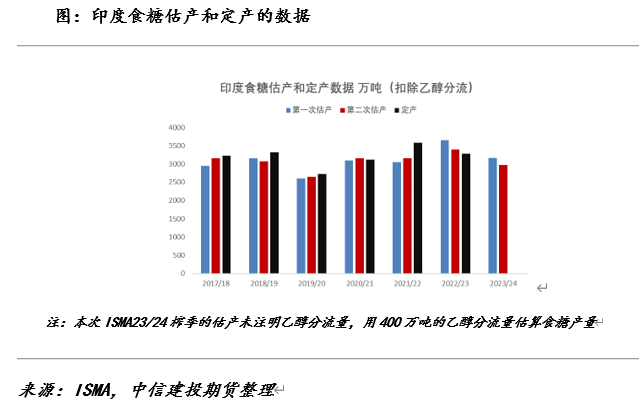

来源:中信建投期货微资讯 本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合! 作者 | 陈家谊 中信建投期货农产品分析师 本报告完成时间 | 2023年11月5日 本周印度ISMA公布了23/24榨季新一轮的估产数据,在不考虚乙醇分流的情况下2023-24 年度食糖产量为 3370万吨,较前一次估产下调248万吨,较2022-23年度减少约300万吨;国内消费预计为2785万吨,这一数据基本符合市场预期——持续性的降雨偏少,在考虑乙醇预计分流400-500万吨之后,印度最终产量或降至2900万吨,本周原糖继续维持在27美分/磅以上;国内情绪在糖会后有所好转,现货价格和郑糖价格均有小幅上涨,但是当前进口利润仍然深度倒挂,郑糖继续维持低估值的区间,内外涨势不同步主要原因是第四季度潜在的进口压力和国产糖产量恢复的预期。 关注焦点: 1、印度新一轮估产印证新季减产预期,明年一季度之前市场缺乏印度糖的可能性较大,但一季度后期的出口政策仍有不确定性; 2、巴西10月降雨偏多,糖厂的生产进度预计受到影响,港口的拥堵情况或放慢,进而导致10月巴西原糖出口减幅明显; 3、糖会后市场情绪有所回暖,现货价格和郑糖价格均有小幅上涨,但是当前进口利润仍然深度倒挂,郑糖继续维持低估值的区间,内外涨势不同步主要原因是第四季度潜在的进口压力和国产糖产量恢复的预期。 ISMA估产强化了印度的减产预期 但最终产量仍有不确定性 国内情绪有所好转,ISMA公布了23/24榨季新一轮的估产数据,在不考虚乙醇分流的情况下2023-24 年度食糖产量为 3370万吨,较前一次估产下调248万吨,较2022-23年度减少约300万吨;国内消费预计为2785万吨;但由于新季乙醇价格还未公布,本次ISMA未给出乙醇分流的预估量。 根据机构预估,按照印度E20中的计划,23/24年度印度乙醇对食糖的分流预计达到400-500万吨的量级,意味着新季扣除乙醇分流的量,印度食糖产量将降至2900万吨左右,较22/23年度减产接近300万吨,较上一轮预估减少248万吨。

综合印度的天气情况、ISMA本次估产的表述、乙醇和糖的性价比和往年预估数据的准确性上,我们认为短期全球食糖贸易流紧张的趋势未变,但未来印度最终产量和出口政策仍具有一定不确定,并提供几个关注点: 1、印度估产和定产长期存在差异。近年来,印度ISMA的估产和最终的定产数据存在较大的差异,例如2021/22榨季,第一次估产和最终定产之间差530万吨,且最终定产的数量高于的第一次估产的频率更高;因此在未最终定产之前,印度新季的产量仍有大幅调整的可能性,因此需要持续追踪印度国内的现货价格、天气情况、双周生产数据佐证印度新季产量。

2、本次估产并未给出新季明确的乙醇分流量预估量,市场的预期也仅仅是基于印度如果要完成E20计划需要多少的乙醇分流量,在印度蔗料相对紧张的背景下,市场出现了几种推测,我们尝试给出一些思考路径: 推测1)本榨季印度产量大幅削减,印度将优先满足国内供应并放慢或停止乙醇计划。 我们的思考:从印度E20的初衷来看,糖基乙醇的推广主要是为了解决印度过剩的食糖产量以及减少对进口能源的依赖,也是实现去美元化的路径之一;从印度当前的供需平衡来看:

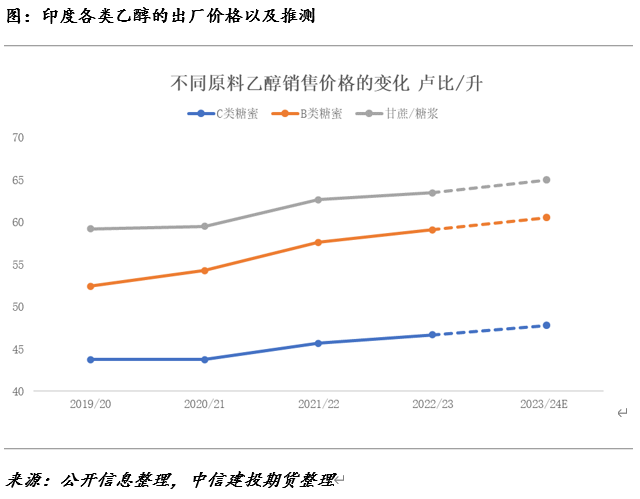

根据ISMA预估,印度分流前的产量在3370万吨,在扣除国内消费2785万吨并保证维持600万吨的安全库存下(国际糖协建议的安全库存为本国三个月的消费量),印度在本榨季仍有585万吨(产量-消费量)的食糖过剩量,意味着按照目前的预估数据,印度是有足够多的过剩食糖量用于制醇的,因此 “蔗料不足而放慢乙醇计划的推测”不成立。 推测2)目前全球食糖价格纷纷上涨,印度是否会优先选择制糖或出口,乙醇生产或因缺乏性价比放缓。 我们的思考:将乙醇折成糖价是衡量性价比的方式之一。 国内食糖现货VS乙醇出厂价:目前印度暂时未公布新一年度的乙醇销售价格,按照近年来上调的平均增速2.4%来估算,以甘蔗汁为原料的乙醇价格为64.97卢比/升,折成糖价为42.23卢比/公斤,按照即期汇率折成糖价约为23美分/磅,目前印度食糖现货价格38-39卢比/公斤,折糖折后约为21美分/磅;因此在当前出厂价的假设下,乙醇和糖的性价比差异不大,甚至在印度国内乙醇还有一定的价格优势。 食糖出口价VS乙醇出厂价:原糖价格已经上涨至27美分-28美分/磅的区间,的确,按照我们的价格假设,生产乙醇较出口食糖缺乏性价比,此外根据供需平衡表,按照ISMA当前的预估,满足国内消费后,印度有100万吨的食糖出口空间;但此时需要注意印度的政策风险,印度出口需要许可配额,考虑到今年印度大选有限制国内糖价、抑制国内通胀的需求,即使有可出口量,市场也需要等待至第一季度结束,即印度大选结束。

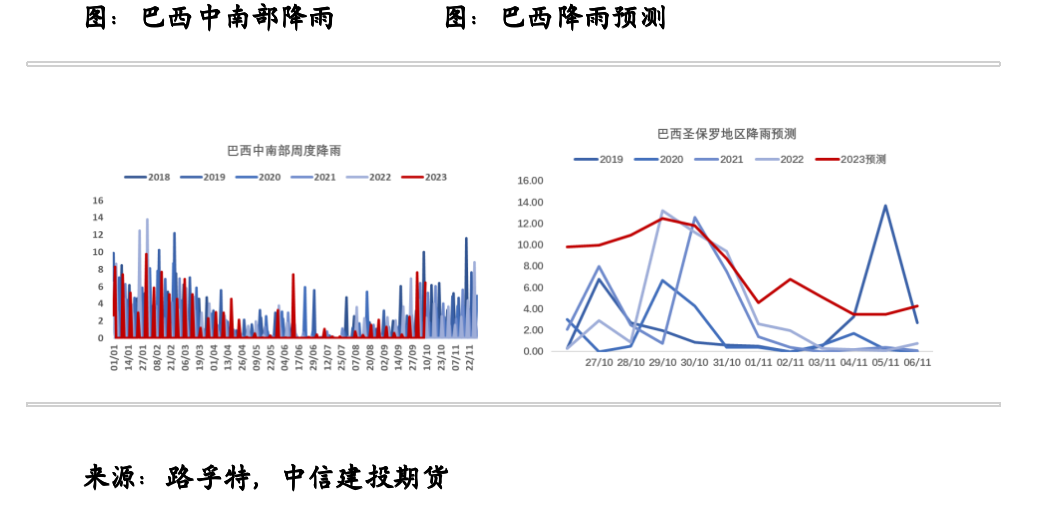

总结来看,本次数据初步印证了印度降雨的不足和产量的下滑,但不确定性在于乙醇对食糖分流的部分,根据我们推测,如果乙醇价格维持上调的节奏,那么从出厂价的角度,印度乙醇较食糖有一定的性价比;但需要注意的是,乙醇折糖的价格低于食糖出口价格,目前考虑到今年印度大选有限制国内糖价、抑制国内通胀的需求,即使有可出口量,市场也需要等待至第一季度结束,即印度大选结束。 综上,全球食糖第四季度至明年第一季度的贸易流缺失印度糖的可能性较大,全球贸易流暂时见不到缓解的迹象。 巴西进入季节性雨季 关注物流情况和生产进度 目前巴西正式进入雨季,10月的降雨相对偏多,生产进度预计受到不利影响,接下来10月下半月的双周数据预计延续上半月的情况,即制糖比和糖产量预计处于近期的偏低水平;如果数据如预期般偏少,短期或对原糖价格带来提振。

巴西港口的情况仍然是市场关注的焦点,本周船报未更新,难以直观地看到港口待运量和港口等待的天数,但是可以从巴西10月的食糖出口量看出发运效率维持偏低的情况。截至10月底巴西港口的待运量创下近年新高,达到600-700万吨的量级,但是港口运输效率持续偏低,等待天数维持在30天左右,进而导致10月巴西食糖(不包含糖蜜)的出口量仅为210万吨,同比减少28%。

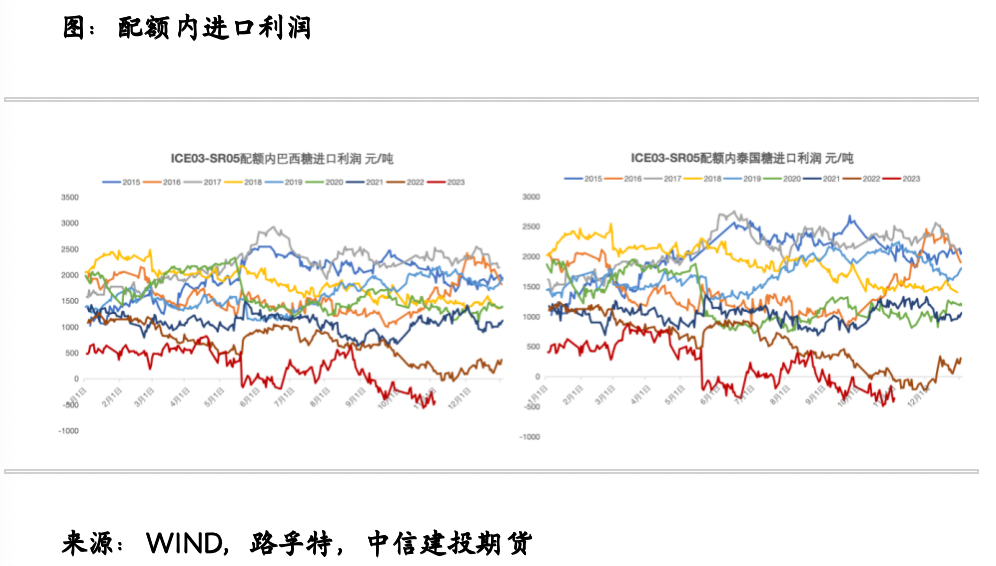

再往后看,巴西的降雨在11月有所缓解,从天气模型来看,11月第一周的降雨量出现明显回落,有利于糖厂的生产压榨和港口拥堵的缓解,关注11月的偏少降雨能否持续,进而对盘面带来边际上的扰动。 国内情绪有所好转 低估值情况维持 糖会后市场情绪有所好转,郑糖主力合约上升至6900元/吨一线,但是目前仍是低估值水平,国内食糖长期面临500万吨左右的产需缺口,需要通过其他糖源来弥补,而目前最便宜的配额内进口成本已经触及7000元/吨,意味着从郑糖目前的整体估值来看,仍然相对偏低。

但是本轮上涨的高度或相对有限,关注7000元/吨附近压力,因为内外价差收敛驱动郑糖持续上行的前提条件之一是国内最缺糖的时候,目前由于新糖集中上市的问题,第四季度国内市场供应相对宽松,此外第四季度的到港压力预计偏大,10-11月的进口预计仍有100万吨左右,这些进口糖预计成本偏高,但相对偏多的数量或对市场心态产生一定冲击。 操作上,持有配额内进口成本附近入场的多单,关注7000元/吨一下的压力。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: