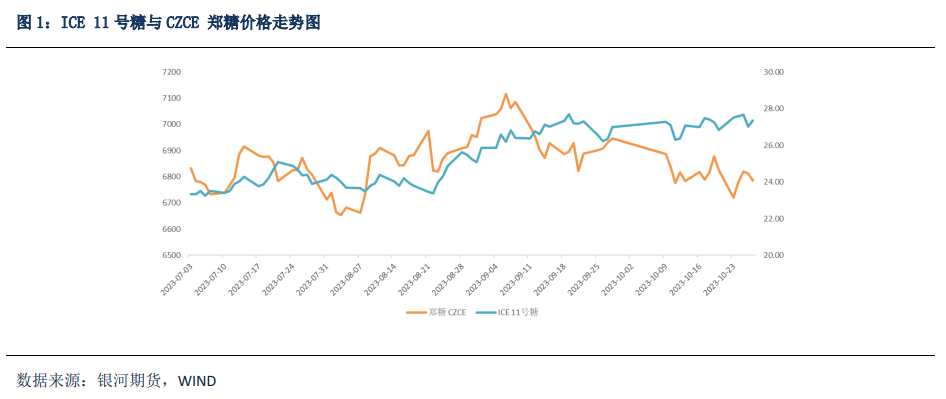

国内外行情回顾: 10月ICE原糖与郑糖盘面内外分化明显,美糖上行动力明显强于郑糖。国际方面,在巴西出口高峰物流拥堵预期以及北半球主产国食糖产量前景预期不佳等多重因素的提振下、原糖价格已攀升至12年内高点28美分/磅,虽然之后迅速回落,但截至2023年10月29日,原糖价格也处于27美分/磅上方、高位运行。反观国内,盘面价格处于偏弱窄幅震荡运行,不跟随原糖走势。在新榨季新糖定价偏低、进口糖大量到港预期及抛储影响下盘面维持弱势运行。 国内外行情展望: 从目前来看,全球食糖供需格局将由紧平衡逐渐转向供小于求的局面,与此同时,国内糖市受新糖供应以及原糖进口影响、糖源相对充足,由此可见,外强内弱的格局预计仍将延续。 从国际市场来看,全球糖产重心将逐渐由巴西转向北半球,考虑到主产国印度三季度降雨偏低、而泰国旱情较为严重,预计北半球主产国开榨后减产预期或将逐渐兑现。与此同时,原白糖价差持续高位预计将不断刺激原糖加工需求。出口方面,巴西受超预期增产提振、出口预计维持高位,反观印度受减产预期和政策影响、出口难度较大,预计食糖出口数量或将大幅减少,同样,泰国食糖出口数量受减产预期影响也将有所减少,整体来看,本榨季三大主产国食糖出口数量或将减少,这将导致全球食糖贸易流偏紧。 从国内市场来看,新榨季北方糖厂已经开榨,同时南方甘蔗糖压榨在即,预计国内四季度糖源较为充足。淡季背景下需求端利多不足,但目前海外糖价高位运行,进口折算成本仍偏高,对国内糖价形成较强支撑。当前国内食糖陈糖库存偏低,但需求备货还未形成新一轮补库和采购。新糖陆续上市和预期进口的增加以及政策性供给的陆续推出将继续制约糖价上行空间。综上所述,预计近期郑糖价格将维持窄幅震荡走势。 策略推荐: 1.单边:新糖上市,陈糖降价刺激走货,现货集团报价持续下调,郑糖价格反复明显。整体来看,虽然目前基差缩小,但仍有修复空间。当前国内食糖陈糖库存偏低,但需求备货还未形成新一轮补库和采购,而新糖陆续上市会逐步缓解阶段性供给紧张局势,高糖价与高成本(进口糖)的博弈仍在进行。预计近期将维持窄幅震荡走势,主力合约6700支撑较强,压力位7100,可波段操作。 2.套利:观望 3.期权: (1)9月1日构建的看涨比例价差(买权:SR401-C-6900,卖权:2倍SR401-C-7100)可考虑止盈或持有到期; (2)10月24日构建牛市价差(买权:SR401-C-6900,卖权:SR401-C-7000)可继续持有。(以上观点仅供参考,不作为入市依据) 风险提示:北半球主产国减产证伪,抛储数量增加、价格低于市场预期,宏观因素等。 正文 一、国内外行情回顾 10月ICE原糖与郑糖盘面内外分化明显,美糖上行动力明显强于郑糖。国际方面,在巴西出口高峰物流拥堵预期以及北半球主产国食糖产量前景预期不佳等多重因素的提振下、原糖价格已攀升至12年内高点28美分/磅,虽然之后迅速回落,但截至2023年10月29日,原糖价格也处于27美分/磅上方、高位运行。反观国内,盘面价格处于偏弱窄幅震荡运行,不跟随原糖走势。在新榨季新糖定价偏低、进口糖大量到港预期及抛储影响下盘面维持弱势运行。

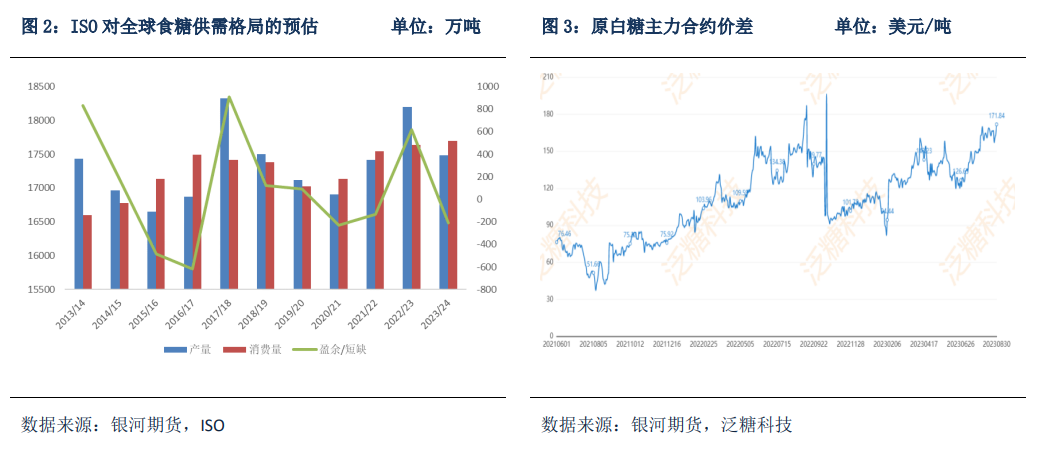

二、国际糖市供需格局:本榨季全球食糖或存在供需缺口 从国际糖市动态来看,目前巴西糖正处于出口高峰,北半球主产国即将迎来甘蔗压榨、糖生产阶段。巴西由于天气和降雨的利好、以及处于历史高位的糖醇比,预计将进一步加大该国糖丰产的可能性、对原糖价格上行有所压制;反观北半球主产国,此前得益于厄尔尼诺对天气的恶劣影响,年中原糖盘面受印度、泰国降雨量减少的预期提振一路上行。后续若厄尔尼诺持续发酵,或将影响北半球甘蔗的生长以及糖的产量,并传导至原糖盘面价格。 基于部分国家和地区受干旱天气以及种植面积减少而导致的减产预估以及消费预期的下降,各大机构纷纷预计2023/24榨季全球食糖或将存在一定供需缺口。贸易机构Czarnikow的最新预测,2023/24榨季全球食糖消费需求预计将较产量超出320万吨。其9月份预期的缺口仅为110万吨;全球糖产量估计为1.756亿吨,比9月份的预测减少230万吨;全球糖消费量将达到1.787亿吨的高水平。市场机构StoneX最新预测表示2023/24榨季全球食糖需求将为1.922亿吨,而产量估计为1.919亿吨,全球食糖将出现小幅短缺。其中,印度产糖量将仅为3000万吨,比去年减少8.5%;而泰国的产糖量预计将减少22%,至890万吨。这两个亚洲国家通常是仅次于巴西的最重要的食糖出口国,但由于天气比平时干燥,影响了产量。此外,印度政府不太可能允许糖出口。预计巴西中南部地区的产糖量将达到创纪录的4080万吨。此外,StoneX还预计巴西中南部地区在2024/25榨季将生产6.29亿吨甘蔗和4110万吨糖,再次创下新的纪录。 从食糖贸易流角度来看,受巴西丰产影响,三季度全球贸易流处于平衡状态。而四季度起,受到北半球主产国食糖产量、出口量双减的预期下,贸易流或将出现小幅缺口。由于本榨季印度库存大幅下降,今年下半年零出口已经在预期之中,若2023/24榨季禁止出口预计更多将影响到明年上半年的贸易流,可能导致市场增加至少200万吨缺口。考虑到巴西食糖丰产已为市场所熟悉,预计市场关注点将聚焦至北半球天气情况和食糖出口情况。

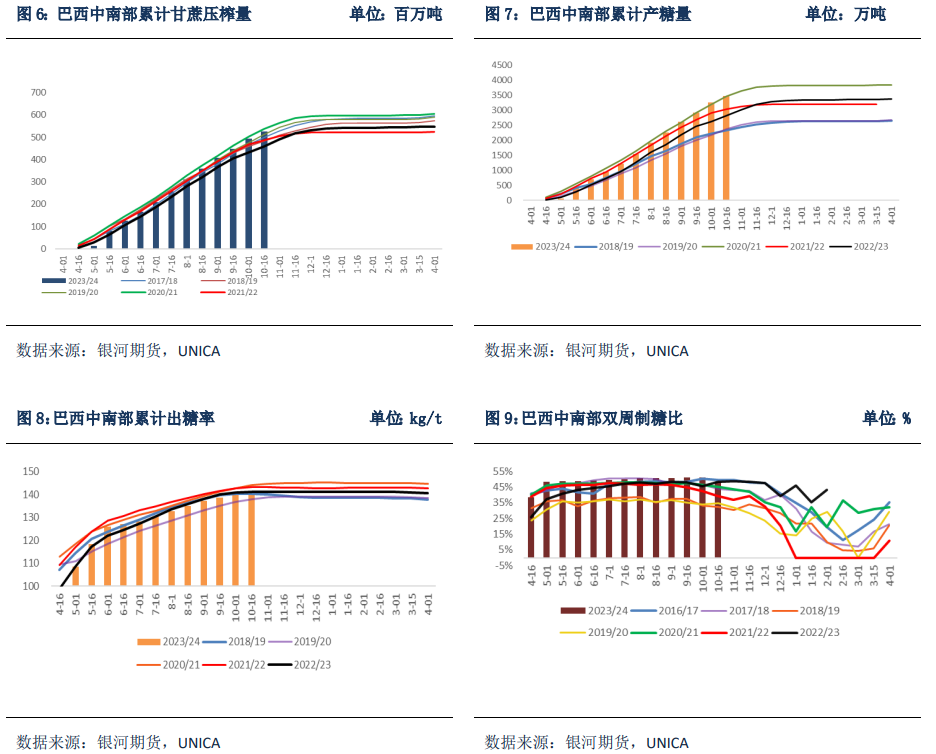

三、国际糖市:2023/24榨季巴西糖将实现增产预期,关注出口量增加对出口速度的影响 巴西本榨季受降雨充足、甘蔗单产表现良好以及高醇糖比推动当地糖厂制糖比例的提振,预计将实现丰产预期。嘉利高对巴西中南部23/24榨季(4月-次年3月)的产量评估目前为3920万吨,巴西本榨季的糖产量将创纪录,首次接近4000万吨。咨询机构Datagro于10月23日公布的报告显示,预计2023/24榨季巴西中南部地区甘蔗压榨量为6.245亿吨,制糖比为48.6%,产糖量达4030万吨。此外,Datagro还预计2024/25榨季巴西中南部地区甘蔗压榨量为6.2亿吨,制糖比为51.8%,产糖量达4260万吨。市场机构StoneX预测巴西中南部的甘蔗入榨量及糖产量将在2024/25榨季创下新纪录,巴西中南部地区的甘蔗收割面积将增加6%;甘蔗入榨量为6.293亿吨,年增长率为0.9%;并将分配更多的甘蔗用于糖的生产。 尽管最近巴西原糖的升水持续走弱,但巴西原糖现货价维持高企,刺激巴西糖醇比价进一步提高,原糖和乙醇价差保持13美分/磅之上。在高价差的刺激下,巴西中南部10月上半月的糖醇比高达48.12%。 巴西双周报显示,10月上半月,巴西中南部地区甘蔗入榨量为3276.6万吨,较去年同期的2785.1万吨增加了491.5万吨,同比增幅达17.64%;甘蔗ATR为149.57kg/吨,较去年同期的144.04kg/吨增加了5.53kg/吨;制糖比为48.12%,较去年同期的48.19%下降了0.07%;产乙醇17.73亿升,较去年同期的13.87亿升增加了3.86亿升,同比增幅达27.82%;产糖量为224.7万吨,较去年同期的184.2万吨增加了40.5万吨,同比增幅达21.98%。2023/24榨季截至10月上半月,巴西中南部地区累计入榨量为52599.2万吨,较去年同期的45948.3万吨增加了6650.9万吨,同比增幅达14.47%;甘蔗ATR为140.7kg/吨,较去年同期的141.13kg/吨下降了0.43kg/吨;累计制糖比为49.44%,较去年同期的45.63%增加了3.81%;累计产乙醇252.08亿升,较去年同期的229.15亿升增加了22.93亿升,同比增幅达10.00%;累计产糖量为3486.2万吨,较去年同期的2819.5万吨增加了666.7万吨,同比增幅达23.65%。 出口方面,受粮食和食糖等作物丰产预期,此前市场担心的港口挤兑问题或将再度出现。榨季初期由于降雨量偏多,港口曾发生过阶段性装运排队时间延长的情况,待运货物量也处于相对高位水平,受此影响,榨季初期巴西食糖出口节奏有所放缓;与此同时,考虑到本榨季巴西粮食和食糖等作物预计丰产,而作为原糖主要出口港口的桑托斯港口亦是玉米、大豆等作物的主要出口港,市场普遍预计在巴西食糖出口高峰的阶段或将发生港口挤兑的情况。目前巴西港口和公路运输压力较大,据巴西航运机构Williams发布的最新数据,截至10月25日当周,巴西港口等待装运食糖的船只数量为141艘,此前一周为142艘。港口等待装运的食糖数量为672.78万吨,此前一周为707.62万吨。在当周等待出口的食糖总量中,高等级原糖(VHP)数量为655.33万吨,上周为694.07万吨。桑托斯港等待出口的食糖数量为544.82万吨,较上周下降9%,帕拉纳瓜港等待出口的食糖数量为94.58万吨,较上周下降1%。 2023/24榨季截至10月前三周巴西食糖累计出口1800余万吨。在丰产预期下,巴西食糖或将迎来高出口的情况,预计本榨季食糖出口3200万吨左右。

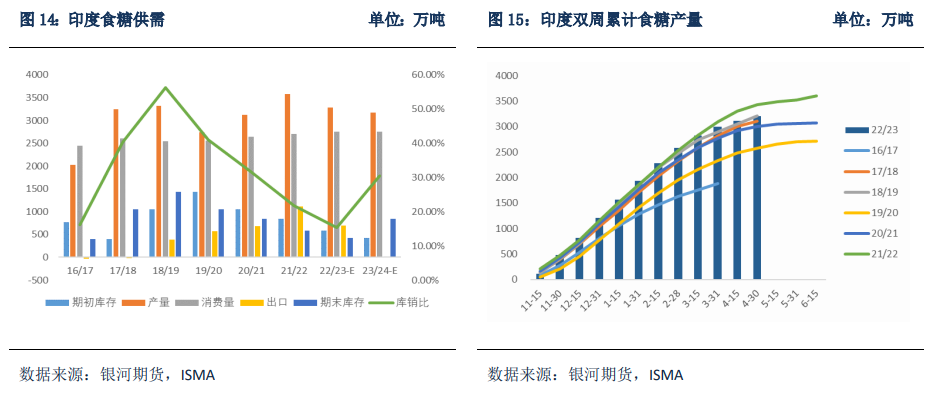

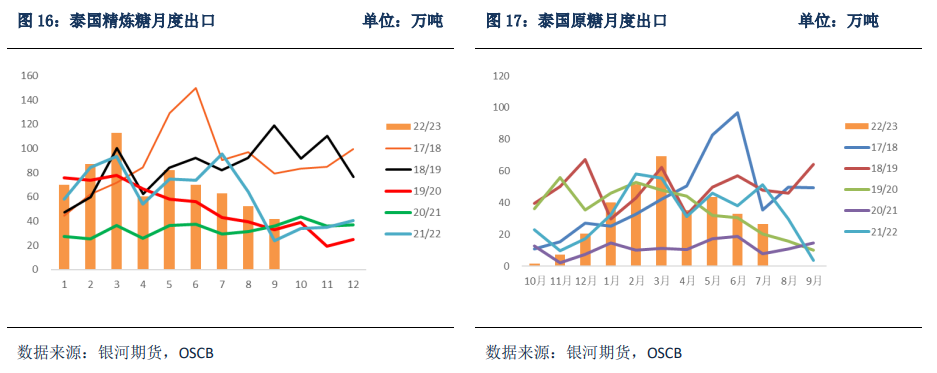

四、国际糖市:北半球主产国受天气影响、减产预期强烈 印度食糖受国内供需紧张影响、或将7年来首次禁止糖出口。供应方面,本榨季受厄尔尼诺预期、干旱天气的影响、市场普遍预计本榨季印度食糖或将发生减产,ISMA预估本榨季印度食糖产量为3168万吨,市场机构Hedgepoint Global Markets最新估计,2023/24榨季印度食糖产量预计为3140万吨;而库存方面,目前该国食糖库存处于历史较低水平,主要是由于前两个榨季印度糖大量出口导致的。众所周知,印度食糖大都为国内使用,过剩部分用于出口。市场机构Hedgepoint Global Markets表示,由于乙醇计划、对粮食安全的担忧以及燃料价格的上涨,印度2023/24榨季很有可能不会准许食糖出口。 此前印度降雨较好,而后印度气象局预计8月或将迎来1901年有记录以来的最低将于,引发市场对新榨季印度糖产量的担忧。美国国家气象机构国家海洋和大气管理局(NOAA)表示,当前印度至少五分之一的地区正在经历干旱。印度干旱监测机构证实,印度北部、东部和西南沿海地区出现干旱,覆盖印度全国约21.6%的地区。 基于新榨季产量和库存双低的预期下,许多报道称印度政府正在考虑在即将到来的榨季实施糖出口禁令(七年来首次禁止出口)。考虑到印度糖出口旺季一般在12月至次年3月左右,若印度实施食糖出口禁令或维持低出口量,将对2024年一季度的国际糖贸易流影响最大。除此以外,印度明年即将迎来大选,通过禁止粮食出口、建立储备来控制通胀成为了关键举措,此前印政府已对非巴斯马蒂白米及洋葱出口实施了限制政策。后续还需关注政策、厄尔尼诺对于印度食糖出口的影响。 泰国方面,本年度降雨的减少导致2023/24榨季的甘蔗种植面积和单产均有所下调。甘蔗面积的减少主要是受到替代品木薯的影响,由于木薯对降雨的需求度弱于甘蔗、易存活的特点,本榨季部分农户选择种植木薯代替种植甘蔗以增加利润;而单产预估下调主要是受到干旱天气的拖累。厄尔尼诺天气现象的出现可能会导致未来两年的降雨量进一步减少,该国今年也面临创纪录的高温预期。基于目前的天气和作物替代情况,市场预计2023/24榨季泰国糖产量将减至740-900万吨的区间,不同机构的预期仍有较大分歧。鉴于泰国缺乏应对洪水和干旱的长期措施,可能会加剧极端天气对农作物产量的影响,预计后期泰国的糖产量仍存在下调空间。受此影响,后续食糖出口也不容乐观。2022/23榨季截至2023年9月泰国累计出口原糖和精炼糖超680万吨,全榨季出口量预计700-750万吨;2023/24榨季受减产影响出口预计下滑,市场预计出口600万吨左右。

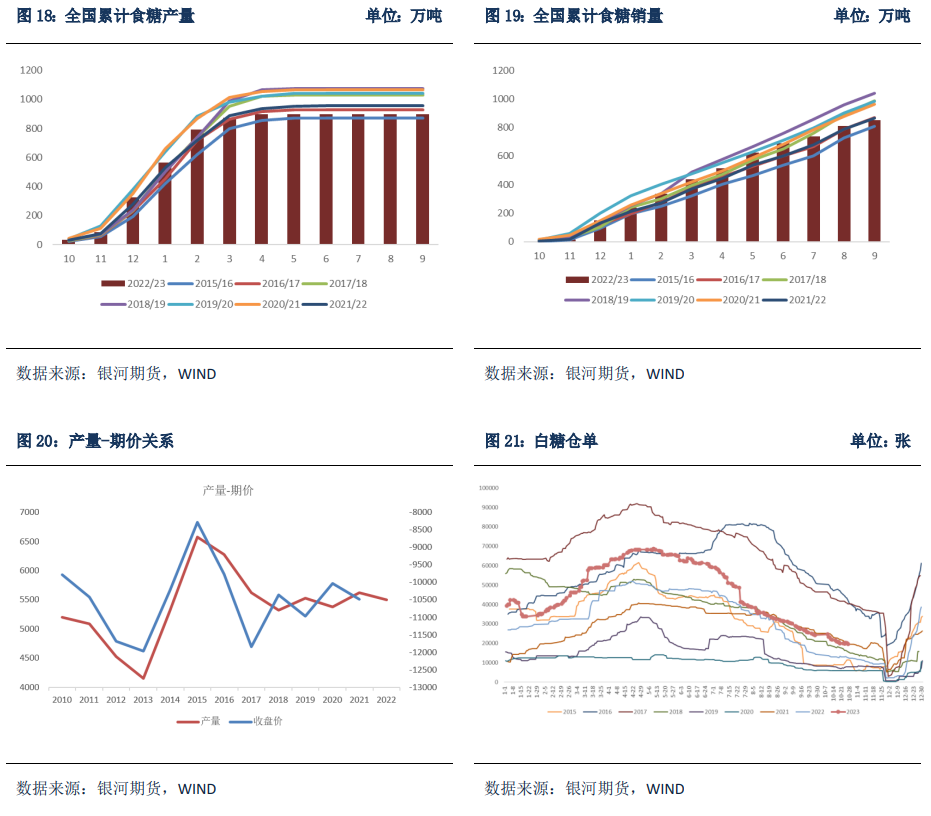

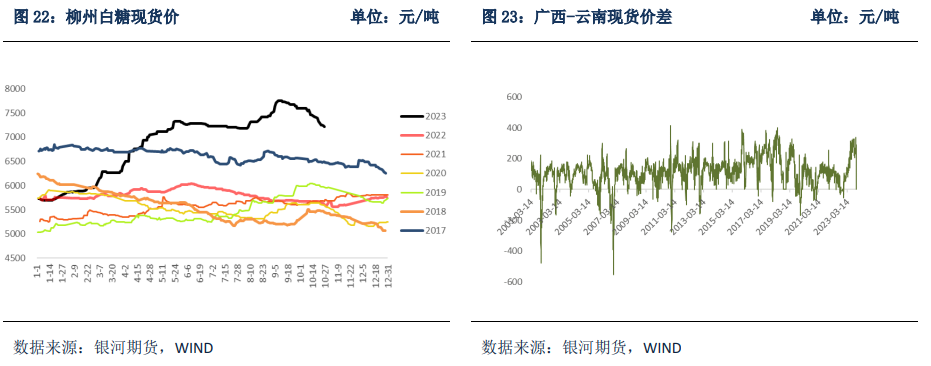

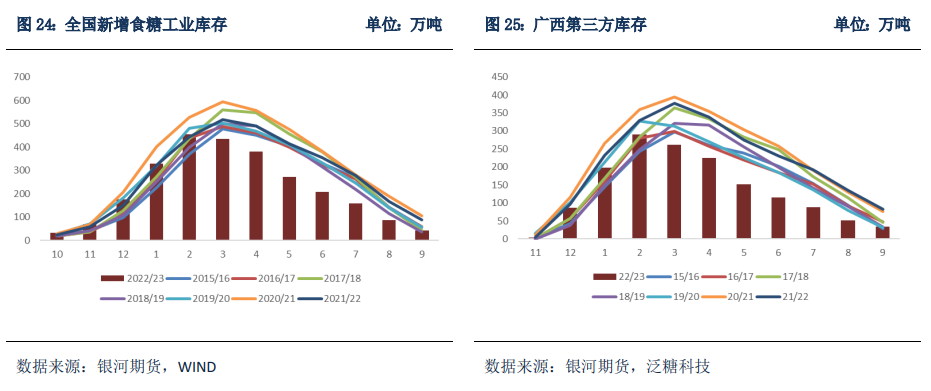

五、国内糖市:旧糖库存见底,新榨季食糖预计恢复性增产 国内食糖供需方面,2022/23年度中国食糖产销结束,截至9月末,全国累计产糖897万吨,比上年度减少59万吨;累计销糖853万吨,比上年度减少14万吨;累计销糖率95.1%,比上年度加快4.4个百分点。食糖年度均价为每吨6346元,在预测范围内,比上年度每吨涨640元,涨幅11.2%;国际原糖年度均价为每磅22.5美分,在预测范围内,比上年度每磅上涨3.6美分,涨幅19.0%。 库存方面,9月全国食糖工业库存及第三方库存仍处于历史较低水平。据中糖协统计数据显示,截至9月底,工业库存44万吨,环比减少44万吨,同比减少45万吨。据第三方不完全统计,截至9月底,广西第三方库存34.38万吨,环比减少近35万吨,同比减少近57万吨;截至9月底,云南第三方库存35.98万吨,环比减少近18万吨。 当前阶段正处于新老糖的衔接期,在需求淡季的背景下,陈糖价格不断下跌向新糖靠拢、基差走弱。新榨季国产糖增产预期来袭,糖源供应相对充裕,现货交投偏淡,国内供需矛盾有所缓解。 新榨季,内蒙古、新疆首家糖厂分别于9月17日、26日开机,截至10月10日,共有21家糖厂开榨生产,2023/24年度生产伊始,总体正常偏快。广西、云南产区甘蔗长势良好,甘蔗入榨量预计增加。综合看,新年度全国食糖产量有望恢复性增长。2023/24榨季广西全区糖料蔗种植面积1124万亩,同比增加4万亩;预计全区糖料蔗产量4700万吨,同比增加580万吨左右;云南的甘蔗入榨量有增长的可能,初步预计食糖产量在210万吨左右。

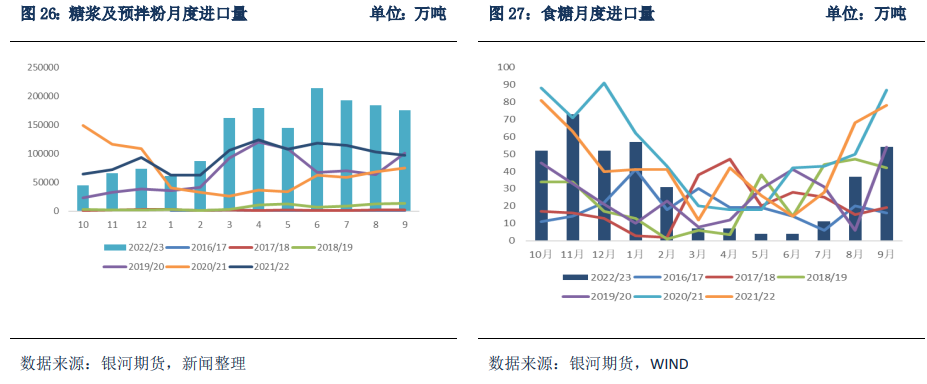

六、国内糖市:配额内成本将成为郑糖有利支撑 本榨季(2022年10月-2023年9月)国产糖缺口在600万吨左右,食糖进口389万吨,糖浆及预拌粉进口158万(折糖量135万吨左右),抛储70余万吨,整体来看,产需缺口基本补足,国内市场对配额外进口糖需求减弱,受此影响,配额外成本价格对郑糖盘面支撑减弱,不过考虑到新榨季我国还需进口原糖作为糖源补充,因此配额内进口成本将成为郑糖价格的有利支撑。 据海关总署公布数据显示,中国9月份进口食糖54万吨,同比减少24万吨。其中原糖48.4万吨,白糖5.41万吨,继续保持近十年来平均水平。2023年1-9月中国累计进口食糖212万吨,同比减少138万吨,为继2017年以及2018年之后,近十年来第三低的水平。我国9月份进口糖浆及预混粉等三项合计17.58万吨,同比增加7.85万吨,6月份开始同比增幅基本都在8-10万吨。2023年1-9月进口140.22万吨,同比增加50.57万吨。22/23榨季截至9月底进口158.6万吨,同比增加45.93万吨。 四季度原糖到港量激增,叠加年底将进入新榨季国产糖压榨高峰,短期内我国食糖供应充足。纵观2023/24年度整个榨季,考虑到国产糖缺口仍需进口糖来补足,叠加原糖价格居高不下,内外价差倒挂严重,我们预计新榨季我国食糖市场仍有面临供需缺口的可能。

行情展望及策略推荐 从目前来看,全球食糖供需格局将由紧平衡逐渐转向供小于求的局面,与此同时,国内糖市受新糖供应以及原糖进口影响、糖源相对充足,由此可见,外强内弱的格局预计仍将延续。 从国际市场来看,全球糖产重心将逐渐由巴西转向北半球,考虑到主产国印度三季度降雨偏低、而泰国旱情较为严重,预计北半球主产国开榨后减产预期或将逐渐兑现。与此同时,原白糖价差持续高位预计将不断刺激原糖加工需求。出口方面,巴西受超预期增产提振、出口预计维持高位,反观印度受减产预期和政策影响、出口难度较大,预计食糖出口数量或将大幅减少,同样,泰国食糖出口数量受减产预期影响也将有所减少,整体来看,本榨季三大主产国食糖出口数量或将减少,这将导致全球食糖贸易流偏紧。 从国内市场来看,新榨季北方糖厂已经开榨,同时南方甘蔗糖压榨在即,预计国内四季度糖源较为充足。淡季背景下需求端利多不足,但目前海外糖价高位运行,进口折算成本仍偏高,对国内糖价形成较强支撑。当前国内食糖陈糖库存偏低,但需求备货还未形成新一轮补库和采购。新糖陆续上市和预期进口的增加以及政策性供给的陆续推出将继续制约糖价上行空间。综上所述,预计近期郑糖价格将维持窄幅震荡走势。 策略推荐 1.单边:新糖上市,陈糖降价刺激走货,现货集团报价持续下调,郑糖价格反复明显。整体来看,虽然目前基差缩小,但仍有修复空间。当前国内食糖陈糖库存偏低,但需求备货还未形成新一轮补库和采购,而新糖陆续上市会逐步缓解阶段性供给紧张局势,高糖价与高成本(进口糖)的博弈仍在进行。预计近期将维持窄幅震荡走势,主力合约6700支撑较强,压力位7100,可波段操作; 2.套利:观望 3.期权: (1)9月1日构建的看涨比例价差(买权:SR401-C-6900,卖权:2倍SR401-C-7100)可考虑止盈或持有到期; (2)10月24日构建牛市价差(买权:SR401-C-6900,卖权:SR401-C-7000)可继续持有。(观点仅供参考,不作为买卖依据) |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: