来源:瑞达期货

从白糖(6947, 54.00, 0.78%)期权上市至今郑州商品交易所大力发展期权品种的推广,截至目前为止已有十个品种,其中白糖、棉花(16190, 155.00, 0.97%)、菜粕、PTA(5754, 34.00, 0.59%)和甲醇(2399, 13.00, 0.54%)日均成交均在10万手以上,市场交投活跃。影响期权价格的因素主要分为三个因素:方向、波动率和到期时间。对于交易期权来讲,能否掌握波动率的特性成为了在期权交易中能否盈利的核心。本文主要针对这五只商品期权产品的标的指数进行了波动率特征的比较研究,进而指出它们进行波动率交易的区别和联系。 一、波动率的均值回归性 波动率的均值回归性是指金融市场中,波动率的变化会围绕着其长期均值上下波动。当波动率偏离其长期均值时,一种上涨或者下跌的趋势不管其延续的时间多长都不能永远持续下去,涨得太多,就会向平均值移动下跌,跌得太多,就会向平均值移动上升,当波动率偏离其长期均值时,市场参与者会根据市场的变化调整其交易策略,从而使得市场波动率回归到其长期均值。这种现象被称为“波动率的均值回归性”。例如,当市场波动率偏高时,投资者通常会选择做空波动率,以卖权交易为主等待市场波动率逐渐回归到其长期均值。反之当市场波动率偏低时,投资者通常选择做多波动率,以买权交易为主。 波动率的均值回归性利用ADF单位根检验进行度量。表一展示了5个品种HV的单位根检验结果。根据ADF单位根检验的t统计量,可以判断HV是否存在单位根。t检验的原假设是存在单位根,备择假设是不存在单位根。由表中可以看出5个商品的HV时间序列都在1%的置信水平下,拒绝了存在单位根的假设,这表示5个品种的波动率HV都存在明显的均值回归性。

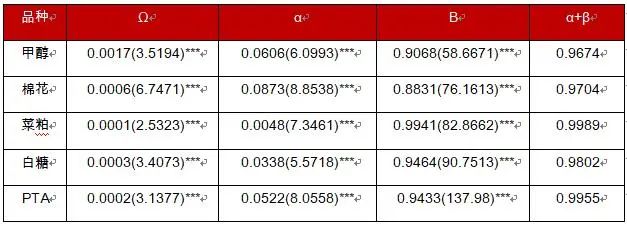

表一 HV的单位根检验结果(注:*、**、***分别表示在10%、5%和1%的显著性水平下显著) 二、波动率的聚集性 波动率的聚集性是指金融市场中,一段时间内高波动率的时期往往会接连出现,而低波动率的时期也会连续出现。这种现象被称为“波动率聚集性”。波动率聚集性的出现是由于金融市场的自我调节机制。在市场的高波动率时期,投资者通常会更加谨慎,减少风险,导致市场波动率进一步上升。反之,在市场的低波动率时期,投资者通常会更加乐观,增加风险,导致市场波动率进一步下降。波动率聚集性一般利用GARCH模型进行度量。

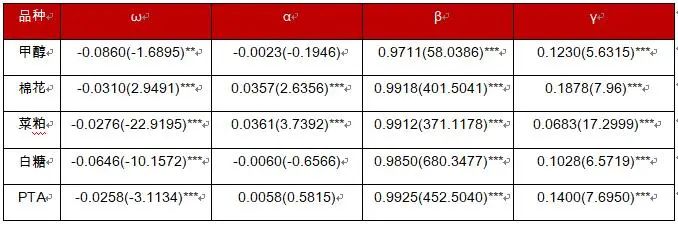

表二 GARCH模型度量结果(注:*、**、***分别表示在10%、5%和1%的显著性水平下显著) 表二展示了5个商品期货的GARCH模型度量结果,其中相关参数ω、α和β的含义参见GARCH模型。由表二可以清晰地看出,5个商品期货的3个参数ω、α和β都在1%的置信水平下显著,这表5个商品期货都存在明显的波动率聚集性特征。以上商品期货标的存在聚集性对于期权交易的有重要的交易参考价值。当期权的VIX由于突发消息出现脉冲式的上涨后,会缓慢回归到长期均值附近,即使VIX指数短期并未回归,期权价值也会随着期权的到期归零。 三、波动率的非对称性 波动率的非对称性是指金融市场中,价格上涨和下跌所带来的波动率不同。通常情况下,价格下跌所带来的波动率要比价格上涨所带来的波动率更大。这种现象被称为“波动率的非对称性”波动率的非对称性存在的原因是市场参与者在面临价格上涨或下跌时的心态不同。波动率的非对称性一般利用EGARCH模型进行度量。

表三 EGARCH模型度量结果(注:*、**、***分别表示在10%、5%和1%的显著性水平下显著) 表三展示了5个商品期货的EGARCH模型度量结果,其中相关参数ω、α、β和γ的含义参见EGARCH模型。由表中可以清晰得得出以下结论:1.棉花和菜粕的α系数为正,这表明标的上涨会增加波动率,而甲醇、白糖和PTA的α系数绝对值接近于0,这表明标的上涨或下跌都会增加波动率。2.棉花和菜粕都存在显著的非对称性,而甲醇、白糖和PTA的波动率非对称性不显著,这表现在EGARCH模型中,棉花和菜粕的α参数都在5%的置信水平下显著;而甲醇、白糖和PTA的α参数不显著。 非对称性对于期权交易尤其重要,尤其是作为期权的卖方,在出现波动率快速上涨的行情当中,卖方往往容易面临较大风险。上述品种中菜粕和棉花都有较为明显的非对称性,那么在标的出现趋势上涨的行情当中,波动率会容易出现大幅上涨,此时有经验的期权交易员就会选择在隐含波动率溢价较高的时候做空期权波动率从而进行波动率套利。利用好期权的对称性和非对称性可以更好的选择品种来增加交易胜率。 四、结论 本文主要针对郑商所的明星期权品种进行了波动率特性的比较研究,综合以上讨论可以得到以下两个比较明显的结论。 结论1:5个商品期货都存在明显的均值回归性和聚集性。对于投资者而言,进行波动率交易的基础是波动率的均值回归性和聚集性,因此5个商品期权都是很好的波动率交易品种。 结论2:棉花和菜粕都存在显著的非对称性,这表明上涨行情波动率更容易出现大幅上涨。甲醇、白糖和PTA的波动率非对称性不显著,这表明上涨和下跌都会引起波动率上涨。 以上信息仅供参考,不作为入市建议

来源:期货日报 周依阳 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: