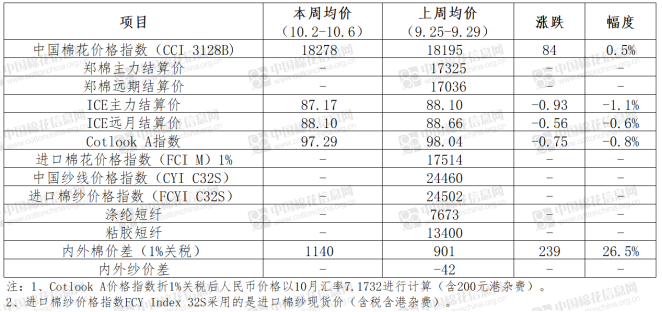

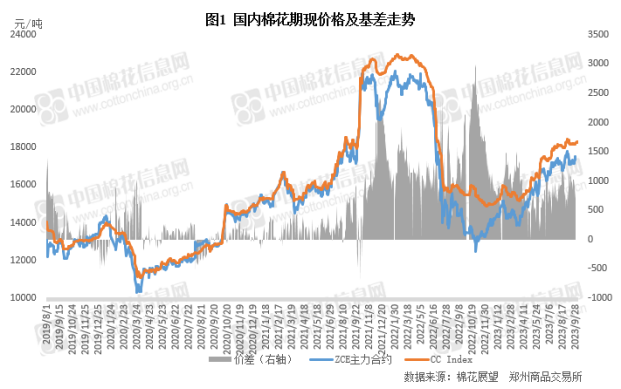

观点总结 外围市场:国内9月份PMI指数继续回升,已高于荣枯线,表明经济回升态势较为明显。同时,需求收缩问题仍然比较突出,企业信心仍需提振,需关注在内外部不确定性因素影响情况下,经济能否持续回暖;下周公布的美国9月份CPI数据可能会成为11月美联储是否会再次加息的指引方向,需关注通胀数据变化对商品市场的影响。 产业层面:国内目前机采棉尚未大量上市,棉农与轧花厂处于试探观望阶段,需关注近期减产预期发酵以及轧花厂收购心态变化可能带来的价格波动风险。当前,下游订单仍未有明显增量叠加产业链各环节高库存或令棉价向上面临压力。国际在整体外围环境不确定性之下,全球需求复苏程度仍待观望,或将持续对于国际棉价走势带来影响。 一 市场价格回顾 本周周内国内外棉价走势略有分化,国内棉价较为坚挺,国际棉价震荡下行。从影响因素来看,国庆假期内国内期货市场休市,新年度疆棉收购价格以及减产幅度仍不明朗,在产业内无明确指引方向前提下,国内现货市场维持稳定。国际市场因海外主要大宗商品市场下跌以及美联储加息预期进一步提升的影响,棉价小幅下跌。整体来看,因国内棉价较为坚挺,国际棉价略有下跌,内外棉价差较前一周有所扩大。

二 基本面动向 1、国内市场:新棉收购市场尚不明朗 关注节后开盘走向 郑棉

:国庆假期休市 静待周一恢复交易 10月2日至10月6日正逢国庆假期,郑商所休市,10月9日恢复交易。 现货:陈棉报价坚挺 新棉亟待拉开大幕 国庆假期期间,棉花现货报价较为坚挺,内地库2022/23年度新疆棉双29基差报价在1000元/吨以上,双28或单29低杂提货报价在18300-18750元/吨左右。大部分纺企维持正常开机,部分选择放假3-5天,由于纱线销售缓慢,原料采购基本停滞。 新棉收购方面,国庆假期期间,南疆地区手摘棉平稳收购,收购价保持在9.0-9.5元/公斤左右,前期手摘棉主要用来加工絮棉,絮棉报价集中在19000-19300元/吨左右,但由于今年絮棉需求不如往年,内地部分市场仍在使用陈棉,导致新年度絮棉成交趋于冷淡。机采棉尚未开始大面积采摘,目前北疆地区部分轧花厂开秤以观望为主,零星收购试轧,尚未形成主流收购价,棉花经纪人地头报价参考意义不大。内地新棉收购进度缓慢,棉农惜售意愿较强。

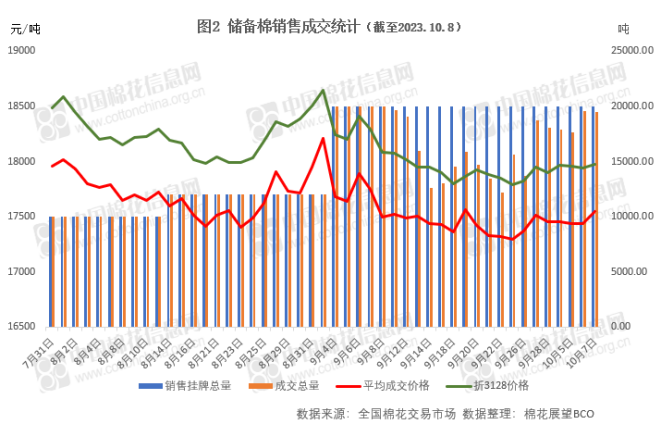

北疆地区由于生育期推迟以及9月降温降雨天气影响,采收进度有所推迟至少一周左右,部分早衰棉田或特早熟品种区域开始零星采摘,预计从10月10日进入大面积采收,从已采摘地块情况汇总来看,棉花亩产同比减幅比较明显,但因前期采摘地块有限以及南疆机采尚未开始,在收购价以及亩产情况尚未完全明朗之前,棉农与轧花厂都在试探观望阶段,减产实际幅度还有待观察。 储备棉:假期正常销售 成交率有所提升 10月4日-10月8日合计上市储备棉资源10万吨,总成交9.29万吨,期间每日成交率在 85%-98%之间波动,成交均价在17440-17555元/吨之间。其中,进口棉6.66万吨,新疆棉2.63万吨,进口棉成交量占比为71.69%,新疆棉成交量占比为28.31%。

2、国际市场:外围市场拖累棉价表现 期棉震荡下行 本周国际棉花市场正常运行,周内国际棉价震荡下行。从影响因素来看,宏观层面包括农产品、能源、金属在内的海外主要大宗商品几乎全线下跌,美国劳动力市场数据增加了美联储再次加息的风险,棉价跟随大宗商品市场弱势下跌。产业层面(9.22-9.28)美棉签约量环比增加,但整体仍处于偏低水平,在产业层无明确指引方向之下,需关注宏观变量对国际棉价的影响。从价格运行情况来看,周内国际期现货价格均有所下跌,环比跌幅分别为1.1%和0.8%。因国际棉花现货价小幅下跌,国内棉花现货价格较为坚挺,内外棉价差有所扩大。

从主要国家运行情况看,9.22-9.28日美棉签约量环比增加,装运量环比减少,整体表现持续仍处于近年较低水平。印度新年度棉花上市量较节前明显增加,S-6现货报价整体较节前大幅下调,处于近一个月内最低位置。巴基斯坦新棉上市量显著增加,轧花厂降价出货,叠加纺企近期原料库存充沛,采购有所放缓。 3、纺织市场:成品库存消化难 纺纱利润多数仍处于亏损 国庆假期内,纺织市场整体购销较为冷清。为避免工人流失的问题,假期期间大部分纺织厂保持正常开工,但纱线销售缓慢,纺纱利润多数仍处于亏损。由于目前新疆机采棉收购市场暂不明朗,纺企对于新棉价格仍有一定担忧,部分企业积极竞拍储备棉。 三 宏观经济 【WTO最新预测:2023年贸易增长预期“腰斩”,中间产品份额下降】WTO在5日发布的最新贸易预测中解释道,由于2022年第四季度开始的全球贸易持续低迷,WTO经济学家对2023年全球商品贸易增长的预测有所缩减。预计今年全球商品贸易量将增长0.8%,不到4月份预测(增长1.7%)的一半。 【美国就业增长超出预期,引发市场加息担忧】当地时间10月6日,美国劳工部发布报告称,9月份美国增加33.6万个非农就业岗位。岗位增长数值远超经济学家预期,并进一步引发市场对美联储加息的担忧。在报告中,美国劳工部还将8月份非农就业岗位数据由先前公布的18.7万上修至22.7万。 【9月制造业PMI重回扩张区间,经济景气水平有所回升】国家统计局9月30日发布的数据显示,9月份制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.2%、51.7%和52.0%,比上月上升0.5、0.7和0.7个百分点,三大指数均位于扩张区间,我国经济景气水平有所回升。 四 展望 从外围市场运行情况来看,9月份制造业PMI连续4个月回升,在连续5个月运行在50%以下后重回扩张区间,表明经济回升力量进一步增强,但需求不足仍是较为突出的问题,后期仍需持续关注已出台的政策措施落地成效,以及经济持续回升向好态势持续情况。国际层面美国公布的9月新增非农就业数据超预期,但增速不佳,加剧了人们对利率将在更长时间内保持高位的担忧,下周公布的美国9月份CPI数据可能会成为11月美联储是否会再次加息的指引方向,需关注通胀数据变化对商品市场的影响。 从国际市场运行情况来看,供应端扰动对于棉价的影响或有所减弱,但在整体外围环境不确定性之下,全球需求复苏程度仍待观望,或将持续对于国际棉价走势带来影响。 从国内市场运行情况来看,目前机采棉尚未大量上市,棉农与轧花厂处于试探观望阶段,需关注近期减产预期发酵以及轧花厂收购心态变化可能带来的价格波动风险。当前,下游订单仍未有明显增量,需求复苏不及预期叠加产业链各环节高库存或令棉价向上面临压力,或将维持震荡走势。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: