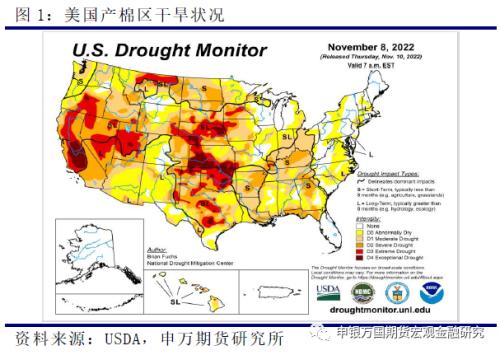

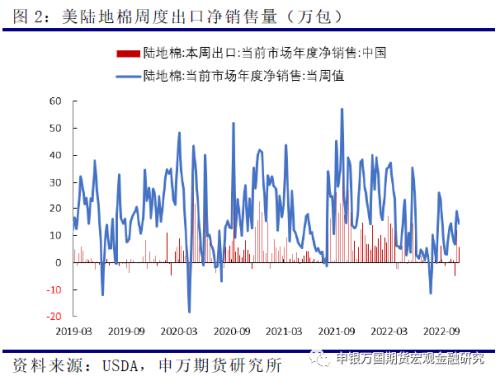

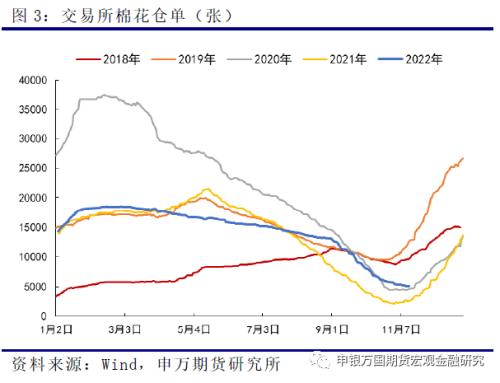

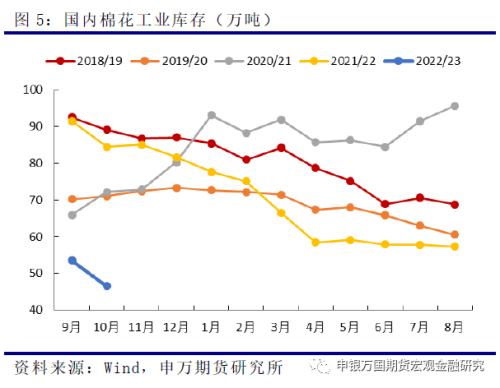

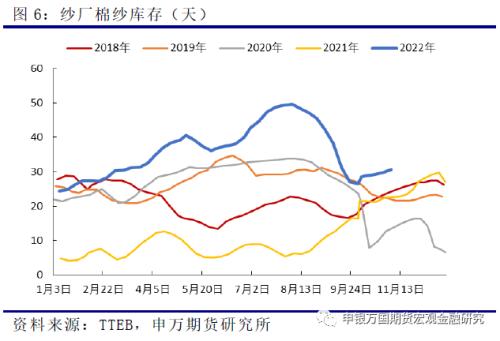

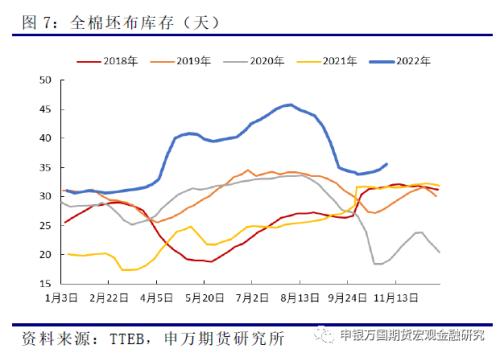

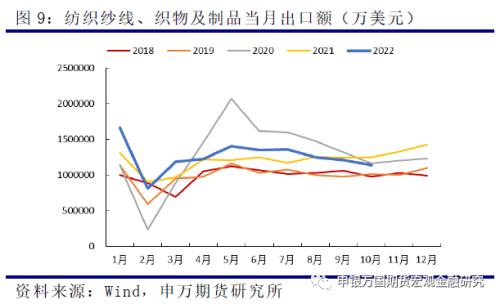

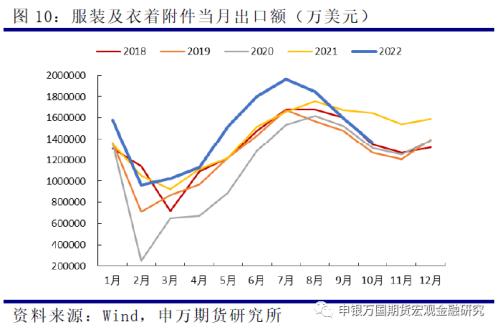

摘要 月初美联储再度加息75个基点,符合市场预期,利空落地,加之近期美棉签约装运势头较前期有所转强,ICE期棉下探后强势反弹。受国际棉价上涨提振,郑棉价格跟随反弹,不过上涨幅度不及外盘。国内现货因内地供应紧缩表现相对坚挺,使得基差近期维持高位。 11月USDA供需报告中性偏多,但调整幅度不大,对棉价影响有限。短期在宏观情绪改善及供应端仍存变数的影响下,外盘走势预计偏强,但全球需求转弱的预期仍然不变,中期国际棉价仍有下行压力。 国内新疆棉受疫情影响加工和公检进度缓慢,但疫情缓解后上市进度将逐步推进,内地供应压力将逐渐增加,且棉价反弹至13500附近后轧花厂套保意愿增加。国内下游需求不佳,纺企降原料库存,降开机率,成品出库速度减缓,终端纺服出口形势严峻。 操作上,棉价反弹至当前位置,上行压力不断增加,持续反弹空间预计有限,短期低位震荡为主。中期国内供需难有改善,等待逢高做空机会。 正文 01 国际棉市解析 1、11月USDA报告调整幅度不大,对棉价影响有限 11月USDA报告将全球棉花消费量下调了35万吨,主要因巴基斯坦新作产量受洪水影响下调了15万吨,另外澳洲近期降雨过多影响新年度棉花种植工作,USDA将澳洲棉花产量也下调了11万吨。消费方面,USDA将2022/23年度全球棉花消费量下调了14万吨,其中孟加拉下调了7万吨,巴基斯坦下调了7万吨。最终使得产销差下调21万吨,全球棉花期末库存下调13万吨。 整体来看,此次报告的调整中性偏多,各主产国天气扰动依然存在,不过总体的调整幅度并不大,所以对国际棉价的影响较为有限。而且就美棉而言,此次报告小幅上调了美棉产量及期末库存,可见美国产量炒作已经基本结束。此外,尽管美联储可能会逐渐放缓加息的步伐,近期宏观情绪有所改善,提振大宗商品,短期推动外盘偏强运行。不过目前全球经济尚未出现拐点,全球需求转弱的预期仍然不变,中长期国际棉价仍然承压,但整体表现预计强于内盘,2022/23年度棉花市场大概率仍会保持外强内弱的格局。  2、美棉产区干旱指数维持高位,出口签约小幅回落 尽管上周美棉主产棉区迎来了降雨,但整体干旱指数仍维持高位,截止到11月8日,美棉主产区(92.8%)的干旱程度和覆盖率指数201,同比高139,环比上周降5;德克萨斯州的干旱程度和覆盖率指数为217,同比增116,环比上周降9。不过正因为天气维系干旱,使得当前美棉整体的收割进展顺利,截止11月13号,美棉15个棉花主要种植州棉花收割率为71%,上周收割率为62%,环比上周增加9个百分点;去年同期水平为64%,较去年快7个百分点;近五年同期平均水平在63%,较近五年同期平均水平高8个百分点。 出口签约方面,美棉出口回暖态势并未延续,最新公布的签约量小幅回落,其中中国签约量减幅过半。截至11月3日当周,2022/23美陆地棉周度签约3.31万吨,周降24%,其中中国1.3万吨,巴基斯坦0.92万吨;2023/24年度周签约0.26万吨;2022/23美陆地棉出口装运2.45万吨,周降9%,其中中国0.83万吨,孟加拉0.37万吨。   02 国内棉市解析 1、供应端压力后移,关注新棉加工、公检进度 国庆假期后新疆疫情有所加重,导致新棉收购和加工进度持续缓慢,新疆棉出疆也不顺畅。不过近期随着新棉采摘进入后期,加工进度有加快的趋势。随着新棉上市进程不断推进,近期现货价格出现松动。目前市场上开秤的机采棉轧花厂收购价格在5.5元-5.8元/公斤左右,折皮棉成本在12300-12800元/吨,随着期价上涨至13500附近,轧花厂套保意愿明显增加。 仓单方面,交易所棉花仓单注销时间为N+1年11月的第15个交易日,所以CF2301合约仓单应为100%新棉,不过由于当前疫情导致新棉公检进度异常缓慢,多头对仓单的炒作支撑近日郑棉持续走强。不过随着新疆疫情逐步缓解,新疆棉出疆的问题将得到解决,供应端压力逐渐增加,将压制国内棉价反弹的空间。  库存方面,棉花商业库存在新棉补充下环比有所增加,但因加工、公检进度同比仍缓慢,10月国内商业库存目前位于近几年最低水平。截止2022年10月底,国内棉花商业库存为232.03万吨,环比增加39.02万吨,同比大幅下滑51.61万吨。工业库存方面,因旺季后需求再度走弱,纺企原料库存再创新低。截止2022年10月底,国内棉花工业库存为46.51万吨,环比继续下降7.05万吨,处于历史绝对低位。   2、需求难有起色,开机率下滑,成品开始累积 进入11月,国内下游需求显著转淡,终端订单匮乏,纺织企业用棉需求疲弱,纱线出货困难,成品库存开始累积,受疫情影响开机率也延续下滑态势,部分纱厂在双十一后陆续减产甚至考虑提前放假。截止11月11日,纯棉纱厂开机率降至44.8%,纱厂棉花库存继续回落至14.6天,棉纱库存近期小幅回升至31.6天。织厂方面,截止11月11日,全棉坯布负荷下降至44.3%,织厂棉纱库存为5.2天,连续一个多月下降,全棉坯布库存近期也拐头向上,整体维持在36.4天的高位。   终端内销方面, 10月国内纺服零售额呈现季节性上升趋势,但同比下降7.5%,降幅环比9月扩大,且1-10月累计同比下降4.4%,始终处于负增长。外贸方面,在主要市场库存积压、需求下降等因素的影响下,10月中国纺织服装出口同比和环比降幅扩大,这是连续两个月下降。在当前海外需求持续走弱及订单向东南亚回流的趋势下,后市我国外贸出口形势仍不容乐观。    03 小结 月初美联储再度加息75个基点,符合市场预期,利空落地,加之近期美棉签约装运势头较前期有所转强,ICE期棉下探后强势反弹。受国际棉价上涨提振,郑棉价格跟随反弹,不过上涨幅度不及外盘。国内现货因内地供应紧缩表现相对坚挺,使得基差近期维持高位。 11月USDA供需报告中性偏多,但调整幅度不大,对棉价影响有限。短期在宏观情绪改善及供应端仍存变数的影响下,外盘走势预计偏强,但全球需求转弱的预期仍然不变,中期国际棉价仍有下行压力。 国内新疆棉受疫情影响加工和公检进度缓慢,但疫情缓解后上市进度将逐步推进,内地供应压力将逐渐增加,且棉价反弹至13500附近后轧花厂套保意愿增加。国内下游需求不佳,纺企降原料库存,降开机率,成品出库速度减缓,终端纺服出口形势严峻。 操作上,棉价反弹至当前位置,上行压力不断增加,持续反弹空间预计有限,短期低位震荡为主。中期国内供需难有改善,等待逢高做空机会。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: