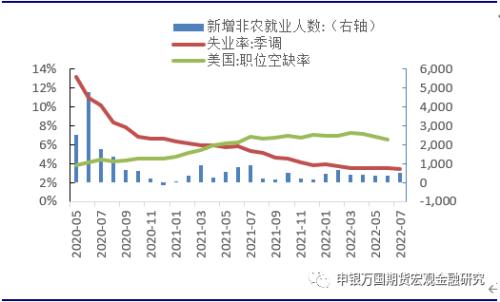

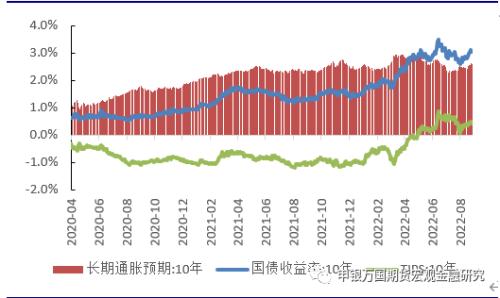

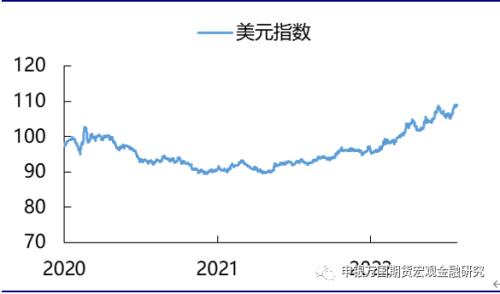

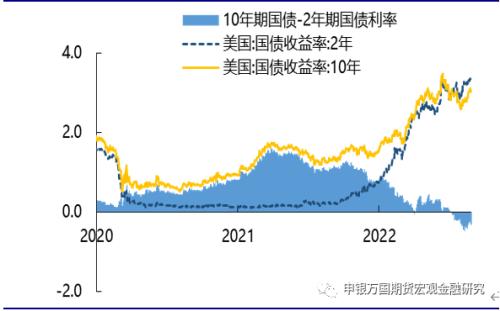

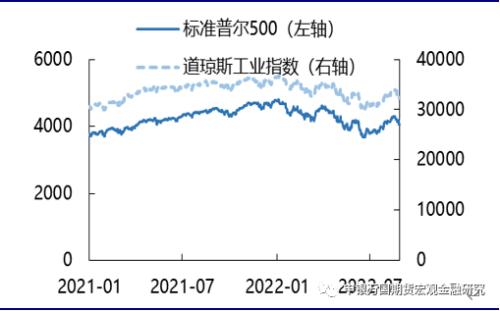

来源:申银万国期货宏观金融研究 摘要 杰克逊霍尔会议讲话简短创纪录:今年杰克逊霍尔全球央行年会的主题将围绕“重新评估经济和政策约束”。根据大会议程,美联储主席鲍威尔将发表《货币政策与价格稳定》主旨演讲。纵览全程,鲍威尔的演讲全稿仅有1300余个词汇、用时不到10分钟,甚至不足往年正常水平的一半,精粹程度创历史之最。 需要接受一定时期的低增长:鲍威尔在会议上强调为了降低通胀,经济增长速度可能在一段时间内会持续低于潜在增速。而且,劳动力市场状况很可能会有所弱化。 7月通胀数据不足以构成加息放缓:鲍威尔表示尽管7月通胀有所下降,美联储更加看重的个人PCE同比下降至6.3%,但单个月份的通胀回落尚不足以让联储转变加息节奏,需要进一步通胀回落证据。 总结联储历史上三大教训:首先,鲍威尔认为央行能够且应该承担起实现低而稳定的通胀的责任。其次鲍威尔强调家庭和企业对于通胀的预测会正面反馈至价格指标。最后坦言目前联储需要下定决心避免重蹈覆辙,长期执行非常紧缩的货币政策,以将通胀降至2021年春天之前的水平。 重点还是9月初经济数据:在经历了7月超预期的非农报告、和回落的7月CPI后,9月利率会议前还将有一份非农报告和通胀数据,市场需要看到更多通胀回落的证据,否则并不能说明当前通胀已经见顶。 市场短期有错杀表现:从资产表现来看,体现的是对未来降息预期的进一步降温和对美联储将在中长期延续鹰派的担忧,美元和短端美债收益同步走高,美股和黄金则出现下挫。 政策路径修正下风险资产短期承压:展望后市,此次鲍威尔的讲话进一步巩固了当前预期。预计未来美联储货币政策的主基调仍然以紧缩为主,叠加即将在9月增量的缩表额度,风险资产和流动性敏感资产或继续承压。 正文 01 鲍威尔Jackson Hole强调持续紧缩 昨日,一年一度的全球央行会议(Jackshole)会议如期在Jackshole小镇召开。今年杰克逊霍尔全球央行年会的主题将围绕“重新评估经济和政策约束”。根据大会议程,美联储主席鲍威尔将发表《货币政策与价格稳定》主旨演讲。其他参会官员包括第一副总裁Gita Gopinath,国际清算银行总经理Agustín Carstens,瑞士央行行长Thomas J. Jordan,韩国央行行长Chang Yong Rhee以及欧央行管委Isabel Schnabel。尽管并非正式的政策发布渠道,但美联储主席在Jackson Hole年会上的发言往往带有很强的未来操作指引性,甚至可能包含有美联储决策框架的剧烈变化相关的分析阐述。值得注意的是本次央行会议没有日本央行官员参加,或许反映出华尔街对于日央行此前维持收益率曲线控制(YCC)政策的不满。 鲍威尔持续强调2%通胀水平。首先鲍威尔Jackson Hole的讲话中回顾了历年央行行长会议的讲话主题。但今年他表示将更加简短直接。纵览全程,鲍威尔的演讲全稿仅有1300余个词汇、用时不到10分钟,甚至不足往年正常水平的一半,精粹程度创历史之最。鲍威尔强调了联邦公开市场委员会(FOMC)目前的首要任务是将通胀降到2%的目标水平。物价稳定是美联储的职责所在,也是整个经济系统平稳运行的基石。鲍威尔强调“如果没有价格稳定,我们将无法恢复有利于所有人的、持久的和强劲的劳动力市场。高通胀最沉重的负担将会落在那些最无力承受的人的身上。” 需要接受一定时期的低增长。鲍威尔在会议上强调为了降低通胀,经济增长速度可能在一段时间内会持续低于潜在增速。而且,劳动力市场状况很可能会有所弱化。利率的上升、经济增长速度的放缓和就业市场的疲软都会降低通胀,但也会给家庭和企业带来一些痛苦。这些都是降低通胀引发的代价。如果不能实现价格稳定,损失会更严重。值得注意的是,鲍威尔对此前通胀归因为长时期的“供不应求”,货币政策收缩仅仅能解决需求过高的问题,无法解决供给约束。但鲍威尔依旧认为这是“两害相较取其轻”。25日公布的美国二季度GDP环比折年率依旧未-0.6%,连续两个季度收缩证明美国处于技术性衰退 7月通胀数据不足以构成加息放缓。鲍威尔承认,目前经济增长明显放缓,近期一系列指标好坏参半,劳动力市场虽然保持强劲但结构失衡,雇主用工需求大大超过劳动力供应。虽然7月失业率创下疫情以来新低的3.5%,但6月职位空缺率连续三个月回落至6.6%,说明劳动力紧缺程度已经有所缓解。同时7月劳动参与率回落至今年以来新低,不利于劳动力市场长远健康发展。鲍威尔表示尽管7月通胀有所下降,美联储更加看重的个人PCE同比下降至6.3%,但单个月份的通胀回落尚不足以让联储转变加息节奏,需要进一步通胀回落证据。 图1:就业数据显示劳动力结构弱化  资料来源:Wind,申万期货研究所 鲍威尔提示9月点阵图调整。7月FOMC会议委员会决定了今年第二次加息75基点,当时鲍威尔表示9月会议可能继续加息75基点。昨日讲话中提示9月会议加息幅度取决于后续发布的整体经济数据和不断演变的政策前景。鲍威尔强调,在某个时点,随着货币政策的立场进一步收紧,放缓加息的步伐可能是合适的。但目前还未到讨论暂停加息的时候,因为“历史记录强烈警告不要过早放松政策”。6月利率点阵图表示,2023年底政策利率中值略低于4%,鲍威尔提示9月将更新预测。参考鲍威尔的暗示及其他官员的最新表态,美联储可能将在9月利率点阵图中上调终点利率预测。随着二季度GDP修正值的公布,9月会议前还有一次就业和通胀数据。我们认为尽管鲍威尔提及了未来放缓加息的可能性,但近期央行官员密集发声下9月维持强势可能性较高。 鲍威尔重温美联储历史上三大教训。首先,鲍威尔认为央行能够且应该承担起实现低而稳定的通胀的责任。其回顾了伯南克主席对于70年代“大通胀”时期的见解,认为目前央行已经将稳定物价作为首要无条件目标。面对供需缺口带来的矛盾,鲍威尔认为但这不会削弱美联储承担维护价格稳定任务的责任,联储应该尽力缓和下游需求。 其次是公众通胀预期对未来通胀引领的作用。鲍威尔强调家庭和企业对于通胀的预测会正面反馈至价格指标,就像80年代沃尔克主席反复强调的“工资通胀螺旋”那样。稳定的通胀预期能为货币政策当局提供更多跨期最优决策的空间,即不以短期目标而牺牲中长期目标。相反,通胀预期越不稳定,锚定通胀预期的成本就越高,也就越要求货币当局对短期的压力做出更积极的响应,而这可能要求牺牲长期目标。随后鲍威尔引入了“理性忽视”(rational inattention)的概念,即当通货膨胀处于低位且稳定时,居民可以更自由地将注意力集中在其他地方。前美联储主席艾伦·格林斯潘认为:“从实际角度来看,价格稳定意味着平均价格水平的预期变化足够小到不会影响企业和家庭部门的决策。” 图2:长期通胀预期仍在联储目标之上(%)  资料来源:Wind,申万期货研究所 最后是抗通胀不能半途而废。历史表明,随着高通胀在工资和物价的制定中变得更加根深蒂固,降低通胀的就业成本可能会随着时间的延迟增加。80年代沃尔克抗击通胀成功也是在此前15年屡次半途而废的基础上,目前联储需要下定决心避免重蹈覆辙,长期执行非常紧缩的货币政策,以将通胀降至2021年春天之前的水平。 02 市场影响及资产展望 在超预期的7月非农报告、出现回落但仍处于高位的7月CPI的背景下,此次杰克逊霍尔会议鲍威尔如期以鹰派姿态示人,同近期连续放鹰的美联储官员们保持一致,这有助于巩固当前已经回落的市场长期通胀预期。 针对此次会议,市场影响主要体现在以下几个方面 1、进一步修正市场对于中长期美联储政策路径的定价,此前市场一度出现对明年上半年将出现降息的预期,但随着近期美联储官员们的鹰派发言,市场对长端政策利率的预期出现修正,与至年底的政策利率预期已经重新走平。考虑当前依旧火热的就业数据,近期或难再度出现降息的预期,货币政策紧缩的时间维度或比想象中长,此次鲍威尔的讲话进一步巩固了当前预期。 2、不过经济数据才是当前市场行情的主要驱动力(838275,诊股),7月的利率会议上美联储已经放弃了前瞻性指引,在经历了7月超预期的非农报告、和回落的7月CPI后,9月利率会议前还将有一份非农报告和通胀数据,市场需要看到更多通胀回落的证据,否则并不能说明当前通胀已经见顶。 图3:CME联邦基金利率期货隐含预期政策利率预期(%)  资料来源:Wind,申万期货研究所 3、目前处于通胀预期变化博弈期。9月的加息预期中,50bp和75bp的隐含概率接近五五开,需要未来经济数据的指引,当前市场反映的更多是对中长期联储政策路径预期的变化。 图4:CME联邦基金利率期货暗示9月75基点升温(%)  资料来源:Wind,申万期货研究所 从资产表现来看,体现的是对未来降息预期的进一步降温和对美联储将在中长期延续鹰派的担忧,美元和短端美债收益同步走高,美股和黄金则出现下挫: 图5:美元指数走势(点)  资料来源:Wind,申万期货研究所 图6:长短收益率依旧倒挂(%)  资料来源:Wind,申万期货研究所 从资产展望来看,短期劳动力市场仍然紧缺之下,美国就业市场或维持韧性,通胀虽出现回落但或有高位粘性,预计未来美联储货币政策的主基调仍然以紧缩为主,叠加即将在9月增量的缩表额度,风险资产和流动性敏感资产或继续承压。 图7:美国股市上演阶段性抛售行情  资料来源:Wind,申万期货研究所 图8:黄金预计进入震荡区间  资料来源:Wind,申万期货研究所 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: