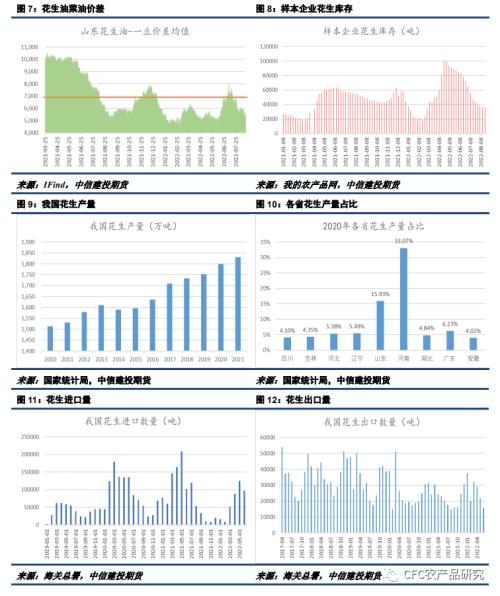

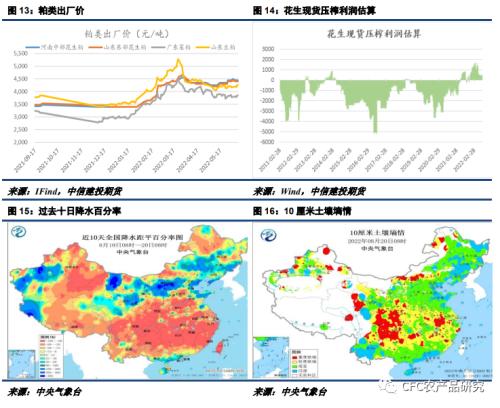

来源:CFC农产品(5.90 -0.51%,诊股)研究 1、 新米上市报价相对较高,陈米和进口米报价稳中偏弱,新米、陈米价格割裂。新米减产背景下市场普遍看好新米价格。 2、 PK2210合约交割仓单成本让产业进一步深刻体会临近交割月期现回归。交割标的成本成重要指标,最低交割仓单成本将决定近月上限。 3、 期货不是风险,价格涨跌才是风险本身,期货只是风险管理工具。工具本身并无好坏之分,关键在于使用方式。 4、 辽宁产区花生减种明显,种植玉米给予补贴农户改种玉米增加,持续降雨预估单产下滑明显,辽宁新作花生产量预估下滑25-35%。 新米与陈米、进口米价格割裂 南方新米逐步上市,据我的农产品网数据,江西白沙通货米在8月初收购价5.45元/斤,主产区河南少量新米上市,驻马店确山新白沙春米和南阳新野沙县新白沙通货收购价10200-10600元/吨。新米花生含水不一,以质论价为主。而苏丹精米报价维持8900-9000元/吨,山东和辽宁陈通货米价格9600-9700元/吨。 新米价格与陈米、进口米价差明显,反应市场在新作减产背景下对新米挺价较为强烈,而陈米、进口米由于受到食用消费减量和油厂旺季备货短期未见明显起量影响下,陈米、进口米报价稳中趋弱。当前弱需求的现实导致陈米及进口米价格未见明显跟涨,而新米减种及主产区旱涝急转导致单产预估下滑,市场对新作减产强预期下新米相对陈米报价坚挺。短期弱需求的现实及新作减产的预期导致新米与陈米、进口米价格割裂,短期关注需求何时起量及进口米、陈米价格能否企稳上行。 临近交割期现回归 花生期货合约标的为油用花生仁。进口米的黄曲霉素较高,而东北通货的低黄曲霉素、低酸价刚好可以弥补,进口米、油料米相对通货米在价格上存在优势,各类花生米通过一定配比符合含油率、酸价、霉变率、筛上筛下率、水分等各项指标标准即可生成交割仓单。越临近PK2210合约交割月,期现回归逻辑越强,贸易商、风险管理公司等企业搭配出来的最低交割仓单成本若低于盘面价格,只要盘面还有较合适的无风险套利利润空间,即使拿到交割月参与交割,企业就有动力和意愿去赚取这部分利润。交割仓单最低成本将决定近月上限,2210合约会让产业进一步意识到临近交割月基差收敛逻辑,交割标准以油用花生而非食用花生将深入产业认知。 国产小榨风味菜油相对进口菜油及进口菜籽压榨菜油长期维持较高溢价,加工工艺不同导致小榨和大榨菜油价格分化。同一品种不同消费流向各自保持互相影响却又相对独立的价格运行轨迹,可能为花生产业未来发展的方向提供思路。 期货是风险管理工具并非风险来源 花生期货上市以来为相关企业头寸管理提供风险对冲工具,保障企业生产经营利润。经证监会批准,花生期权合约将于2022年8月26日正式挂牌交易,将为产业提供更多风险管理工具,市场参与者能运用期货及期权构建更多套利机会。 花生期货对产业而言应该是风险对冲工具而非投机工具,对于压榨厂,花生为其原料,压榨厂可以在盘面价格合适进行买入套保,保障工厂榨利实现;对于花生销售企业卖出套保能为其锁定销售价格而确保头寸销售利润的实现。预留的头寸敞口和方向相反的套保动作对于企业来说无法抵御全部风险甚至增加经营风险,现货+期货双边多头或双边空头对企业而言期货只是投机并非风险管理。 在花生期货未上市之前,产业风险源自现货价格涨跌,在期货上市之后,风险来源并未改变仍是现货价格涨跌。期货是企业对冲风险的工具,工具本身并无好坏之分,如何使用工具决定你如何看待工具。 辽宁新作花生预估产量下滑明显 本周奔赴辽宁花生主产区锦州义县、阜新和昌图实地调研今年辽宁新作花生播种及生长状况。 锦州义县是辽宁花生重要筛选地,为辽西花生集散地,当地有大量小型花生筛选厂,规模集中在0.5-1万吨。全县大部分播种小日本花生,酸价0.5以下。今年新作花生改种玉米较多,部分不适合种植玉米的山坡地都播种玉米。路遇一农户正在花生地除草,两位老人均已超70岁,与其沟通了解到其去年种植50亩花生,今年仅种30亩,主要由于玉米有补贴大部分改种玉米,且玉米种植省事至今仅打2遍农药,而花生今年已多次喷药、撒肥和除草,老人介绍当地和他一样花生改种玉米不在少数。与当地企业沟通了解到今年种植季前期较旱,后续雨水偏多,去年花生单产650斤/亩左右,预计今年550-600斤/亩,预计全县播种面积下滑20-25%,预计整体产量同比减1/3左右至25-30万吨。 阜新市花生改种玉米情况同样较多,预计在9月下旬将有少量花生上市,在国庆节后开始大量收获花生,需要晾晒10天左右降低花生含水。与当地大型贸易商沟通,预计新作花生播种面积减25%,单产降10%,减产超30%,预估当地新作花生产量10万吨左右,去年15万吨。当地食用花生消费减量明显,当地大型食用花生厂需求减量超30%,小型食用花生厂减量更多。 拜访昌图七家子镇企业恰逢下雨天,沿路可以明显见到低洼地区有积水,土壤潮湿,玉米由于长时间被泡叶子发黄。当地在6月初至7月中下旬持续降雨,在7月底开始又一轮持续降雨,严重影响花生授粉和坐果。预估当地播种面积下滑10-15%,由于持续降雨,当前预估单产减25-30%,从当前降雨来看新作花生产量不容乐观,若再持续降雨,单产可能继续下滑,预估新作产量减40-50%,去年当地新作产量20万吨左右。 由于时间不足并未到葫芦岛兴城等地实地调研,通过线上与当地企业沟通当地受降水导致的减产影响较小,单产减幅并不明显,预计整体减产10-15%。综合来看预估辽宁全省花生产量减产25-35%。     |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: