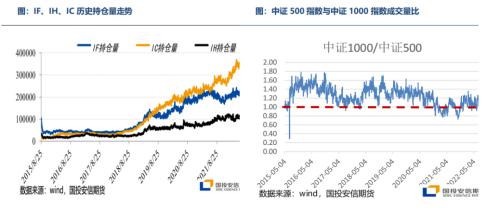

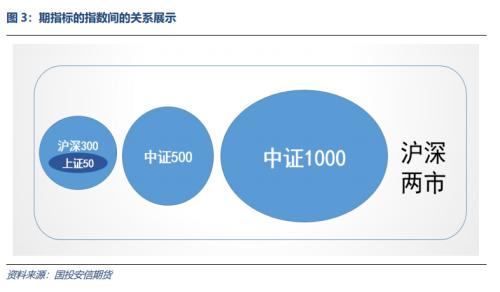

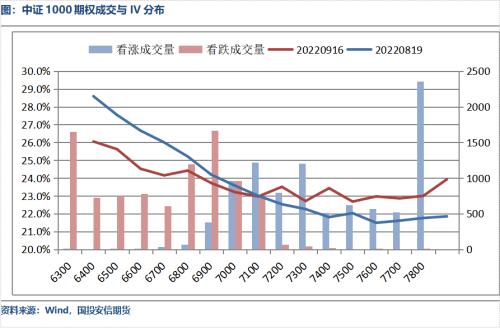

●IM 上市首秀——贴水年率走阔,成交量持仓量尚显著小于其他品种 中证1000股指期货相关合约于7月22日正式挂牌交易,时隔7年A股市场将再次迎来新的股指期货品种。中证1000股指期货首批上市合约为IM2208、IM2209、IM2212和IM2303,交易保证金标准为15%,手续费标准为成交金额的万分之零点二三。客户对期指四个品种的某一合约日内开仓交易的最大数量为500手;套期保值等风险管理交易的开仓数量不受此限。 通过对各标的指数的构成以及相关性分析IM合约与IC合约大致成拓展关系,IM与IF和IH合约呈更大的弱相关和负相关。因此我们在分析IM基差和年化贴水率情况的时候,更多的参考IC合约情况。具体数据可参加下面表1和表2。我们看到IM合约挂牌价的年化贴水率略高于前一交易日的IC合约,经过一个交易日的运行,IM不同期限合约的年化贴水率均走阔了四个百分点左右。而IC不同期限合约的年化贴水率走阔在一个百分点左右。因此IC合约基差走阔除了整体市场的因素外,应该还有其自身投资者交易结构带来的影响。   成交量持仓量方面,IM品种仍有提升空间。从持仓量来看目前IC合约遥遥领先,从标的指数特点来看,IM合约未来有望分流一些IC合约持仓的对冲需求。成交量方面,参考标的指数成交量情况IM合约成交活跃度亦有望逐步向IC靠拢,不过这些都需要时间去发展。   关联ETF基金规模扩张活跃度上升:从ETF产品层面,IM的上市有助于为基金经理提供更好的管理工具,有利于提升中证1000指数相关的ETF产品市场规模,提升ETF配置资金,进一步利好中证1000相关成分股的资金流入。多家基金公司推出的中证1000ETF也在今日集中发售,关注即将公布的发售结果与募资规模情况。消息面上周五富国中证1000ETF开市1小时全市场认购已接近30亿。 目前市场上一共有三只中证1000ETF运行,近一周来其资金流入与交投活跃度均有较明显的提升,基金份额居前的南方中证1000ETF,最新规模近43亿份,比去年年报时的资产净值翻了一番,排名第二的华夏基金最新规模比去年年报时增加了两倍。成交方面华夏和南方的中证1000ETF今日成交额均突破20亿元。  期指产品序列进一步壮大与相关品种流动性的进一步盘活:从相关性分析角度看,在中信五大风格里,中证1000和成长和周期风格有着较高的相关性(大于等于0.9);市盈率方面,和高市盈率和中市盈率相关性较高(大于等于0.9);结合市值因子视角来看,中证1000和小盘成长相关性最高;和金融板块、低市盈率以及大盘价值相关性极低。因此IM的推出有利于缓解IC贴水压力,使得对冲成本有所下降,也有助于为小市值股票投资组合提供更为精细匹配的对冲工具。  另外由于中证1000在估值因子和市值因子上和大市值价值有更大的弱相关和负相关,因此除了增加更有效的对冲工具外,也更有利于市场风格鲜明的阶段跨品种套利策略的活跃,从而使得整个股指期货交易的活跃度有所增加。不过从IM上市首日的运行情况,其成交和持仓量的回升还需要时间去发展。 4月底以来国内宏观流动性环境修复,中小盘开始占优,随着类滞胀格局的缓解,中下游成长板块亦强势,中证1000一度成为重要宽基指数中底部反弹的先锋部队成员。在上市之前的一段时间里,在中证1000即将落地的预期下,叠加当前的宏观驱动方面让市场风格上显著偏向中小盘成长,因此在落地前整个市场的现货多头布局上有一定向中证1000侧重的倾向,在期指落地之际,由于当前市场整体以震荡整固为主,更多的机构可能选择在期指上布局一定的空头从而适度降低整体的多头敞口,因此周五的贴水有一定的走阔。 ● 股指期权:稳起步期权定价合理,流动性表现适中 周五(7月22日)中证1000股指期货与期权联袂上市,全天累计2.28万手,略低于沪深300股指期权上市首日交易量。全天指数价格波动不大,近月8月、次近月9月合约流动性表现总体尚可,平值、虚值期权买卖价差基本维持在2点左右,虚值期权交易量明显高于实值期权。主力月份平值期权隐含波动率(IV)运行区间合理,接近最近2年中证1000指数20日历史波动率(20HV)均值,后续可能还有上升空间。总体来说股指期权新品种实现了稳起步,定价合理的目标,随着更多中证1000相关产品的发行,流动性会越来越好。 以主力近月8月合约收盘数据来看,除MO8月深实值期权买卖价差较大,平值、虚值期权流动性总体较好,平值期权买卖价差盘中维持在2点左右,多数虚值期权保持在1左右。

MO期权上市首日,当月平值期权IV运行区间合理,收盘时为23.13%,接近2年来的中证1000指数的20HV(23.2%)。从全天来看,开盘前半小时由于指数高开和刚开盘做市报价相对谨慎,一度上升至25%左右,之后随着成交越来越活跃逐渐趋稳,全天来看平值期权IV与1000指数走势呈现负相关关系,与其他股指期权表现类似。从以往经验来看,长期来说期权IV的均值要略高于对应期限的历史波动率,说明期权IV还有部分上升空间。   从波动率的曲面结构来看,波动率曲面的结构更加左偏,市场赋予虚值看跌期权更高的IV。一方面是标的指数不能做空而中证1000股指期货贴水较高的原因,另一方面也显示出近期V型反弹走势中断,市场短期对下跌担忧部分升温。9月合约左偏程度较低,说明市场对三季度的行情走势表现比较乐观。从整体交易量来看,看涨和看跌期权虚值的交易量明显更高,符合常见的期权市场规律。  |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: