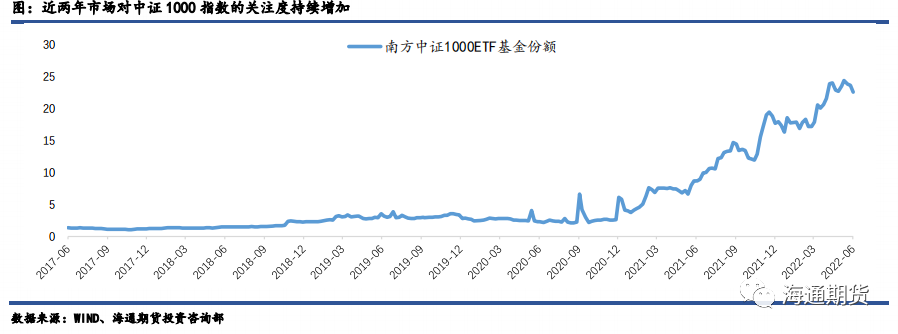

海通期货 摘要: 事件:6 月 22 日晚,中金所发布了《中证 1000 股指期货合约》(征求意见稿)和《中证 1000 股指期权合约》(征求意见稿)并向社会公开征求意见。此次征求意见稿的发布,意味着时隔 7 年中金所或将再次推出新的股指期货产品。近两年,市场对中证 1000 指数的关注度持续增加,而在股指期货方面,投资者对新品种的上市的呼声也是持续不断。毫无疑问,中证1000 期货的上市会对国内权益市场的发展产生一定意义的积极作用。 A、中证 1000 股指期货的上市将是对现行股指期货产品体系的完善 1、中证 1000 股指期货(IM)的上市,可以将股指期货(IC+[url=]IF[/url]+IM) 对 A 股的覆盖率提升至 35%以上。 2、中证 1000 股指期货的上市可以填补目前 A 股市场对小盘股对 冲工具的缺失。 B.丰富中性策略赛道,同时缓解 IC 长期深贴水现状,有助于中性产品规模的增加 相较中证 500 而言,中证 1000 有价格波动更高、收益相关性更低的特点。且由于成分股数量更多所覆盖的细分行业也更广,这都是中证 1000 在 Alpha 挖掘的相对优势。中证 1000 期货的上市可以增加市场中性类产品的规模容量,也有望缓解目前由于中证 500Alpha 赛道过于拥挤而导致的 IC 长期深贴水的问题。 C.市场期待着股指期货“常态化”的进一步推进 自从股指期货“松绑”的开始以来,市场一直期待着政策“常态化”的实施,这个“常态化”不仅仅是保值金水平的回归常态,还有平今手续费的回归常态。 一、 事件: 中金所发布中证 1000 股指期货征求意见稿 6 月 22 日晚,中金所发布了《中证 1000 股指期货合约》(征求意见稿)、《中证 1000 股指期权合约》(征求意见稿)、《中国金融期货交易所中证 1000 股指期货合约交易细则》(征求意见稿)和《中国金融期货交易所股指期权合约交易细则》(修订征求意见稿),并向社会公开征求意见。中金所上次推出新的权益类产品,还是在 2019 年推出的沪深 300 股指期权。而最近一次推出股指期货新产品还是在 2015 年推出的中证 500 和上证 50 股指期货,此次征求意见稿的发布,意味着时隔 7 年中金所或将再次推出新的股指期货产品。 近两年,市场对中证 1000 指数的关注度持续增加,以目前市场上规模最大的南方中证 1000ETF 为例,其基金份额从 20 年初的不到 3 亿份突飞猛进到现在的超过 22 亿份。而在股指期货方面,资者对新品种的上市的呼声也是持续不断。毫无疑问,中证 1000 期货的上市会对国内权益市场的发展产生一定意义的积极作用。 [url=] [/url] [/url]

从此次的征求意见稿来看,中证 1000 指数期货在合约设计与现行的中证 500 指数期货的合约基本一致。200 元合约乘数使得 1 手 IM 合约的合约价值将在 130 万元左右,而 8%的最低交易保证与 IC 合约的规则一致,但是根据现行的情况,IM 合约实际上市时保证金水平上调是大概率事件。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: