Mysteel解读:供需形势转变 国际棉价将迎大幅回调

|

- UID

- 2

- 积分

- 2949180

- 威望

- 1424627 布

- 龙e币

- 1524553 刀

- 在线时间

- 13794 小时

- 注册时间

- 2009-12-3

- 最后登录

- 2025-5-2

|

Mysteel解读:供需形势转变 国际棉价将迎大幅回调

3月最后一周,郑棉

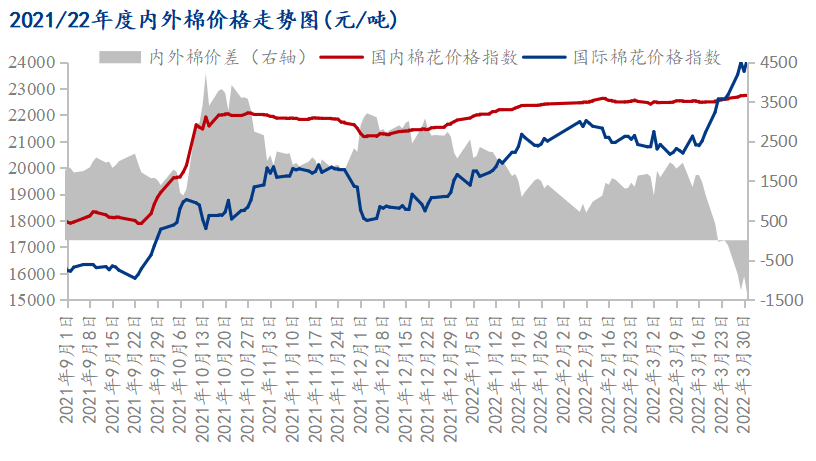

主连期价触及22000元/吨转瞬即逝,随后处于21750位置上下震荡,多重因素作用下,ICE美棉期价高位震荡,外强内弱趋势仍旧明显。高价格传导不畅问题已持续较长时间,当前国内棉纺市场表现萧条,纺织加工企业及服装市场限产、停产放假现象屡见不鲜,因资金压力问题,3月份以来,部分轧花厂报价松动,因此,国内棉价难以下行的另一主要原因可归结为国际棉花

价格上涨。 随着国际地缘局势紧张而引发能源、粮食等价格上涨,3月美联储加息如期落地,叠加USDA公布的2021/22年度美棉销售净签数据利多,ICE美棉期价不断刷新历史高点,盘中最高价141.8美分/磅。印度CAI发布的棉花减产数据再度让印度棉价格站上历史高点,近期轧花厂S-6指标报价90000卢比/坎地。国际棉价不断刷新历史高点,3月31日CotlookA指数156.55美分/磅,换算1%关税后价格24113元/吨,内外棉价差持续倒挂。  图1 2021/22年度内外棉价格走势图

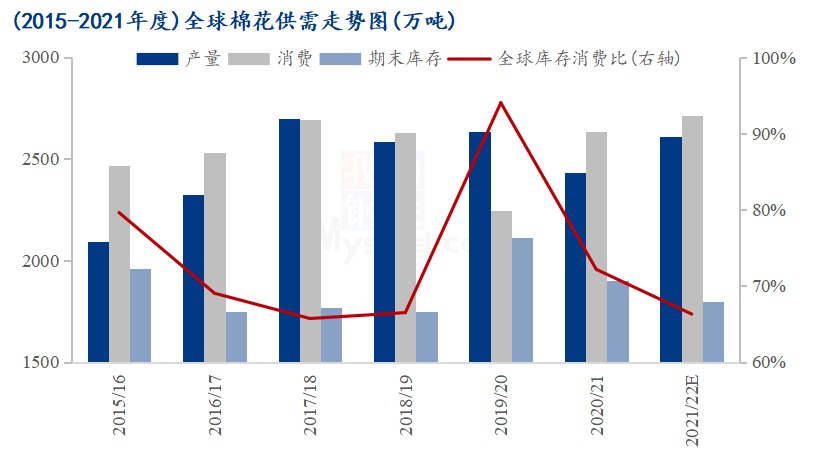

2020年,美国与中国签订第一阶段经贸协议,中国切实履行协议内容,大量购买美国棉花,2020-2021年中国进口美棉数量180余万吨,占中国总进口量的41.97%,年均值超过了美国年度出口量均值的四分之一。当前2020/21年度美棉已出现超卖现象,意味着USDA4月报告或将小幅上调2021/22年度美棉出口预估,下调美棉期末库存预估。因此,短期ICE美棉价格仍有突破前高141.80美分/磅的可能,但对后期美棉销售较为不利,周度销售数据或走弱。印度、东南亚市场产能恢复,棉花、纱线价格持续上涨,但产业链利润分配问题逐渐突出,另外海运费上升等因素皆对其终端市场造成较大影响,因此,笔者认为这轮上涨行情很难持续。  图2 2015-2021年度全球棉花供需走势图

回顾近年历史数据,如图2所示,2017年以前全球棉花产量低于消费量,从而棉花年度期末库存持续下行,随着全球棉花种植面积增加,产量逐年上升,产需缺口收窄,库存消费比下降走势趋缓,2017/18年度棉花库存消费比降至65.72%。因2020年全球疫情影响,2019/20年度棉花消费量大幅下调,棉花价格暴跌,加上不利天气等因素影响,2020/21年度全球棉花产量大幅减产,从而使得全球棉花库存消费比出现过山车式变化,USDA3月预估2021/22年度库存消费比为66.30%,与2018/19年度水平较为接近。据Mysteel农产品了解,2022年新疆棉花种植已零星开始,近期USDA等机构发表的数据均表明,高棉价刺激农民种棉积极性,种植面积有增加趋势,预估2022/23年度全球棉花产量上调;受其他产品替代,近年来全球棉花消费增速十分有限,消费基本达到瓶颈,基于国内棉纺市场积弱表现,2022/23年度全球棉花消费预估或不及2021/22年度;因此,预估2022/23年度全球棉花库存消费比或略有上升。 综上所述,国际局势逐渐缓和,美联储多轮加息预期较强,国际大宗商品通胀程度有望得到控制,2022/23年度全球棉花库存消费比或上调,因此,笔者认为国际棉价或迎来大幅回调。 |

论坛官方微信、群(期货热点、量化探讨、开户与绑定实盘)

|

|

|

|

|

|

|

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: