近期,美国中部地区持续干旱,且当下新棉种植期将近,棉花(21695, -175.00, -0.80%)种植或面临挑战。市场担忧情绪升温,多头资金跑步入场,ICE棉价创下近10年来新高点。国内方面,新疆棉农春播准备工作已基本就绪,但近期由于出现大范围雨雪降温天气,春播还未开始,部分棉农表示今年化肥价格飙升,较去年每吨至少高出了2000元,种植成本上升,棉花种植风险上升,不敢盲目扩大种植面积。那么当下国内棉花市场表现如何?未来棉价又将作何变化?

全球棉花主要生产国为中国、美国、印度。我国既是棉花生产大国同时也是棉花消费大国,据海关数据显示,我国2021年棉花累积进口215万吨,约占国内总产量的37%,对外依存度较高,因此国际棉价对国内棉价影响较大。 从国际方面来看有两点值得提一下,第一就是开头提过的美国干旱问题,当下正值美国新度玉米(2863, -21.00, -0.73%)种植前夕,而位于美国中南部的得克萨斯州自1月上旬以来降雨极少,得克萨斯州为美国棉花主产区,目前干旱较为严重,市场对新年度种植面积较为担忧。叠加美国棉花装运数据表现强势,ICE棉价大幅上涨,创下近10年来新高点,带动国内棉价连涨2日。

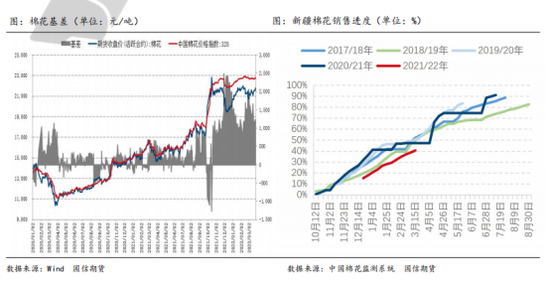

截至2022年3月17日的一周,当周出口量为442,700包,创下年度新高,比上周高出36%,比四周均值高出29%。创下年度新高,比上周高出36%,比四周均值高出29% 第二点美国宣布对352项中国商品恢复税豁免。由于我国有很大一部分棉花生产服装用于出口,因此税豁免利好国内棉市。但从具体豁免品类来看,仅包括浴巾、睡衣等少量棉制品。纺织品占比较少。主要以化纤、电子机械为主。叠加“新疆棉花禁令”仍存。对我国纺织品出口利好有限。 国内供需 供应方面,2021/22年度籽棉收购加工基本结束,而皮棉销售进度明显慢于去年,其中根本原因在于高价棉,向终端市场传导不畅。而在高成本之下扎花厂挺价意识较强,导致期限基差倒挂,抑制限制下行空间。 截至2022年3月17日,全国皮棉销售率为43.0%,同比下降36.7个百分点,较四年均值下降20.1个百分点。新疆皮棉销售率为40.5%,同比下降38.9个百分点,较过去四年均值下降19.9个百分点。

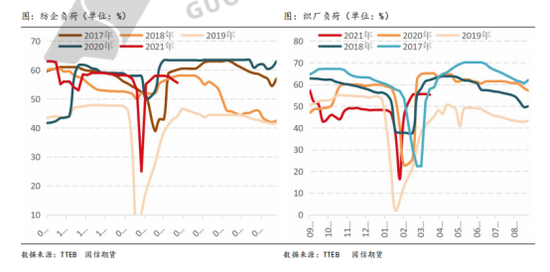

从新棉种植来看,目前新疆地区由于恶劣天气,新棉种植工作还未开始。部分棉农表示由于化肥、农药等价格飙升,棉花种植风险上升,不敢盲目扩大种植面积,新年度棉花增量或将有限。 需求端来看,自2021年10月以来,国内棉花需求低迷,市场交投氛围清淡。叠加近期国内疫情反扑,部分地区被迫暂停生产,物流受阻,新增订单较少。纺织企业开工率处于往年较低水平。

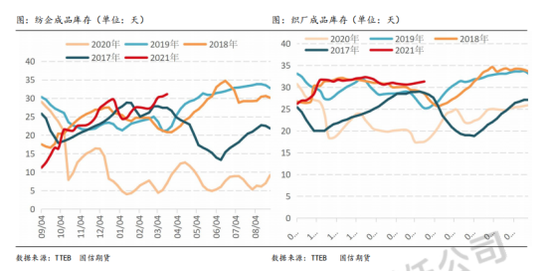

纺织企业成品库存不断累积,走货压力较大,因此对原料采购较为谨慎,基本上都是保持低原料库存水平,随用随买。据相关数据显示纺织企业棉纱库存达到31.1天,去年同期为7天,织造企业棉布库存达到31.3天,去年同期为17.5天。

出口方面,去年年初由于海外德尔塔病毒蔓延,部分东南亚国家将订单转至我国,使得我国去年出口强劲,但随着近两年病毒肆虐,迟迟不好,部分海外国家已经躺平,叠加棉花原料价格高企,周边印度、越南等国家较低的人工成本更具有吸引力,叠加美国打压新疆棉,我国纺织品出口形势不容乐观。

总结 综上所述,总结起来就一个字:难!目前国内棉需求疲软,下游纺织订单较少,拿货谨慎。需求弱的主要根本原因还是在于终端市场对于高价棉花接受程度有限,加之出口也开始走弱,需求端无利好支撑。但较高的种植成本和国际棉价或给国内棉价一定的支撑,后期震荡走弱是大概率事件。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: