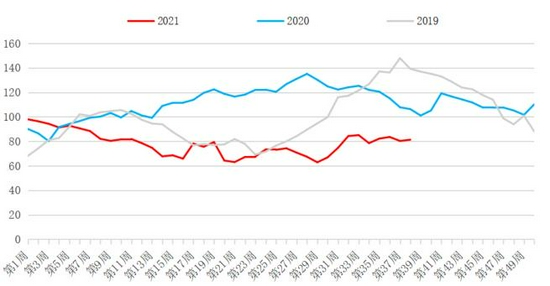

主要观点: 宏观的宽松预期、低库存、成本驱动、清洁能源概念的上涨逻辑维持,在煤价或依旧坚挺,供应受阻的背景下,估计甲醇(3729, -232.00, -5.86%)基本面偏好。 成本上,煤价、天燃气的持续超预期上涨,对甲醇形成较大驱动;供应方面,受限电影响,太仓地区阶段性停车,产量与开工率降至低位,另外,因台风影响,港口卸货速度极为缓慢,进口受阻,内蒙亦因双控的限制,供弱于求,价格高企,与华东的价差较小,甲醇供应偏紧;库存方面,库存处于较低的水平,且继续去库存;需求方面,限电与负利润使开工率下降,从而降低了需求,但产能的增加与节前的备货,使得需求较为刚性。甲醇短期基本面偏好。但是,甲醇生产的整体毛利约为43元/吨。甲醇生产利润转正,成本上的支撑减弱。下游产品整体亏损较大,下行风险累积。 技术上,甲醇1月合约的价格突破3500元/吨,且收盘创阶段新高,偏强运行。估计甲醇仍将偏强运行,但短期涨幅过大,有回调回险,操作需谨慎。 操作建议: 趋势:多单轻仓持有,或逢低短多,支撑位为3500元/吨。 套利:观望。 重点关注及风险因素: (1)煤价、原油的走势;(2)MTO的开机率变化情况;(3)房地产的发展; 一、现货与期货的价格走势 图1 国内甲醇主要市场价格走势图

数据来源:隆众、华联研究所 图2 国际甲醇市场走势图

数据来源:隆众、华联研究所 图3 甲醇指数合约周线走势图

数据来源:文华财经 华联研究所 现货方面,国内,江苏太仓上涨35.6%,至3660元/吨,限电与煤炭短缺,开工率与产量下降,主产区库存低位导致毫无排库需求以及下游强势的备货操作,成本推动逻辑下,内地甲醇大涨。国际,CFR中国上涨29.3%,CFR东南亚上涨19.3%,至468美元/吨,至464.5美元/吨,FOB鹿特丹上涨0.07%,至388.5欧元/吨,伴随煤炭以及天然气价格强势拉涨,内盘价格抬升明显;东南亚地区当地需求良好,月内供应目前基本维持稳定,部分合约发往国内,伴随周边拉涨气氛,价格跟涨为主;欧美市场上旬在供应恢复不及预期等多重因素支撑下,价格延续上涨,但月中进口供应陆续抵港,另外当地供应逐步恢复,价格开始下行,但当地整体需求维持强劲,市场买气积极,9月底市场止跌上行。 期货方面,主力合约9月连续四周上涨,大涨35%,至3769。指数合约日均成交量为180万手/日,持仓量增加4.6%,至138.2万手。1月合约成功突破3500,偏强运行。从技术上看,在过去一年,期货一直沿着20周K线上涨,暂没出现明显的见顶信号,维持短期仍将震荡上行的观点。 二、利润分布 图4 甲醇利润走势对比图

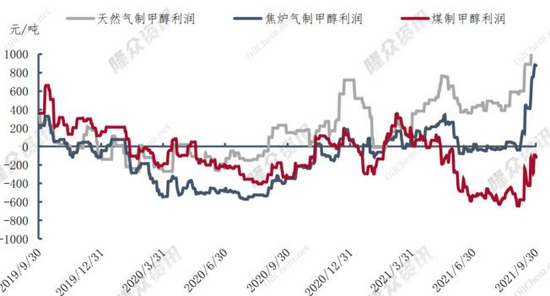

数据来源:隆众 华联研究所 图5 近期甲醇产业链盈利概况

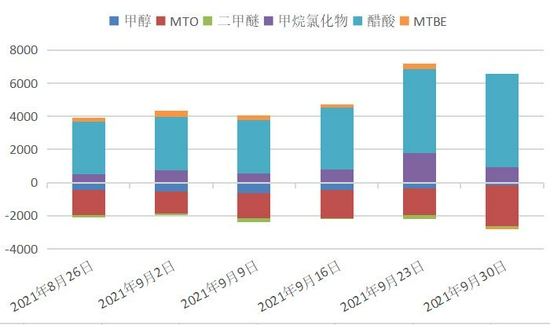

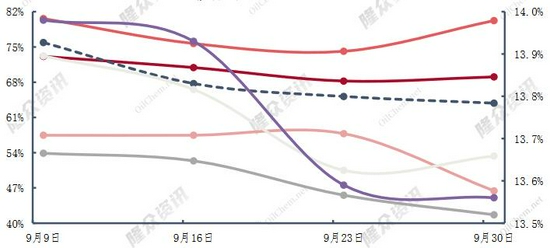

数据来源:隆众 华联研究所 9月末河北焦炉气利润均值847.68元/吨,内蒙煤制利润均值-136.6元/吨,山东煤制利润均值-264.4元/吨,山西煤制利润均值-388.4元/吨,西南天然气制利润均值1181元/吨。 期货上,目前动力煤(1546, -17.00, -1.09%)1月合约价格为1393.6元/吨,甲醇1月合约的价格为3769元/吨,盘面煤制甲醇的利润为-134元/吨。 2020年,煤制甲醇、天燃气制甲醇、焦炉气制甲醇的市场份额分别为76%、12%、12%,粗略估计,甲醇生产的整体毛利约为43元/吨。9月末甲醇生产利润改善,成本上的支撑减弱。 甲醇的下游利润较差,年消耗占到甲醇需求的56%的甲醇制烯烃的生产利润亏损严重,华东MTO的生产利润为-2471元/吨,其他下游产品利润尚可,下游产品整体的利润约为-1060元/吨,对甲醇的价格形成压制。美原油逼近80美元/桶,偏强运行,有利于改善甲醇下游利润。 从成本与利润上看,成本上的驱动有所减弱,关注主力合约在3500附近的支撑。塑料(9475, -300.00, -3.07%)价格走强,对甲醇的压制,有所减缓。 三、供应情况 图6 甲醇产量/开工走势图

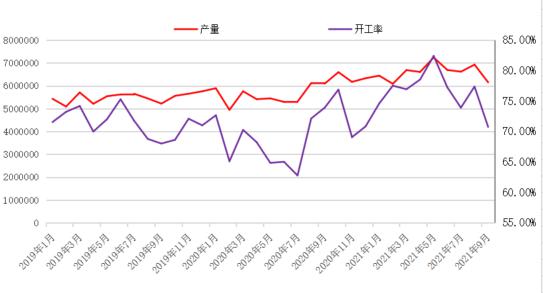

数据来源:隆众 华联研究所 图7 甲醇进口量走势图

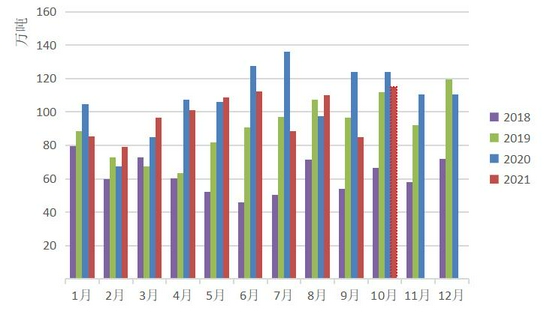

数据来源:隆众 华联研究所 9月产量与开工率跌至区间低位,进口量低于预期。 9月我国甲醇装置产量为614.53万吨,较8月减少77.8万吨,环比-11.24%。9月开工率为70.73%,环比-8.57%。 9月进口船货抵港预计在84.78万吨附近,月内台风及引航影响下,港口卸货速度极为缓慢,到港不及预期,部分延迟至10月卸货;初步预估10月进口船货计划或将在110-120万吨附近水平,但卸货速度有待观望,实际卸货量或将在100-105万吨附近。 四、库存 图8 甲醇生产企业部份样本库存趋势图

数据来源:隆众 华联研究所 图9 港口(华东+华南)甲醇总库存趋势图

数据来源:隆众 华联研究所 9月样品企业库存处于较低的水平,且去库好于预期,港口库存则因卸货速度依旧缓慢,部分船货锚地等待卸货,月底部分华东货源开始回流内地,港口提货量尚可,窄幅去库。 据隆众资讯不完全样本统计,截至9月29日内陆地区部分甲醇代表性企业库存量约计32.66万吨,较8月25日的37.4万吨,降低14.5%,甲醇港口库存为81.31万吨,较8月25日的85.08万吨,降低4.4%。 五、需求情况 图10 近期甲醇产业链开工概况

数据来源:隆众 华联研究所 图11 乙烯产量走势量

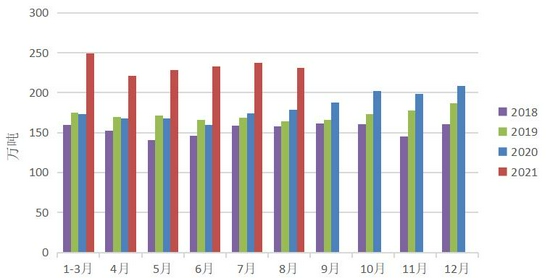

数据来源:国家统计局 华联研究所 因产能的上升,乙烯今年1-8月产量为1399万吨,较去年增加37%。由此反映出,甲醇制烯烃对甲醇的需求增长较大。 截止9月30日,MTO/CTO/MTP亏损严重,开工率持续回落,现为63.84%,甲醇制烯烃的需求有所下降,但下游备货积极,短期需求较好。关注下游开工率会不会进一步下降,及其对需求的影响。 华联期货 黎照锋 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: