摘要: 利多: 1、上月美联储会议依然并未改变接近于零的政策利率和当前的QE购债规模。联储仍暗示近期的高通胀是暂时的,重申疫苗接种的进展助推经济走强。美元小幅跳水,大宗商品普遍反弹。 2、云南省电解铝厂或被要求从此前的限产25%水平抬升至30%,同时广西、贵州部分铝企面临限电,市场预期供应偏紧。目前汽运尚未完全恢复,到货量偏低导致库存持续下滑,给予铝价支撑。 利空: 1、政治局会议要求做好大宗商品保供稳价工作,铝价持续走高或面临更大的政策风险。第二批次铝抛储数量为9万吨,明显高于第一批次数量,缓解供需矛盾的意图较为明显,后期不排除加大抛储数量。 2、中国制造业采购经理指数(PMI)为50.4%,低于上月0.5个百分点,连续四个月录得下滑。消费端季节性淡季影响仍较为明显,与汽车相关度较大的原生、再生铝合金淡季效应最为显著,“缺芯”影响持续。其次建筑型材方面表现偏弱。线缆及包装需求相对旺盛,并无明显淡季特征出现。 小结:美联储保持宽松货币政策不变,美元小幅跳水,大宗商品价格普遍反弹。目前国内基本面因素对铝价影响更为明显,供应端受西南地区限电加码影响,部分铝厂再次降负荷,市场对供应偏紧预期明显提升。消费端表现有所分化,压铸合金及建筑型材板块表现偏弱,线缆及包装需求相对旺盛,库存保持去化。短期铝价维持高位震荡概率较大,受政策面影响上行空间或有限。 操作策略: 宏观情绪多空交织,基本面整体偏多,供应端压力仍存,消费稳中偏弱,库存持续去化。预计09合约短期波动区间19500-20300元/吨,建议区间内高抛低吸。 热点追踪: 海外疫情发展 一、行情综述 7月沪铝(20145, 285.00, 1.44%)价格走势呈震荡上行趋势,价格重心持续拉升。月初电解铝社会库存降幅持续收窄,且市场对消费转弱有较强预期,铝价低位震荡。月中消费并未表现出明显转弱迹象,库存持续下滑,铝价略有回升。月末随着美联储7月利率会议决议偏鸽,美元指数跳水,商品价格普遍反弹。消息面再传出云南地区电解铝企业受限电影响面临减产,市场对未来供应偏紧预期有所上升,铝价大幅拉涨,突破2万元/吨压力位。截至7月末,沪铝月涨幅6.69% 二、价格影响因素分析 1、国际宏观:变异病毒打压复苏前景,市场避险情绪上升 新冠肺炎变异毒株加速传播,打压全球经济复苏前景,市场避险情绪有所上升。 美国经济复苏趋势未变,但美联储议息会议立场仍然偏鸽,仍未释放明确缩减购债信号。美参议院通过基建法案投票,但债务上限问题将给美国财政带来短期困扰。 欧央行维持鸽派立场,修改通胀目标提高对通胀容忍度,欧洲复苏基金计划进入落地阶段。 总的来说,全球经济再遇疫情考验,货币政策及财政政策维持宽松态势,经济复苏趋势暂未受阻,总体呈持续好转之势。 2、国内宏观:做好大宗商品保供稳价工作,货币政策保持流动性合理充裕 7月30日,中共中央政治局会议召开,分析研究当前经济形势,部署下半年经济工作。会议指出,当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。 要做好宏观政策跨周期调节,保持宏观政策连续性、稳定性、可持续性,统筹做好今明两年宏观政策衔接,保持经济运行在合理区间。 积极的财政政策要提升政策效能,兜牢基层“三保”底线,合理把握预算内投资和地方政府债券发行进度,推动今年底明年初形成实物工作量。 稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复。要增强宏观政策自主性,保持人民币汇率在合理均衡水平上基本稳定。做好大宗商品保供稳价工作。 3、库存情况:国内电解铝社会库存至75.8万吨 7月30日,国内电解铝社会库存:上海地区7.9万吨,无锡地区25.6吨,南海地区20.0万吨,杭州地区8.7万吨,巩义地区5.6万吨,天津6.4万吨,重庆0.3万吨,临沂1.3万吨,消费地铝锭库存合计75.8万吨,周度去库5.1吨。 4、持仓情况:持仓量小幅回落 截至7月30日,上期所铝总持仓527718手,较上月440821增加86897手,7月铝价震荡偏强,铝总持仓大幅增加,以多头增仓为主。 5、相关图表 图1:LME铝库存(吨)

数据来源:Wind,中信建投期货 图2:上期所铝库存(吨)

数据来源:Wind,中信建投期货 图3:LME铝升贴水(0-3)(美元/吨)

数据来源:Wind,中信建投期货 图4:国内铝升贴水(元/吨)

数据来源:Wind,中信建投期货 图5:LME3个月铝价格

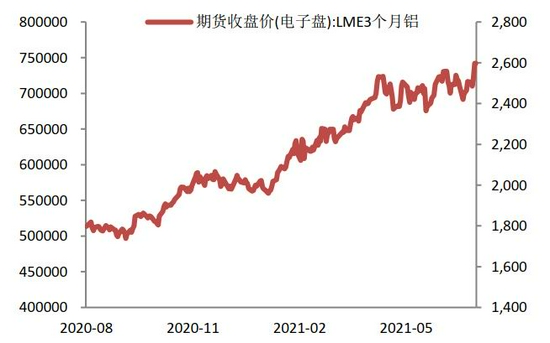

数据来源:Wind,中信建投期货 图6:国内铝主力合约价格与持仓

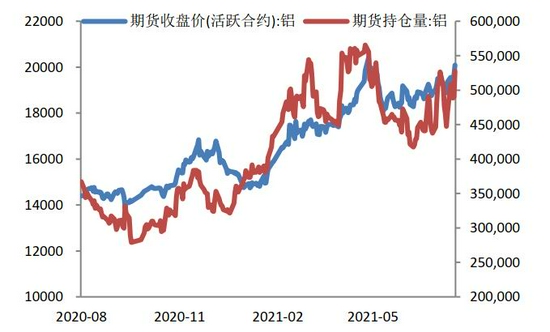

数据来源:Wind,中信建投期货 图7:沪铝2109合约价格走势

数据来源:博易云软件,中信建投期货 三、结论与操作建议 宏观情绪多空交织,国家保供稳价意图明显,价格上行空间或有限。供应端受限电影响较大,短期供应偏紧。消费表现稳中偏弱,库存持续下滑,短期铝价高位震荡概率较大。 宏观情绪多空交织,基本面整体偏多,供应端压力仍存,消费稳中偏弱,库存持续去化。预计09合约短期波动区间19500-20300元/吨,建议区间内高抛低吸。 中信建投期货 王贤伟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: