摘要: 行情回顾:期货方面,7月LPG主力合约LPG2109大幅上涨,7月末价格较6月末上涨8.32%。现货方面,各区域LPG现货价格集体上涨,涨幅在4-12%区间,其中沿江地区涨幅最大,达到11.76%;华南地区涨幅最小,为4.13%。 供需关系:7月国内LPG炼厂产量环比明显增加,到港船货持稳,供给面总体偏利空。下游需求小幅走弱,烷基化、MTBE和PDH装置开工率都出现下降,且低于去年同期水平。各地区炼厂库存率多数下降,且多数低于30%,处于低位水平;港口库存率涨跌互现,华东港口库存率减少2.85%至65.63%,华南港口库存率增加9.04%至58.73%,处于高位水平。整体来看,短期基本面中性偏空。 操作建议:7月LPG基本面多空交织,产量增加明显,进口变动不大,下游需求小幅走弱,炼厂库存率低位,港口库存率高位。但8月沙特CP大涨,对LPG的成本提振较为明显,预计现货和期货价格运行重心有望上移。短期期货主力合约价格突破前期高点5083,预计仍有上行空间,前期多单可逢高减仓,未参与者暂时观望。中长期来看,成本支撑和需求增加将推动LPG价格上行,尤其是现货价格有望出现补涨,投资者可耐心等待期货合约出现回调时,轻仓布局远月10/11/12合约多单,并严格设置止损。 不确定风险:原油价格大跌;下游需求不及预期。 一、行情回顾 7月LPG期货、现货价格表现较好,二者均出现较大幅度的上涨。现货方面,7月1日至7月29日期间,各区域LPG现货价格集体上涨,涨幅在4-12%区间。具体来看,7月东北、华北和沿江地区涨幅较大,均超过10%,其中沿江地区涨幅最大,达到11.76%。华南、西南、山东地区涨幅较小,其中华南地区涨幅最小,为4.13%。 期货方面,国内LPG主力合约LPG2109从6月30日收盘价4746元上涨至7月30日收盘价5145元,涨幅8.32%。基差方面,7月基差小幅走强,华南现货市场价与主力合约的基差从上月末的-584元/吨涨至-454元/吨,上涨130元/吨。 二、价格影响因素分析 1.供给分析 1.1 国内LPG产量 据隆众资讯统计,7月全国160家液化石油气生产厂家周度产量均值为53.50万吨,环比6月增加明显,6月周度产量均值为50.48万吨。7月产量增加明显,主要是7月主营炼厂检修较少,开工率较高。而随着炼厂检修增加,7月中旬以来,周度产量环比出现下降,且8月检修计划仍然较多,预计8月产量仍有下降空间。 1.2 LPG进口情况 隆众资讯数据显示,7月1日至7月29日期间,7月码头到船量环比变动不大,7月周度进口量均值为42.38万吨,6月周度进口量均值为42.40万吨。截止到7月29日当周,LPG进口船期43.30万吨,环比上周增加25.00万吨。价格方面,8月CP上涨出台,丙烷660美元/吨,较上月涨40美元/吨;丁烷655美元/吨,较上月涨35美元/吨,小幅超过市场预期的650美元/吨。进口成本大幅上涨,预计将对国内期货、现货提供强劲的支撑,后期现货价格重心有望进一步上移。 2.需求分析 7月LPG下游需求小幅走弱,购销氛围一般。从燃烧需求看,7月LPG燃料需求出现季节性下降,但下降幅度不及预期,国内餐饮业复苏较快,部分对冲掉燃料需求的季节性下降。从化工深加工需求看,7月LPG深加工需求小幅下降。截止到7月29日,国内烷基化油开工率约为42.00%,环比6月末下降0.90%,接近去年同期水平。MTBE开工率为43.61%,环比上月末下降1.01%,低于去年同期水平。PDH装置开工率为79.05%,环比上月末下降6.46%,低于去年同期水平。短期下游需求表现疲软,多按需采购为主,预计短期需求端对价格有一定拖累作用,但中长期来看,深加工需求占比持续提升,PDH装置投产将带来较多的增量需求,对LPG价格形成较强支撑。 3.库存分析 7月LPG炼厂库存率整体出现下降,港口库存率整体上升。从炼厂库存率来看,7月国内各地区LPG炼厂多数下降,各区域炼厂库存率仅华南地区上升2%,华北地区上升1%,其余地区均出现下降,其中西部地区降幅最大,达到10%,东北地区降幅最新,仅1%。截止到7月底,各地区炼厂库存率多数低于30%,处于明显的低位水平,对现货价格具有较强的支撑。从港口库存率来看,7月华东港口库存率减少2.85%至65.63%,华南港口库存率增加9.04%至58.73%,当前港口库存率处于较高水平,但随着需求的逐渐好转,港口库存率有望逐步下降。 三、持仓分析 从持仓上分析,截至7月30日,LPG主力合约LPG2109单边持仓6.2万手,较上月末主力合约LPG2108的持仓6.1万手增加0.1万手,持仓量变动不大。LPG2109最新成交量约为11万手,较上月的主力合约成交量小幅提升;LPG2109的前二十多头持仓合计为1.51万手,前二十空头持仓合计为1.52万手,多空持仓较为均衡。 从仓单上分析,7月LPG仓单增加697张至4742张,增加幅度较大,但总的数量仍然较少。后续需密切关注仓单数量的变动情况及对期货盘面价格的影响。 仅从持仓和仓单上看,当前多空力量较为均衡,仓单数量增加缓慢,对盘面的影响为中性,但技术上目前为偏强的多头走势,预计短期期货价格仍有上冲可能。 四、行情展望与投资策略 7月LPG基本面多空交织,产量增加明显,进口变动不大,下游需求小幅走弱,炼厂库存率低位,港口库存率高位。但8月沙特CP大涨,对LPG的成本提振较为明显,预计现货和期货价格运行重心有望上移。短期期货主力合约价格突破前期高点5083,预计短期仍有上行空间,前期多单可逢高减仓,未参与者暂时观望。中长期来看,成本支撑和需求增加将推动LPG价格上行,尤其是现货价格有望出现补涨,投资者可耐心等待期货合约出现回调时,轻仓布局远月10/11/12合约多单,并严格设置止损。 附录:重要图表 表1:近期LPG装置检修情况(单位:吨/日)

数据来源:隆众资讯,中信建投期货 表2:国内各地区民用液化石油气现货报价(单位:元/吨)

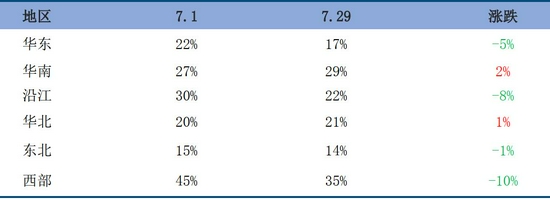

数据来源:隆众资讯,中信建投期货 表3:近期LPG到港情况(单位:吨)

数据来源:隆众资讯,中信建投期货 表4:国内各地区LPG炼厂库存分析(%)

数据来源:隆众资讯,中信建投期货 图1:LPG主力合约与广州市场价走势

数据来源:隆众资讯,中信建投期货 图2:LPG基差变动:华南市场价均价-LPG2109

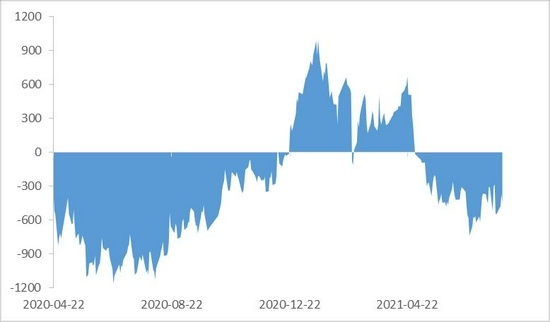

数据来源:Wind,中信建投期货 图3:国内周度LPG产量及变动率

数据来源:隆众资讯,中信建投期货 图4:国内月度LPG产量(单位:万吨)

数据来源:Wind,中信建投期货 图5:沙特预测合同价(单位:美元/吨)

数据来源:Wind,中信建投期货 图6:华东、华南港口库存率(单位:%)

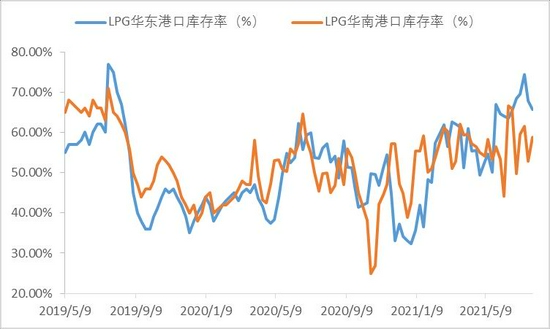

数据来源:隆众资讯,中信建投期货 图7:国内餐饮业零售总额(单位:亿元)

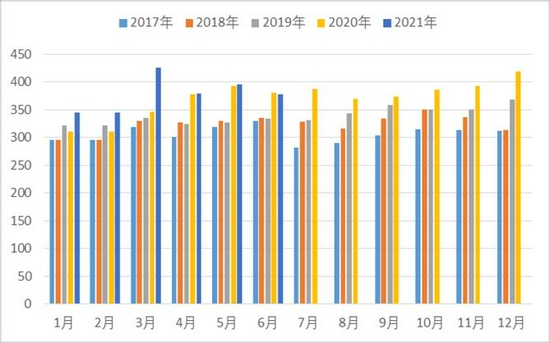

数据来源:Wind,中信建投期货 图8:国内PDH开工率(单位:%)

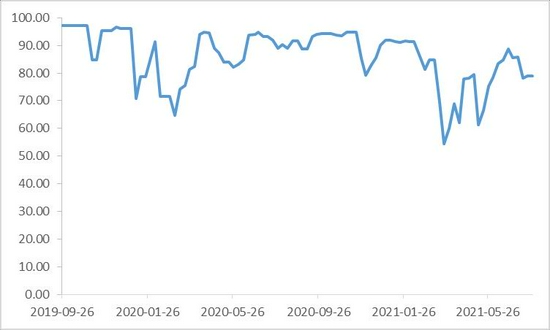

数据来源:隆众资讯,中信建投期货 图9:国内MTBE开工率(单位:%)

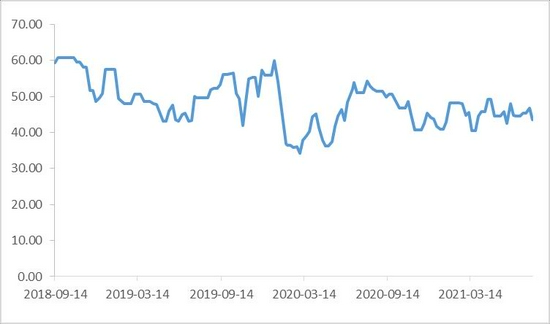

数据来源:Wind,中信建投期货 图10:国内烷基化开工率(单位:%)

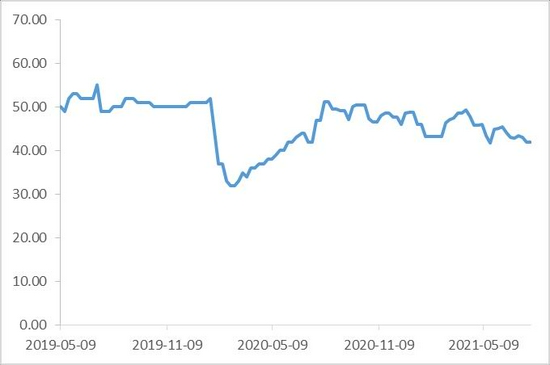

数据来源:隆众资讯,中信建投期货 图11:LPG2109持仓情况(07.30)

数据来源:大商所,中信建投期货 中信建投期货 李彦杰 胡鹏 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: