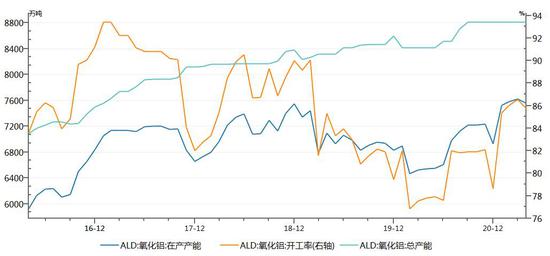

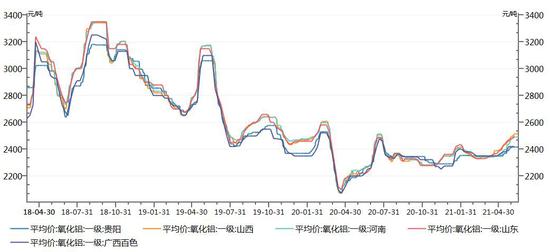

观点: 成本端氧化铝和预焙阳极价格走高,对期价有一定支撑,同时也压缩了电解铝企业利润;碳中和、碳达峰政策背景下,电解铝新增产能受限,供应增长速度料将放缓,库存持续走低,下游需求尚可,基本面仍有支撑。短期宏观层面利空较多,美联储意外转鹰,美元指数存在反弹需求;政策层面上,国家高层会议多次提及稳定原材料价格,抛储靴子落地,铝价面临较大的回调压力,目标位在17500附近。仅供参考。 5月中旬后由于国家层面多次表态控制原材料价格,以及对于美联储货币政策转向的担忧,铝价自高位回落,沪铝(19150, 65.00, 0.34%)指数最低回落至18000附近,跌幅近12%。短期来看,美联储紧缩速度料有加快,美元有反弹需求,且有国内抛储消息发酵,铝价面临较大压力,关注基本面支撑。 1.成本端——氧化铝价格抬升 4月底以来,随着铝价冲高,氧化铝价格也有明显抬升,由于一直处于过剩局面,涨幅相对有限。截止6月16日,贵阳一级氧化铝价格2415元/吨,山西一级氧化铝价格2518元/吨,河南一级氧化铝价格2495元/吨。氧化铝价格的“后来居上”,对电解铝成本有较强支撑,同时也会压缩电解铝企业利润,后期关注氧化铝产量释放。 图1:氧化铝产能及开工率 单位:万吨/%

资料来源:WIND,长安期货 图2:氧化铝产量 单位:万吨

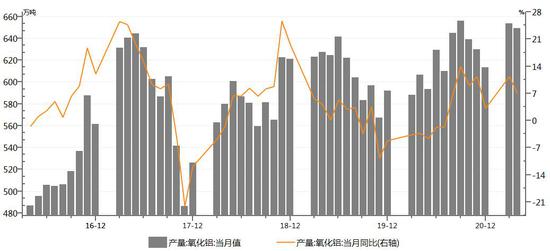

资料来源:WIND,长安期货 4月氧化铝在产产能7555万吨,环比微降70万吨,仍处于历史相对高位。氧化铝企业开工率为85.74%,高于疫情前水平,但相较于前几年的高位来说,还处于中等水平上,氧化铝供应释放速度较慢。据SMM,5月中国氧化铝产量641.9万吨,其中冶金级氧化铝产量620.9万吨,日均产量20.03万吨,环比增长1.8%,同比增长11.26%,五一假期过后,河南地区受环保影响的厂家陆续恢复至满产,山西地区交口信发等企业运行产能亦有抬升。预计6月氧化铝日均产量20.24万吨,环比继续抬升。 图3:氧化铝进口量 单位:吨

资料来源:WIND,长安期货 图4:氧化铝价格 单位:元/吨

资料来源:WIND,长安期货 2.成本端——预焙阳极价格涨幅明显 电解铝是高耗能、高碳排放行业,电力成本占电解铝成本的30%左右。碳中和、碳达峰大背景下,电解铝新增产能受限。同时,水电成本更具优势。传统电解铝大省的产能逐渐向以水电为主的区域及新疆、内蒙等低电价的地区转移。总体,电力成本变动不大。 2020年下半年开始,电解铝的辅料—预焙阳极(占电解铝成本的10%左右)价格持续上涨,截止6月16日,华东地区预焙阳极价格为4712.5元/吨,华中地区为4450元/吨,西南地区为4622.5元/吨,西北地区为4750元/吨。尽管铝价自5月中旬已有明显跌幅,但预焙阳极价格依然坚挺,也会压缩电解铝企业利润。 图5:预焙阳极市场价格 单位:元/吨

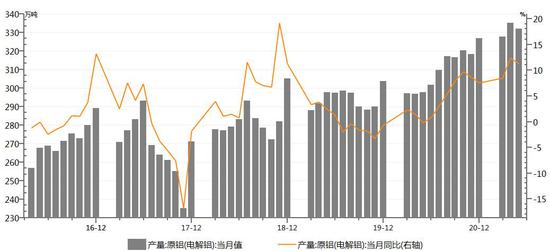

资料来源:WIND,长安期货 3.电解铝产量高位,库存持续走低 由于电解铝利润处于高位,冶炼企业加快生产,今年来,我国电解铝产量处于不断攀高。据SMM,5月电解铝产量331.5万吨,同比增长7.95%;1-5月累计产量1625.1万吨,累计同比增长8.3%。5月份减产扰动较多,云南限电导致省内86.5万吨年化产能减产;内蒙古能耗双控趋严,导致13万吨年化产能。截止6月初,中国电解铝运行产能3879万吨,有效建成产能4360万吨/年,全国电解铝企业开工率为89%。6月中旬后,云南限电影响趋弱。 图6:电解铝产量 单位:万吨

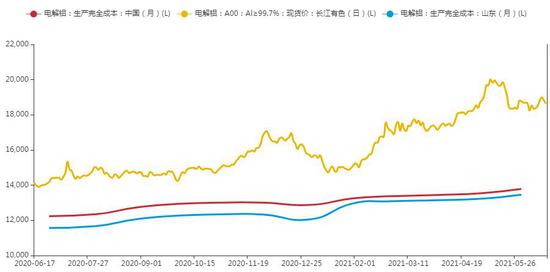

资料来源:WIND,长安期货 图7:电解铝生产成本 单位:元/吨

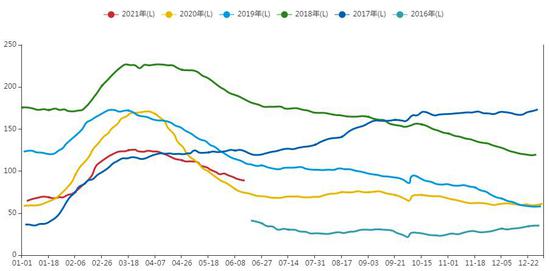

资料来源:我的有色网,长安期货 库存情况来看,3月底后电解铝库存进入季节性去库,据我的有色网,截止6月15日电解铝社会库存降至88.7万吨,处于同期相对低位。厂内库存更是降至8.1万吨的绝对低位,库存持续去化,这也是前期铝价大涨回调幅度有限的重要原因之一。截止6月11日,上期所铝库存降至29.41万吨,也是处于近几年的相对低位。 图8:电解铝社会库存 单位:万吨

资料来源:我的有色网,长安期货 图9:电解铝厂内库存 单位:万吨

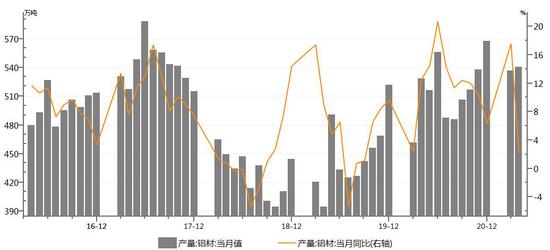

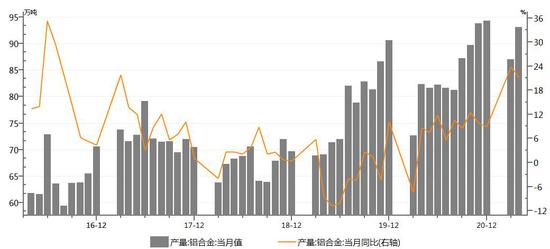

资料来源:我的有色网,长安期货 4.下游需求尚可,关注价高抑制 4月铜材产量540.8万吨,同比增加2.2%;1-4月累计产量1894.2万吨,累计同比增长19.6%。铝合金表现较为亮眼,4月产量为93.1万吨,在去年高基数的基础上实现了21.2的同比增速;1-4月累计产量321万吨,累计同比增长33%。据SMM,5月铝型材企业开工率为61.65%,环比下降0.27个百分点,同比下降1.65个百分点。前期原料价格持续走高,抑制下游开工,下游企业接单相对谨慎,随着国家调控落实,铝价已有一定回调空间,市场期待更大的调整幅度。 图10:铝材产量 单位:万吨

资料来源:WIND,长安期货 图11:铝合金产量 单位:万吨

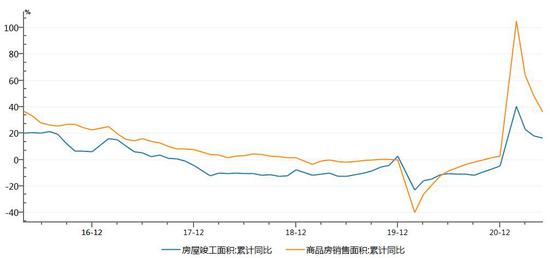

资料来源:WIND,长安期货 终端需求来看,1-5月房地产竣工面积累计同比增长16.4%,房地产销售面积累计同比增长36.3%,在“房住不炒”大背景下,房地产行业或较为平稳。汽车方面,芯片短缺拖累汽车产销,5月汽车产销分别完成204万辆和212.8万辆,同比分别下降6.8%和3.1%。1-5月,汽车产销分别完成1062.6万辆和1087.5万辆,同比分别增长36.4%和36.6%。 图12:房地产竣工面积和销售面积累计同比 单位:%

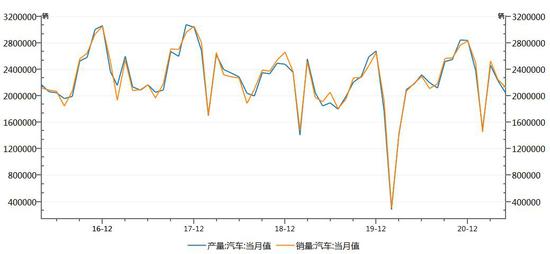

资料来源:WIND,长安期货 图13:汽车产销量 单位:辆

资料来源:WIND,长安期货 5.关注宏观与政策面的干扰 6月16日国家粮食和物资储备局发布公告,将于近期分批投放铜、铝、锌等国家储备,投放面向有色金属加工制造企业,实行公开竞价。其实对于抛储上周已有传闻,公告发布后,算是利空落地。目前,对于抛储量尚没有明确,抛储对于各品种的影响力度也有不同,相对来说,碳达峰、碳中和政策以及下游需求偏好的铝受到的影响较弱,而对于基本面相对弱势的锌和铜影响较大。 美联储6月议息会议决议公布,维持三大基准利率和购债规模不变,但点阵图显示2023年前可能加息2次,紧缩政策来临的速度加快,会议同时上调2021年到2023年经济前景和通胀预测,隔夜逆回购工具利率和超额准备金利率均上调5个基点。同时,随着经济持续改善和潜在的政策转向,以及技术性反弹需求,美元指数有止跌倾向,将对有色金属施压。 综上所述,成本端氧化铝和预焙阳极价格走高,对期价有一定支撑,同时也压缩了电解铝企业利润;碳中和、碳达峰政策背景下,电解铝新增产能受限,供应增长速度料将放缓,库存持续走低,下游需求尚可,基本面仍有支撑。短期宏观层面利空较多,美联储意外转鹰,美元指数存在反弹需求;政策层面上,国家高层会议多次提及稳定原材料价格,抛储靴子落地,铝价面临较大的回调压力,目标位在17500附近。仅供参考。 长安期货 屈亚娟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: