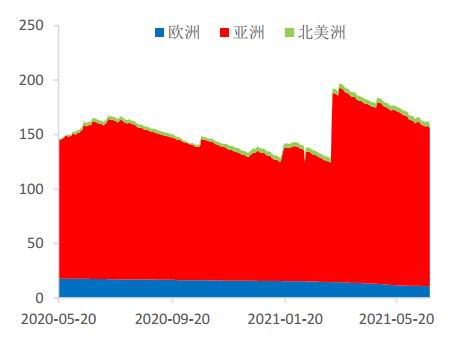

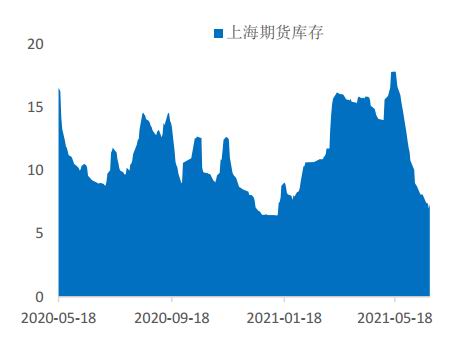

摘要: 利多: 1、美联储官员密集发声,但美联储主席对于缩减购债问题表态仍然保守,其安抚市场的意图较为明显,此外,拜登基建法案取得进展,对经济亦有提振作用,短期市场情绪趋稳。 2、国内电解铝社会库存87.4万吨,周度降库1.6万吨,无锡、南海等地区库存续降。库存小幅下滑,给予铝价支撑。 利空: 1、第一批次铝抛储数量为5万吨,第一批次数量不多可能跟抛储方式较以往有所改变有关。待新的抛储模式运行正常后,后续预计将开展多批次投放,及时增加市场供应。 2、消费端看目前下游部分加工企业表示7、8月订单情况不及5月,同时考虑到夏季来临,城市用电负荷加大,华南地区或再次出现错峰用电问题,进而影响三季度的消费。同时“缺芯”问题对汽车行业的影响持续凸显,市场预计将在4季度情况有所改观。因此消费在三季度仍有转弱可能。 小结:美联储密集发声后,市场情绪明显得到安抚。而国内第一批抛储数量偏少,市场对于抛储的忧虑情绪明显转弱,周内铝价小幅反弹。消费端看目前下游部分加工企业表示7、8月订单情况不及5月,另外目前下游加工企业开工率有所回落,铝棒库存亦出现拐点,侧面反映出消费略有转弱的迹象。短期来看宏观利多因素再次凸显,价格短期有反弹的空间。对于冶炼企业来说,可以考虑逢高卖出套保。对于加工企业来说,待消费淡季来临之后,价格若再次回落,可以考虑进行逢低买入操作。 操作策略: 宏观情绪略有改善,供应端压力暂不凸显,消费稳中略有转弱,现货库存降幅收窄。预计08合约短期波动区间18400-19200元/吨,建议逢高沽空为主。 热点追踪: 海外疫情发展 一、行情综述 6月末铝价呈现震荡走强行情,价格重心再次上移。电解铝社会库存降幅收窄,叠加市场对抛储的忧虑,价格再次回落。在抛储官宣之后,第一批公布投放数量不及预期,市场情绪再次转多。而后美联储声明再次转鸽提振市场情绪。临近月末,美国总统拜登声称白宫与国会两党基本达成协议,1.2万亿基建刺激法案有望落地,有色金属再次受到提振。目前多头情绪再起,铝价有再次走高可能,新的运行区间为18400-19200元/吨。 二、价格影响因素分析 1、国际宏观:美联储声明安抚市场,美基建法案取得进展 鲍威尔国会证词安抚市场,表态将继续尽力支持经济完成复苏,美联储不会先发制人地提高利率。其他美联储官员密集发声,部分官员认为应尽早讨论退出宽松。 拜登团队与两党小组达成一致,基建法案取得进展,不过法案整体规模降至1.2万亿美元。 欧洲经济数据持续向好,制造业PMI维持高位,服务业PMI进一步走高。欧央行行长表态仍然偏鸽。 综上。美联储官员密集发声,但美联储主席对于缩减购债问题表态仍然保守,其安抚市场的意图较为明显,此外,拜登基建法案取得进展,对经济亦有提振作用,短期市场情绪趋稳。 2、国内宏观:“缺芯”影响仍在,汽车产量持续下滑 近日,国家发改委价格司与市场监管总局价监竞争局派出多个联合工作组,赴有关省市就大宗商品保供稳价问题进行调查。工作组将详细了解有关企业参与大宗商品期现货市场交易情况,认真听取中下游企业对上游供货数量和价格变化情况的反映以及打击投机炒作、保障市场供应的建议,听取有关专家、市场机构对加强期现货市场联动监管、维护市场正常秩序的意见。 外汇局数据显示,2021年5月,我国国际收支口径的国际货物和服务贸易收入17330亿元,支出15628亿元,顺差1701亿元。其中,货物贸易收入15907亿元,支出13550亿元,顺差2357亿元;服务贸易收入1423亿元,支出2079亿元,逆差656亿元。2021年一季度,我国经常账户顺差4503亿元,资本和金融账户逆差4507亿元。 财政部数据显示,今年前5个月全国一般公共预算收入接近10万亿元,为96454亿元,同比增长24.2%。全国政府性基金收入接近3万亿元,为29704亿元,同比增长25.6%。 中汽协:2021年6月上中旬,11家重点企业汽车生产完成86.4万辆,同比下降37.7%。其中,乘用车生产同比下降38.1%;商用车生产同比下降35.7%。 3、库存情况:国内电解铝社会库存较上周四减少1.6万吨至87.4万吨 6月24日,国内电解铝社会库存:上海地区9.2万吨,无锡地区33吨,南海地区22.8万吨,杭州地区9.1万吨,巩义地区5.5万吨,天津6.2万吨,重庆0.3万吨,临沂1.3万吨,消费地铝锭库存合计87.4万吨,周度去库1.6万吨。 4、持仓情况:持仓量小幅回落 截至6月27日,上期所铝总持仓445961手,较上月456602减少10641手,6月铝价波动较小,铝总持仓小幅回落。 5、相关图表 图1:LME铝库存(吨)

数据来源:Wind,中信建投期货 图2:上期所铝库存(吨)

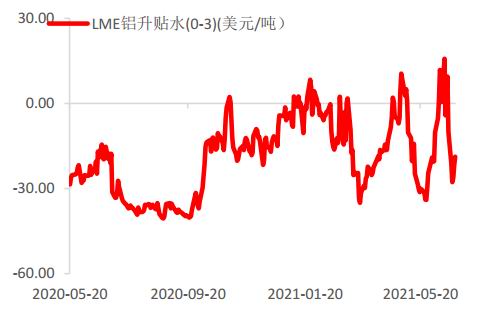

数据来源:Wind,中信建投期货 图3:LME铝升贴水(0-3)(美元/吨)

数据来源:Wind,中信建投期货 图4:国内铝升贴水(元/吨)

数据来源:Wind,中信建投期货 图5:LME3个月铝价格

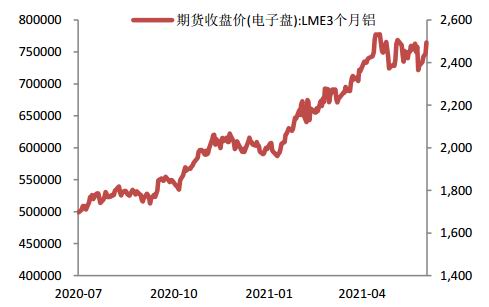

数据来源:Wind,中信建投期货 图6:国内铝主力合约价格与持仓

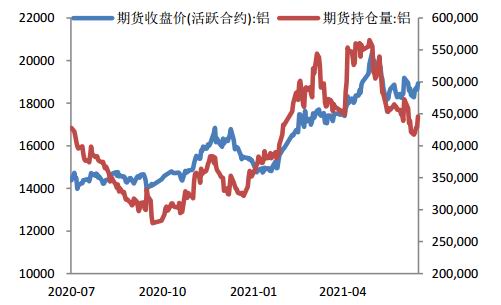

数据来源:Wind,中信建投期货 图7:沪铝(19000, 300.00, 1.60%)2108合约价格走势

数据来源:博易云软件,中信建投期货 三、结论与操作建议 宏观情绪有所改善,基本面略微转空。首次抛储数量不及预期,供应压力暂不凸显。消费端表现较为平稳,库存降幅明显收窄,短期铝价宽幅震荡概率较大。 宏观情绪略有改善,供应端压力暂不凸显,消费稳中略有转弱,现货库存降幅收窄。预计08合约短期波动区间18400-19200元/吨,建议逢高沽空为主。 中信建投期货 王贤伟 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: