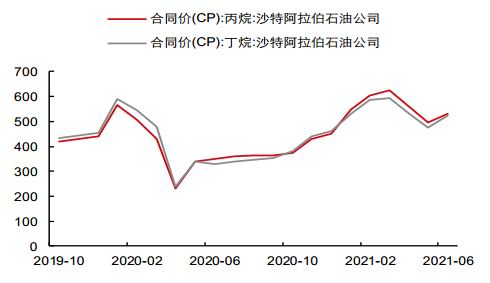

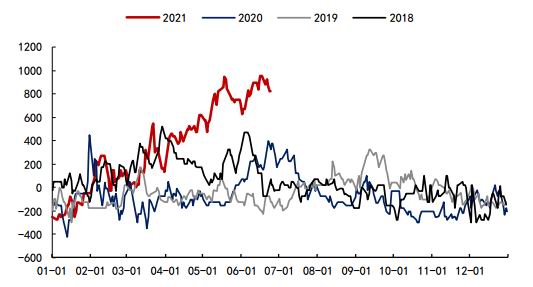

报告要点 2021年下半年,国际油价或维持高位震荡,其商品属性托底,金融属性看顶。得益于油价中枢高位,外盘丙丁烷价格或继续维持高位,对我国进口成本存较强支撑。国内市场预计三季度化工需求维持前高,燃烧需求随着气温降低开始回升,供应端国际LPG市场动态紧平衡,需求端边际增量或使得旺季如期而至。 摘要: 油价三季度或高位震荡,重点关注商品估值与金融溢价的拐点节奏:上半年原油库存基本完成正常化,供需估值抬升基本兑现;预计下半年供需回升库存趋稳,商品估值相对稳定。六月美联储会议维持目前宽松政策,但表态已经渐趋鹰派。后续流动性实质收紧预节奏将影响目前已处于高位的原油金融溢价,成为油价上方拐点边际变量。 外盘强势国内进口成本高位,淡季不淡旺季或可期:二季度CP、FEI整体偏高,我国进口气成本处在相对高位,以华南、华东地区在淡季价格韧性较强。三季度,进口成本或维持高位,国内气温降低带动燃烧需求从谷底开始回升,化工需求维持偏强。 PDH产能投放期集中在下半年,进口丙烷量维持高位:2021年新的PDH装置投产产能有望超过400万吨/年,总的PDH装置产能将接近1000万吨/年,考虑到原料保供和纯度要求,PDH装置的投产会驱动国内纯丙烷进口量的增加。 国内炼厂开工率持续回升,进口美国货源持续增加:一季度、二季度进行检修的炼厂纷纷恢复开工,主营炼厂平均开工率低位回升。未来我国进口市场也会更多参考代表美国货源的FEI价格,CP和FEI丙烷价差、国内和日韩丙烷冷冻货价差可能会进一步缩小。 现行交割规则下,期现升水结构或延续:在期现结构上预计出现旺季升水华南现货的情况。在估值上市场交易较多的基差,分地区仓单注册情况,尤其是内外价差有助于判断盘面估值和情绪。 策略建议:1)单边:逢低多PG2109开始的旺季合约;2)套利:关注PG2109之后的旺季合约反套机会 风险提示:原油价格大跌,持续高温天气,PDH投产不及预期 一、国际市场:油价行至年内高位,外盘走势先抑后扬 2021年上半年国际油价重心稳步上移。一季度,OPEC+采取克制增产的策略,且欧美地区疫情控制良好,需求恢复较快,原油去库拉动了油价的上涨行情。二季度,印度等地疫情失控,产油国逐步扩大增产规模,伊朗问题等不确定因素共同作用下,油价上涨幅度放缓,波动性加大。但后期印度疫情出现明显拐点,欧美需求快速恢复,在供应端并未出现大幅增量的情况下,油价维持震荡走强。 国际原油方面走势乐观,作为副产品的液化气也寻求到有力支撑。二季度CP、FEI整体偏高,我国进口气成本处在相对高位。其中6月CP丙烷掉期首行和FEI丙烷首行掉期均超过过去三年同期的最高位置。在接连上行的市场行情下,下游多有买涨入市心理,且新冠疫情得到控制也对市场整体需求有所提振,国际市场买兴较为强劲。也直接带动了国际现货价格的走高。 图表1:CP价格走势 单位:美元/吨

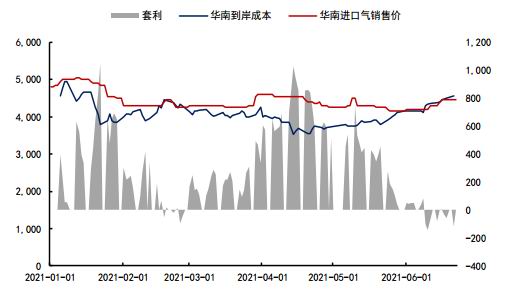

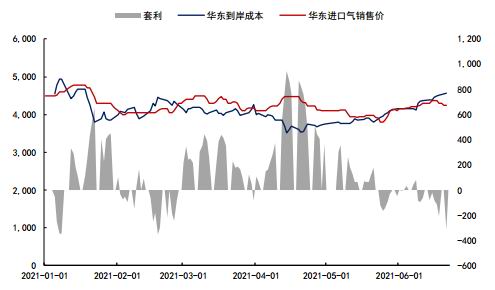

资料来源:Wind 中信期货研究部 图表2:远东到岸价 单位:美元/吨

资料来源:Wind 中信期货研究部 图表3:中东北美丙烷价差 单位:美元/吨

资料来源:Wind 中信期货研究部 图表4:进口气到岸成本 单位:元/吨

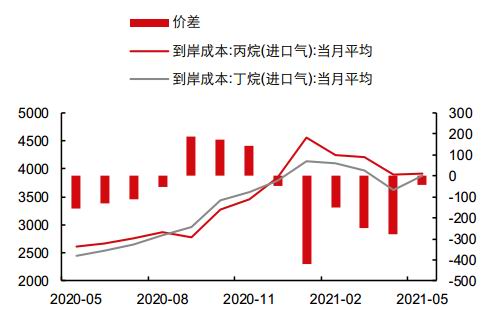

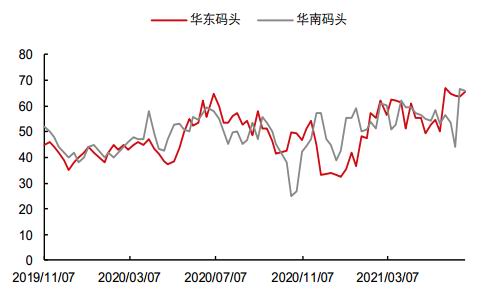

资料来源:Wind 中信期货研究部 二、国内市场:高进口成本支撑下,国内市场淡季不淡 国内市场涨价多依托于进口成本上调。二季度外盘价格偏强,在偏高进口成本支撑下,以华南、华东地区为代表的国内市场价格韧性较强。我国华南、华东地区多以进口气为主、国产气为辅。以华南地区为例,近60%以上的区内资源是依靠进口气进行补充。因此国内现货价格对进口气价格的敏感性较高,广州石化现货价格和外盘CP、FEI相关性均超过了0.9。 4月,国内市场与国际市场走势差异性明显,内盘明显强于外盘,进口套利窗口打开,理论套利估值超过800元/吨。4月沙特CP环比3月宽幅下调,直接导致4月份的进口到岸成本呈现下调预期,而在4月中上旬,国际市场供应量增加,市场买方心态受到冲击,进口成本从4000元/吨左右跌至3550元/吨左右。但国内同期表现却出现上行趋势,清明节后终端补货需求及炼厂检修供应收窄支撑,现货市场上成交稳步上涨,各地区均呈现较为积极的涨势。 5月,进口成本持续推高,然而国产气供应因炼厂检修结束逐渐增加,国内现货价格推涨空间受限,国内市场进口气销售套利空间较4月明显收窄。气温逐渐回升牵制终端需求恢复缓慢,加之码头到船集中销售氛围平平,在疲软的需求面前现货价格难以好转,国内市场表现欠佳,且有炼厂气低价牵制,进口气外售价格连续回落,双重牵制下,套利市场难有好转,出现亏损趋势。 6月,国际市场走势维持偏强,我国进口成本不断上升,内外套利空间较5月进一步收窄,目前进口气外售套利窗口已于6月暂时关闭,进口气外售重回负利润阶段。7月CP预期涨幅不断增加,导致国际现货价格连续拉涨,进口成本直逼4500元/吨。但同时,目前国内市场价格虽也有上行趋势,但受国内持续的淡季影响业者心态,加之天气炎热,下游三级站多以低库存运作,国内买兴动力不足。 图表5:LPG华南地区价格 单位:元/吨

资料来源:Wind 中信期货研究部 图表6:LPG华东地区价格 单位:元/吨

资料来源:Wind 中信期货研究部 图表7:华南LPG进口套利 单位:元/吨

资料来源:Wind 金联创 中信期货研究部 图表8:华东LPG进口套利 单位:元/吨

资料来源:Wind 金联创 中信期货研究部 3月以来,LPG期货的主力合约均为近月淡季合约,在国际市场走势相对坚挺和现货市场季节性弱势压力牵制下,强现实与弱预期并存,盘面较充分交易了现货下行预期,持续深度贴水。此外,由于3月仓单到期限制了买方将仓单转抛的可能,同时当时仓单提货后处理现货困难较大,接货方面临异地接货问题,使得过去的仓单溢价在此时转为仓单折价,导致盘面持续大幅贴水现货。 4月,清明节后终端补货需求及炼厂检修供应收窄支撑,现货市场上成交稳步上涨,利好带动上旬期货盘面震荡走高,然而5月CP预期走跌牵制上行阻力较大,陆续出现华东、山东地区新仓单牵制,业者操盘谨慎,利空牵制期货盘面,市场活跃度表现一般,整体呈现宽幅震荡为主,然而后期随着利空情绪逐渐释放,空头大幅减仓,临近月末期价震荡上扬。 进入5月至6月下旬,国内基本面其实依旧比较弱,然而外盘市场及原油价格走势突破此前压力位,提振市场心态,多头氛围浓厚,期货市场延续上涨势头,盘面在大幅拉涨后震荡中枢明显上移,但继续上冲阻力仍在,多以高位震荡为主。 图表9:LPG期价、基差 单位:元/吨

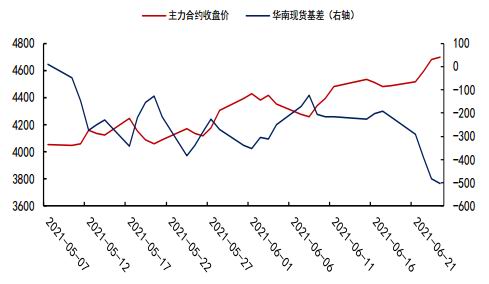

资料来源:Wind 中信期货研究部 图表10:LPG期货月差 单位:元/吨

资料来源:Wind 中信期货研究部 图表11:各区域仓单情况 单位:手

资料来源:Wind 中信期货研究部 图表12:PG2105至PG2108多空持仓(总)单位:手

资料来源:Wind 中信期货研究部 三、碳四需求:汽油产量回升提振,调油需求表现亮眼 山东地区区域内LPG来源多以炼厂原油加工过程中产生。能源行业素有“全国地炼看山东”的说法,因为山东化工油气消费占比大,地炼深加工占比高,成为LPG深加工集中地。由于山东地区LPG偏向化工原料用途,所以在定价上同原油、汽油以及汽油添加剂原料的关联度更高。 由于今年主营及地方炼厂开工负荷整体保持较高水平,故而国内成品油供应整体表现充足。2021年1-5月份,国内汽油产量7609.5万吨,同比上涨15.7%。2021年3月以来每月中国汽油产量同比2019年同期均有明显增加。国内汽油需求表现坚挺,尤其是上半年假期带动以及天气转热,提振汽油需求。 以异辛烷为主的烷基化组分辛烷值高、抗暴性好、蒸气压低、硫含量低、不含烯烃芳烃和氧,是理想的清洁汽油调和组分。2021年上半年烷基化装置利润整体表现可观,其中山东利润较往年好转程度尤为明显,最高盈利值一度突破800元/吨的水平,创下年内新高。山东烷基化装置5月份平均利润491元/吨,成为2014年以来最高单月盈利水平。当前烷基化产业链较高的利润空间最大的原因在于醚后成本给予的让利,二季度以来醚后碳四价格走势一反往日的强势,价格相对烷基化油来讲明显弱势,烷基化装置成本下滑给予利润较大的盈利空间。 2021年上半年MTBE整体装置利润先涨后跌,装置开工处于近三年中位水平。一季度,国内MTBE行情持续处于上涨通道,4月中上旬受供应量预期下降以及汽油税票成本增加的影响,下游对于汽油原料的采购十分积极。不过进入4月下旬之后,随着市场进入库存消化期,下游采购意向开始下降,且原料成本的增加导致MTBE装置盈利能力出现明显下降。 图表13:我国汽油产量 单位:万吨

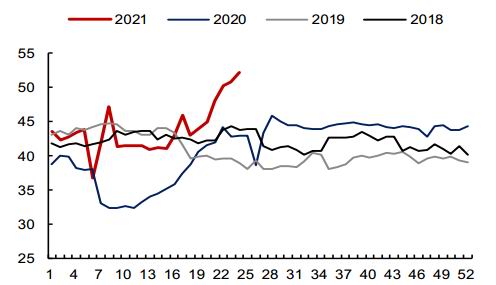

资料来源:国家统计局 中信期货研究部 图表14:山东民用气、醚后C4价格 单位:元/吨

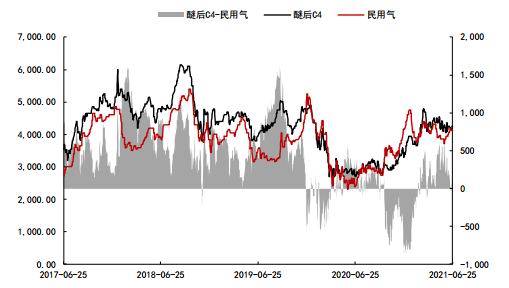

资料来源:Wind 中信期货研究部 图表15:山东烷基化装置开工率 单位:%

资料来源:卓创 中信期货研究部 图表16:山东烷基化装置毛利 单位:元/吨

资料来源:卓创 中信期货研究部 图表17:全国MTBE装置开工率 单位:%

资料来源:卓创 中信期货研究部 图表18:全国MTBE装置毛利 单位:元/吨

资料来源:卓创 中信期货研究部 四、碳三需求:年内主要需求增量,装置投产集中在下半年 C3烷烃深加工方面,在经历了一季度临时检修期后,随着先前临检装置陆续恢复开工,而PDH装置可观的利润绝对值将会促使开工率维持高位。且2021年新的PDH装置投产产能有望超过400万吨/年,总的PDH装置产能将接近1000万吨/年,在需求端将对LPG形成明显的提振。当前投产的PDH装置中,除浙石化会使用一部分自产丙烷作为原料,其余装置均以进口丙烷为生产原料,将明显提升我国的丙烷进口量,增幅更多将会体现在今年下半年预计会投产4-5套装置。 考虑到原料保供和纯度要求,PDH装置的投产会驱动国内液化气进口量的增加。2020年3月开始企业可以申请豁免美国货的进口征税之后,相对低价的美国货快速回归,尤其是去往华东、华北和山东PDH装置的美国货较多,后期随着国内和日韩的丙烷冷冻货现货价差开始回落,美国货在国内的份额可能进一步增加。 图表19:2021年PDH投产计划

资料来源:金联创 中信期货研究部 图表20:PDH开工率 单位:%

资料来源:隆众资讯 中信期货研究部 图表21:PDH开工毛利 单位:元/吨

资料来源:隆众资讯 中信期货研究部 五、供应:炼厂检修国产供应减少,5月进口到船量创新高 国内LPG多来自炼厂加工原油过程中得到的副产品,因此其产量和炼厂加工原油量及炼厂开工率是正相关关系。一、二季度是中国主营炼厂传统的检修旺季,今年上半年,国内主营炼厂检修装置较过去两年增多,九江石化、抚顺石化、济南炼厂、上海石化、中海油惠州二期等炼厂纷纷进行检修,从而导致3、4月份国内主营炼厂平均开工负荷处于较低水平。但自5月份开始,主营炼厂检修减少,前期进行检修的炼厂纷纷恢复开工,主营炼厂平均开工率低位回升。 国内新增产能方面,2021年预计投产的炼厂产能主要是浙江石化二期(2000万吨/年)和盛虹石化(1600万吨/年),这两套新装置均作为炼化一体化项目,基本都配套了乙烯裂解、烷基化、MTBE等炼厂气深加工装置。从全年来看,国内液化气产量增加约150万吨,炼厂自用量增加,外放商品量减少。在今年LPG需求增幅仍有7%左右的预期下,进口资源将作为国内供需缺口的重要补充。 图表22:国内LPG产量 单位:万吨

资料来源:国家统计局 中信期货研究部 图表23:国内LPG商品量 单位:万吨

资料来源:隆众资讯 中信期货研究部 图表24:主营炼厂开工率 单位:%

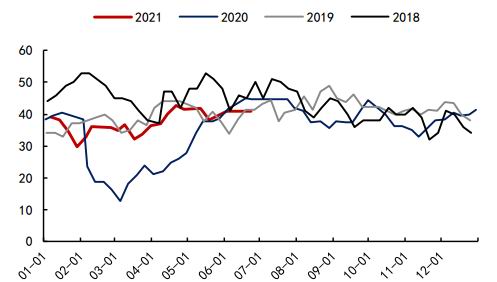

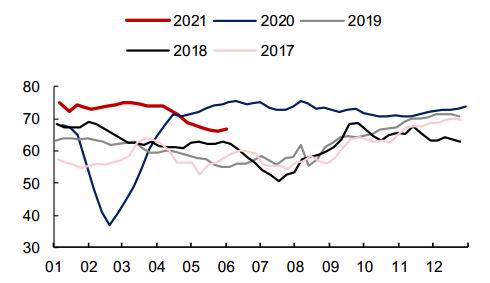

资料来源:国家统计局 中信期货研究部 图表25:山东地炼炼厂开工率 单位:%

资料来源:Wind 中信期货研究部 图表26:2021年三季度部分主营炼厂检修计划

资料来源:卓创资讯 中信期货研究部 图表27:2021年三季度部分独立炼厂检修计划

资料来源:卓创资讯 中信期货研究部 进口市场方面,据海关总署公布,2021年1-5月中国LPG进口总量在991.7万吨,较2020年1-5月进口总量757.5万吨,同比增加234.2万吨。增量主要来自华东地区,由于中国烷烃深加工产能进一步扩大,对于进口气需求不断增加。目前华东、华北、山东地区以进口北美资源为主,华南地区仍将中东地区作为最大的进口来源地。 从进口来源国来看,2021年1-5月中国LPG进口来源国排名前五位的分别是美国、阿联酋、阿曼、卡塔尔和其他地区。2021年1-5月来自美国的货源共计340.5万吨,占比34%。自中国对美国商品排除工作展开后,中国进口企业对美国货源采购量明显加大,并赶超阿联酋成为中国进口采购量最大的国家,其低廉的价格和优质的丙烷受到北方和华东进口企业的青睐。2021年1-5月来自中东五国的货源共计471.7万吨,占比46.9%,在中东国家中来自阿联酋、阿曼和卡塔尔的货源占主导。随着我国进口来源可选择性增加,未来我国进口市场也会更多参考代表美国货源的FEI价格,CP和FEI丙烷价差、国内和日韩丙烷冷冻货价差可能会进一步缩小。 图表28:2021我国进口丙烷 单位:万吨

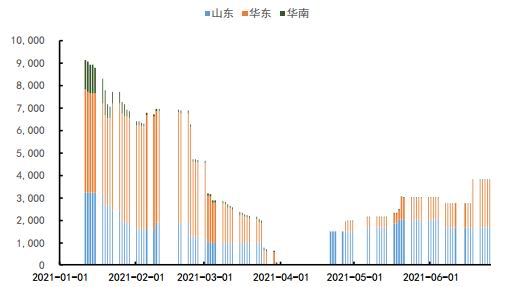

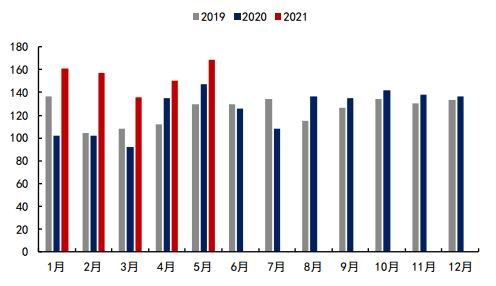

资料来源:海关总署 中信期货研究部 图表29:2021年我国进口丁烷 单位:万吨

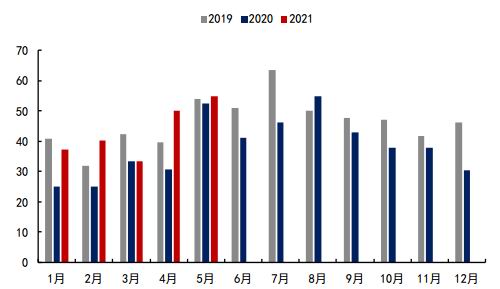

资料来源:海关总署 中信期货研究部 图表30:2021年1-5月我国LPG进口来源国分布

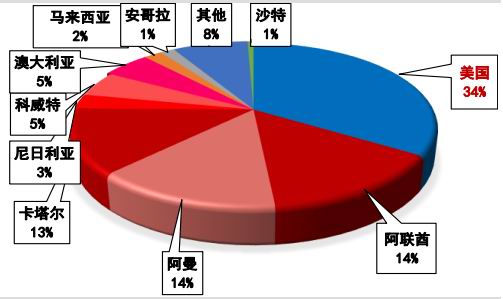

资料来源:卓创资讯 中信期货研究部 图表31:2021年1-5月我国进口LPG地区分布

资料来源:隆众资讯 中信期货研究部 图表32:美国丙烷出口量 单位:千桶/日;美元/加仑

资料来源:Wind Bloomberg 中信期货研究部 图表33:美国丙烷库存 单位:千桶

资料来源:Bloomberg 中信期货研究部 图表34:炼厂库存率 单位:%

资料来源:隆众资讯 中信期货研究部 图表35:进口库存率 单位:%

资料来源:隆众资讯 中信期货研究部 六、下半年LPG市场分析与展望 2021年下半年原油价格有望保持高位震荡行情,主要体现为商品属性托底,金融属性决定顶部。商品属性角度,油价估值修复基本完成,难以继续大幅抬升油价,但可为下方提供较强支撑。疫情复发导致油品需求不及预期,供应端减产驱动去库。上半年库存基本完成正常化,供需估值抬升基本兑现;预计下半年供需回升库存趋稳,商品估值相对稳定。变量关注伊核协议谈判进展及伊朗产量恢复节奏。金融属性角度,短期维持宽松,流动性拐点预期不断提前,将成为影响油价走势的重要边际变量。超宽松货币政策推升物价上行,美国通胀压力渐趋高位,美联储对过渡性通胀容忍度将接受市场考验。六月美联储会议维持目前宽松政策,但表态已经渐趋鹰派。后续流动性实质收紧预节奏将影响目前已处于高位的原油金融溢价,成为油价上方拐点的重要边际变量。下半年重点关注商品估值与金融溢价的拐点节奏。 三季度如果油价维持高位对于外盘丙丁烷价格有着直接利好,对于我国丙烷和丁烷进口成本形成强支撑,为国内LPG市场涨价提供外部条件。 LPG基本面供需角度,2021年原油加工量的增加将带动LPG产量同步增长,但随着国内炼化一体化程度逐渐加深,炼厂深加工装置产能不断增加,LPG商品外放量增幅有限。烷基化及PDH装置将迎来投产高峰,LPG需求稳步增长;三季度化工需求预计会延续良好表现,且下半年新增计划投产装置较多,预计LPG消费边际消费量会继续增加。 我们认为三季度液化气现货价格中枢向上宽幅波动。预计油价维持偏强,而汽油产量、消费量会小幅回落,然而产量和消费量绝对值对醚后碳四存底部支撑;而民用气价格和气温呈负相关,随着夏季进入后期,燃烧消费预计会呈现逐步走强过程。从交割规则上来看,全厂库交割制度和从华南到山东分散的交割厂库对空头更有利,多头接货的顾虑会比较多。但期货仓储费低于现货仓储费和仓单有效期1年这两点也可以为多头所用。这些因素将会反映到市场对交割规则复杂的多空博弈中,在期现结构上预计出现期货盘面旺季升水华南现货的情况。在估值上市场交易较多的基差,分地区仓单注册情况,尤其是内外价差有助于判断盘面估值和情绪。 策略建议:1)单边:逢低多PG2109开始的旺季合约;2)套利:关注PG2109之后的旺季合约反套机会 风险因素:原油价格大跌,持续高温天气,PDH投产不及预期 中信期货 桂晨曦 杨家明 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: