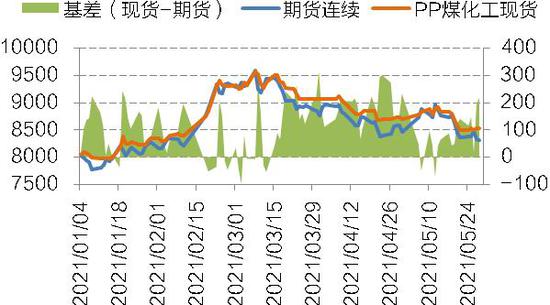

主要结论 供应方面,5月底PE、PP已投产120万吨、135万吨,且6月仍有多套装置计划投产,国内供应增量压力逐步加大,而随着海外供应恢复,PE部分品种进口打开,预计6月进口量环比回升,PP市场出口窗口关闭,未来出口量料大幅回落。 需求方面,目前农膜行业仍处淡季,开工率降至年内低位,薄膜开工持稳运行,线性下游改善乏力,工厂按需采购为主,需求端支撑力度有限,而PP方面新订单一般,且部分制品库存较高,加之高价原料挤压利润,PP下游开工偏低运行,尤其的塑编市场,工厂原料采买意愿较低。 价差方面,5月份供需环境偏弱,91跨期价差维持低位窄幅波动,中期看新装置投产较多,远期市场供应压力增大,跨期方面可关注正套机会。 综合来看,现实供需矛盾并不突出,但随着新产能陆续释放,国内增产压力逐步加大,且进口预期恢复正常,然需求增量又存在不确定性,故市场预期供需转弱,烯烃或将继续承压运行。 风险提示:国内货币政策、装置投产不及预期。 一、行情回顾 5月份烯烃走势分化,PP明显强于塑料(7600, 35.00, 0.46%)。因五一假期石化累库低于预期,节后首周市场连续上攻,但由于下游农膜需求下滑,以及新产能释放预期,塑料市场一路震荡走低,价格回落1月份水平,而PP市场受上游煤化工成本支撑相对抗跌。 基差结构上,塑料2109合约基差在百元以内摆动,而PP2105合约基差呈现先抑后扬。 图1:塑料主力基差

数据来源:wind,国信期货 图2:PP主力基差

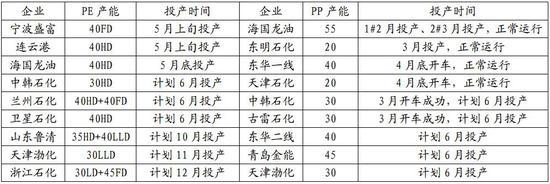

数据来源:wind,国信期货 二、基本面分析 1.投产步入窗口期,国内供应压力增加 截止5月底,PP已新投产135万吨,其中海国龙油、天津石化及东华能源一线均于5月上旬纳入产能统计,而东华能源二线、中韩石化、古雷石化、青岛金能及天津渤化等计划6月份投产。PE方面5月份集中投产120万吨,而中韩石化、兰州石化及卫星石化等装置计划在6月投产。目前来看,虽然装置从开车到稳产需要一段时间,且存在不确定性,但投产窗口期的来临仍对中期市场形成较大的供应压力。 表1:国内投产计划(万吨)

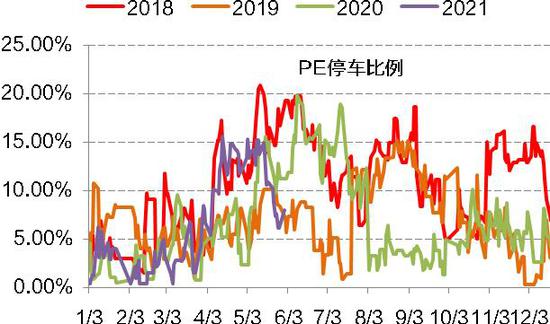

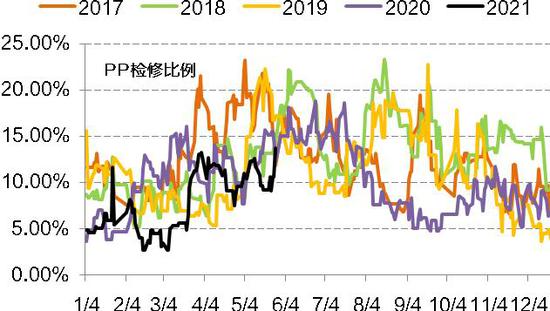

数据来源:卓创 国信期货 从检修来看,5月份PE、PP检修比例处于同期低位,而PE停车比例环比也有明显下降,按照检修计划,二季度PE、PP计划检修损失量明显低于2020年,且检修计划呈逐月递减趋势,考虑到新产能逐步释放,6月份产量同比预计维持高增长,关注计划外检修情况。 图3:PE检修比例

数据来源:卓创,国信期货 图4:PP检修比例

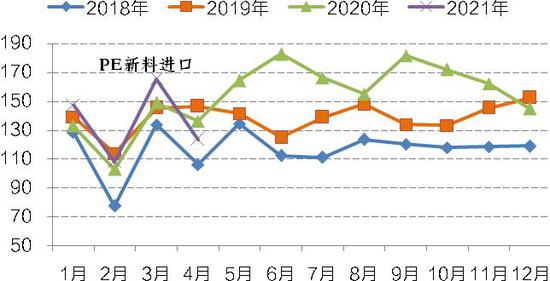

数据来源:卓创,国信期货 2.PE进口预期回升,PP出口料回落 4月份PE进口123.8万吨,同比减少9.3%,环比下降25.2%,1-4月累计进口545.6万吨,同比增长4.5%。春节后内外价差倒挂,进口窗口持续关闭,导致4月到港环比大降,但5月海外供应恢复,美金价

格高位跳水,内外价差快速收敛,且部分品种进口窗口打开,预计6月进口量有望环比回升。 图5:PE进口盈亏

数据来源:wind,国信期货 图6:PE进口量

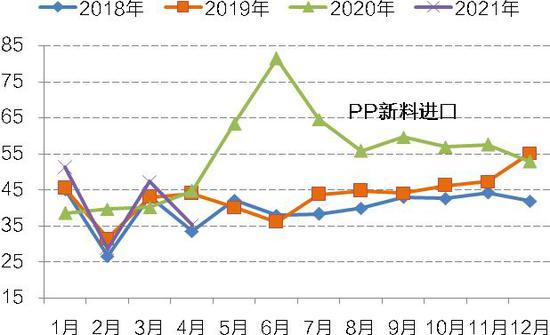

数据来源:wind,国信期货 4月份PP进口35.3万吨,同比减少21.2%,1-4月累计进口161.8万吨,同比减少2.7%。4月份PP出口26.7万吨,同比增长487.7%,1-4月累计出口60.9万吨,同比增长242.0%。随着海外供应恢复,5月美金报价继续下行,出口窗口基本关闭,预计5月出口量大幅回落,但鉴于内外价差倒挂的现实,进口成本对国内市场仍有一定支撑,关注未来出口市场变化。 图7:PP进口盈亏

数据来源:wind,国信期货 图8:PP进口量

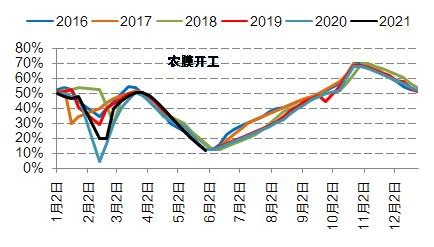

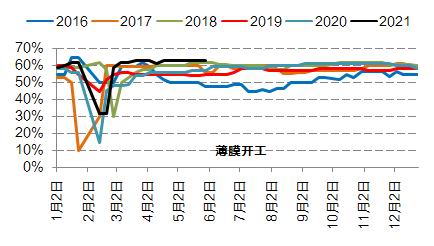

数据来源:wind,国信期货 3.下游仍处淡季,需求支撑有限 截止5月底,线性下游农膜、薄膜开工率分别为12%、63%。目前农膜行业仍处淡季,开工率维持低位,薄膜开工持稳运行,线性下游改善乏力,工厂按需采购为主,需求端支撑力度有限。 图9:LLD下游农膜开工

数据来源:wind,国信期货 图10:LLD下游薄膜开工

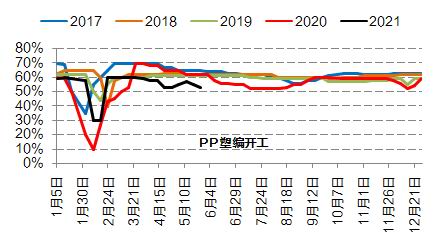

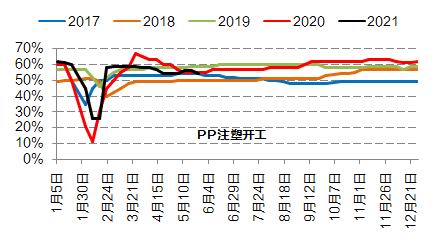

数据来源:wind,国信期货 截止5月底,PP下游塑编、注塑及BOPP负荷分别为53%、58%、54%。由于企业订单一般,且部分制品库存较高,加之高价原料挤压利润,PP下游开工偏低运行,尤其的塑编市场,工厂原料采买意愿较低。 图11:PP下游塑编开工

数据来源:wind,国信期货 图12:PP下游注塑开工

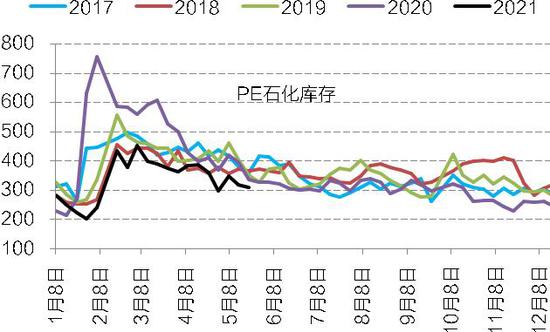

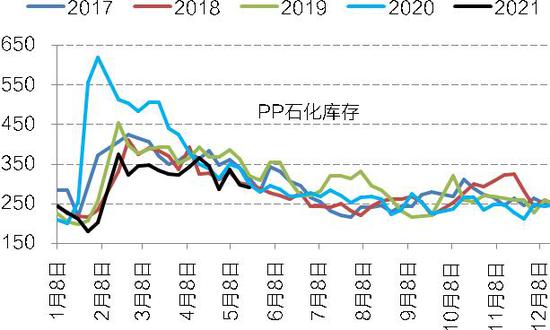

数据来源:wind,国信期货 4.产业链中上游延续去库 从库存来看,五一期间石化惯性累库,节后上游积极去库,但因装置检修比例较低,加之新产能逐步释放,国内产量高位运行,5月份石化去库幅度低于往年同期。 图13:PE石化库存

数据来源:卓创,国信期货 图14:PP石化库存

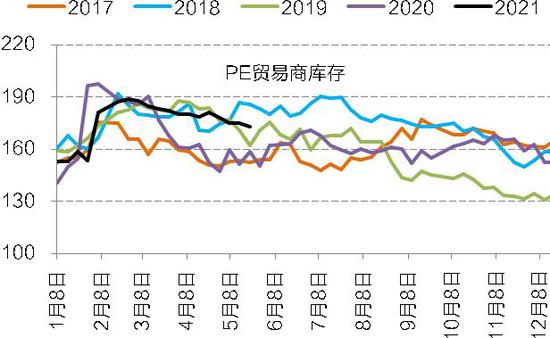

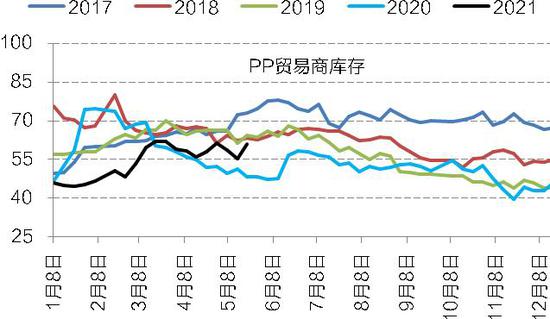

数据来源:卓创,国信期货 目前来看,石化库存处于同期低位,PE贸易商库存略微偏高但仍在可控范围,供需的现实矛盾并不突出,但随着新产能陆续释放,未来供应压力逐步加大,而需求增量又存在不确定性,市场供需预期转弱,去库仍是产业链中上游主流策略。 图15:PE贸易商库存

数据来源:卓创,国信期货 图16:PP贸易商库存

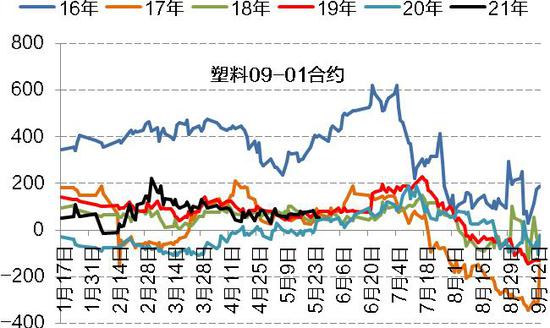

数据来源:卓创,国信期货 5.远期市场承压,关注正套机会 5月份供需环境偏弱,91跨期价差维持低位窄幅波动,中期看新装置投产较多,远期市场供应压力增大,跨期方面可关注正套机会。 图17:塑料跨期价差

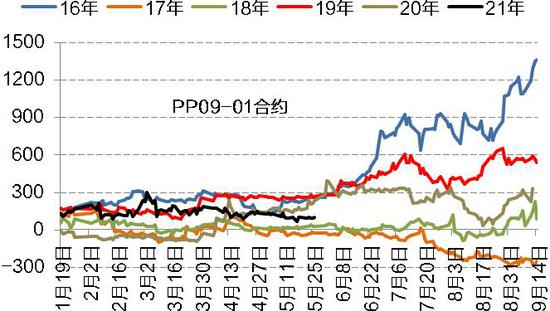

数据来源:wind,国信期货 图18:PP跨期价差

数据来源:wind,国信期货 三、结论及建议 供应方面,5月底PE、PP已投产120万吨、135万吨,且6月仍有多套装置计划投产,国内供应增量压力逐步加大,而随着海外供应恢复,PE部分品种进口打开,预计6月进口量环比回升,PP市场出口窗口关闭,未来出口量料大幅回落。 需求方面,目前农膜行业仍处淡季,开工率降至年内低位,薄膜开工持稳运行,线性下游改善乏力,工厂按需采购为主,需求端支撑力度有限,而PP方面新订单一般,且部分制品库存较高,加之高价原料挤压利润,PP下游开工偏低运行,尤其的塑编市场,工厂原料采买意愿较低。 价差方面,5月份供需环境偏弱,91跨期价差维持低位窄幅波动,中期看新装置投产较多,远期市场供应压力增大,跨期方面可关注正套机会。 综合来看,现实供需矛盾并不突出,但随着新产能陆续释放,国内增产压力逐步加大,且进口预期恢复正常,然需求增量又存在不确定性,故市场预期供需转弱,烯烃或将继续承压运行。 风险提示:国内货币政策、装置投产不及预期。 国信期货 贺维 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: