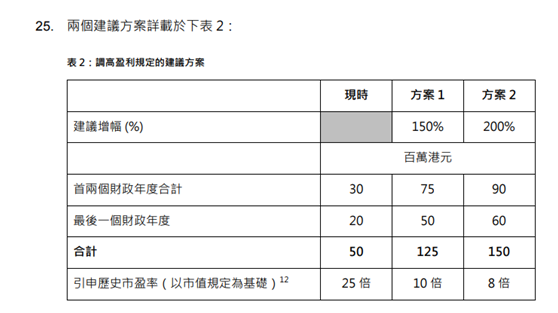

原标题:主板上市门槛大幅调高遭反对,港交所让步了? 来源:证券时报 据证券时报记者获悉,港交所于去年11月份提出提高主板上市门槛咨询,遭到业界强烈反对。囿于此,港交所可能放弃主板上市盈利要求倍增的建议,采取折中办法,将三年累计盈利门槛由原来建议的1.25亿港元调整至8000万港元。 对此,证券时报记者向港交所相关负责人求证,其表示不会对此评论,咨询总结会适时公布。 近年来,港交所频出上市改革新规,一方面旨在加强对新经济独角兽的吸引力,另一方面加大对壳股的打击力度。这让本已成交匮乏的创业板更是雪上加霜,几乎失去融资功能。据了解,港交所有意改革创业板,令其恢复活力。 港交所提高主板上市门槛建议遇阻 港交所为打击“造壳”,拟于2018年将主板上市最低市值门槛,由2亿港元上调至5亿港元,但当时未相应调高盈利要求,于是去年11月底,港交所推出提高主板上市盈利最低要求的咨询,并提出了2个方案。 方案一,跟随早前最低市值增幅上调1.5倍,最近一年盈利最低要求由2000万港元增至5000万港元,前两个财年累计盈利由不少于3000万港元上升至7500万港元,3年累计盈利不少于1.25亿港元。 方案二,是参考1994年至2019年恒指平均增幅,得出2倍升幅,最近一年盈利须不少于6000万港元,前两个财年合计不少于9000万港元,3年累计不少于1.5亿港元。

港交所之所以提出提高主板上市盈利门槛,主要在于2018年对主板上市公司市值规定由2亿港元调高至5亿港元,但盈利保持不变,由此带来了2个问题: 一是导致上市申请人为了满足最低市值要求,调高估值,通过参考增长潜力来证明其偏高的估值合理,但这些低市值发行人一般都是传统行业的中小型公司,在上市后并不能达到上市申请时提交给联交所的盈利预测; 二是,这些低市值发行人可能并非为了业务发展而上市融资,或者估值可能是为了符合市值要求推算所得,目的就是为了造壳便于出售。且这些公司交投量少,股票流动性低,股权集中度高,便于操控,其股价往往在上市不久后大跌,导致投资人损失。 简而言之,因高市值低利润上市规则而出现的套利,所引发的操控市场、买卖壳行为最终都会损害投资者利益,扰乱市场交易。 为了修补这一漏洞,港交所建议提高主板新股盈利要求,却遭到来自证券业、会计界、投行界、以及立法会议员强烈反弹。 上市公司商会总干事黄明伟表示,上调幅度过高,未有兼顾香港本地企业的实际情况,“本地企业可能专注做本土生意,但香港市场就700多万人。港交所只想吸引新经济企业可以理解,但也不能赶绝小型企业上市”。他因此建议维持现有上市盈利要求。 伟达仕律师事务所合伙人孙志伟表示,咨询文件已经严重打击本地企业上市信心,一宗上市费用至少2000万港元,对中小企业来说也是成本,如果上市不成就化为乌有。他又指出,主板盈利要求已经超过20年没有上调,可以上调,但建议幅度不要太大,三年累计不少于7500万港元比较合适。 “近年市场有不少害群之马,为造壳上市,甚至操纵股价,但港交所不应该因此一竹篙打翻一船人。” 孙志伟称。 港交所前非执行董事David Webb同样反对调高主板上市盈利门槛,称港交所有社会责任容纳所有能满足上市要求的公司,但新建议令规模较小的公司别无选择。 据记者了解,港交所可能放弃将上市盈利倍增的建议,并作出让步,将咨询中建议的三年累计盈利由1.25亿港元调整至8000万港元,但仍比目前要求的三年5000万港元高出60%。 创业板成交低迷亟待解决 除了针对主板存在的问题修补漏洞,港股创业板(GEM)同样是问题重重,成为无盈利无现金流的庄家股集中地,而成交低迷几乎让创业板失去了其最重要的融资功能。 此前有媒体报道,港交所正在考虑采取措施令创业板重新活跃,让中小型企业有融资平台。 Wind数据统计显示,创业板一共有368家上市公司,自4月初截至5月6日, 日均成交额最高的为中国有赞(2.4, 0.00, 0.00%),达到1.05亿港元,日均成交额在100万以上的近44家,占比12%,日均成交额在10港元以下的有195家,占比53%。 创业板总市值1489.89亿港元,占港股上市公司总市值0.28%。值得一提的是,创业板目前还有十几家上市公司正在转主板,其中包括市值最高的中国有赞,总市值为414.24亿港元,若中国有赞转板成功,到时创业板总市值仅剩1000亿港元。 数据显示,2018年、2019年、2020年和2021年前四个月,在GEM上市的新上市公司分别有75家、15家、8家和1家,占当年新上市公司总数的比例分别为34.4%、8.2%、5.2%、2.9%;IPO融资分别为50.61亿港元、9.70亿港元、5.54亿港元、0.55亿港元,占当年IPO融资总额的比例分别为1.76%、0.31%、0.14%和0.04%。 今年新股上市方面,只有一家成功登陆创业板,有10家上市发行人递交招股书拟登陆创业板,但是截至目前没有一家通过聆讯。 雪上加霜的是,港交所此前修订《上市规则》,取消创业板发行人转往主板上市的简化转板申请程序,要求创业板转往主板上市的申请人必须委任保荐人,将创业板上市申请人的现金流规定由最少2000万港元提高至少3000万港元等系列措施,加大了创业板转主板难度。 一边是GEM市值不断萎缩,另一边又欠缺新增血液,无成交量。“创业板的改革是非常有必要的,长久下去,创业板完全失去了融资功能,那么其存在也毫无意义,如今的创业板已经是形同鸡肋。”香港一位投行人士向记者表示。 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: