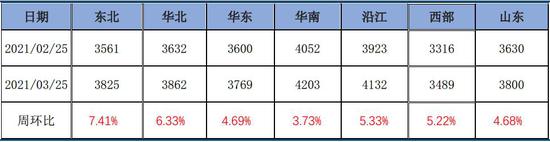

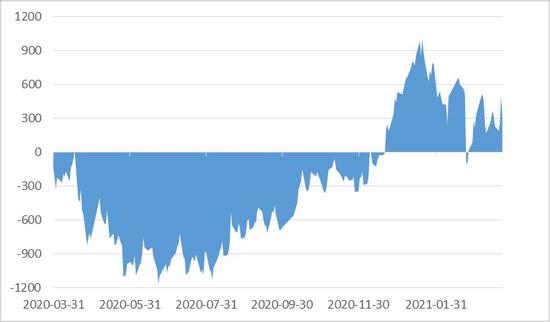

摘要: 行情回顾:期货方面,3月液化石油气主力合约LPG2104小幅下跌,3月末价格较2月末下跌1.87%。现货方面,3月现货报价多数上涨。东北地区民用气现货价格涨幅最大,为7.41%;华东民用气价格涨幅最小,为3.73%。 要闻:2月中国官方PMI数据小幅下降;美国油气钻井数量连续第八个月增加;3月沙特CP小幅上涨。 供需关系:3月国内LPG炼厂产量环比持稳,到港船货增减少,供给面总体呈利多影响。下游需求表现稳中有降,燃烧需求出现季节性下降;化工深加工需求表现持稳,需求端利空价格走势。各地区炼厂库存率小幅下降,港口库存率持稳于高位。 操作建议:短期来看,LPG大概率仍将维持震荡走势,LPG2105上方关注3900-3950压力,下方关注3700-3750支撑,建议暂时观望。中期来看,LPG需求有望季节性走弱,价格有望下跌。后期投资者可背靠3900-3950区间逢高沽空06/07/08合约,并严格设置止损。 不确定风险:原油价格大幅上涨;下游需求恢复超预期。 一、行情回顾 2月25日至3月25日期间,各区域LPG现货价格全线上涨。具体来看,东北地区民用气现货价格涨幅最大,为7.41%;华东民用气价格涨幅最小,为3.73%。期间LPG主力合约LPG2104宽幅震荡,3月累计下跌1.87%。以华南地区价格计算,3月基差变动不大,整体在200-500元区间范围内,截至03.25,华南地区现货均价与LPG2104的基差为301元/吨。 表1:国内各地区民用液化石油气现货(单位:元/吨)报价

数据来源:隆众资讯,中信建投期货 图1:LPG基差变动:LPG华南现货均价-LPG主力合约

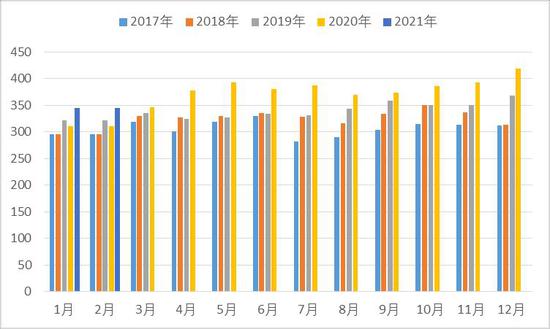

数据来源:Wind,中信建投期货 二、价格影响因素分析 1、宏观/要闻 1.1 2月中国官方PMI数据小幅下降 2月28日,国家统计局发布数据显示,中国2月官方制造业PMI为50.6,前值为51.3;中国2月非制造业PMI为51.4,前值52.4。PMI已连续12个月位于临界点以上,但景气水平较上月有所回落。 1.2 美国油气钻机数量连续八月增加 据美国能源服务公司贝克休斯发布报告,3月美国活跃石油和天然气钻井数量连续第八月增加,油气钻井数量由上月底的411座上升至3月底的417座,环比增加6座。钻井数量连续增加,主要是受到油价上涨影响。 1.3 3月沙特CP上涨 沙特阿美公司2021年3月CP公布值为:丙烷625美元/吨,较上月涨20美元/吨;丁烷595美元/吨,较上月涨10美元/吨。 2、供给分析 2.1 国内LPG产量 据隆众资讯统计,3月全国160家液化石油气生产厂家周度产量均值为41.40万吨,环比2月基本持平。3月LPG产量处于较低水平,主要是受到主营炼厂检修影响,3月炼厂检修较多,导致LPG产量下滑。预计短期内LPG产量仍将处于较低水平,供给端对价格形成部分支撑。 图2:国内周度LPG产量及变动率

数据来源:隆众资讯,中信建投期货 图3:国内月度LPG产量(单位:万吨)

数据来源:国家统计局,中信建投期货 2.2 国内LPG主营炼厂检修情况 据隆众资讯统计,3月LPG炼厂检修计划较多,且持续时间较长,涉及产能较多。短期炼厂检修,将导致LPG产量减少,对LPG价格形成利多支撑。 表2:近期LPG装置检修情况(单位:万吨/年)

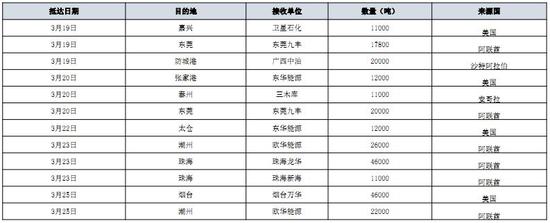

数据来源:隆众资讯,中信建投期货 2.3 LPG进口情况 隆众资讯数据显示,3月1日至3月25日期间,3月码头到船量下降明显,周度进口量在20-30万吨水平。截止到03.25当周,LPG进口船期25.48万吨,环比上周下降6.22万吨。价格方面,3月4月沙特CP预期小幅下跌,最新丙烷预期价格570美元/吨,环比3月初下跌6美元;丁烷预期535美元/吨,环比3月初下跌11美元,短期进口成本小幅下降,对现货的成本支撑有所减弱,预计4月沙特CP较3月将出现较大的下跌。 表3:近期LPG到港情况(单位:万吨)

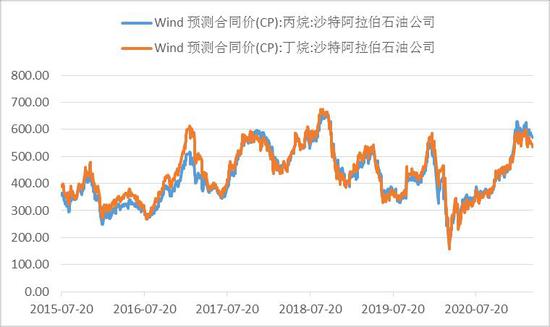

数据来源:隆众资讯,中信建投期货 图4:沙特预测合同价(单位:美元/吨)

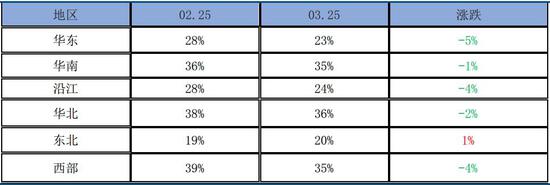

数据来源:Wind,中信建投期货 2.4 LPG炼厂库存 3月国内各地区LPG炼厂库存率多数出现下降,总体的库存率小幅下降。具体来看,3月仅东北地区库存率上升,其余地区库存率下降,华东、华南、沿江、华北、西部地区库存率降幅分别为5%、1%、4%、2%、4%。截至3月底,各地区库存率维持在30%左右,库存率处于中性水平。3月多数地区的炼厂库存率下降,主要是节后下游补库需求较好,且原油价格上涨期间下游买涨较为积极。随着天气转暖,LPG需求季节性下降,后期炼厂库存率上升概率较大。 表4:国内各地区LPG炼厂库存分析(%)

数据来源:隆众资讯,中信建投期货 2.5 LPG港口库存 受到需求疲软拖累,3月LPG港口库存率持稳于高位。华东港口库存率减少0.59%至61.39%;华南港口库存率增加1.01%至62.16%。3月港口库存率持稳于高位水平,华东华南港口库存率都超过60%,利空港口现货价格走势。 图5:华东及华南港口库存率(%)

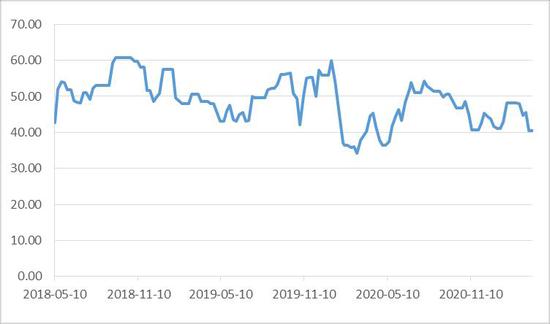

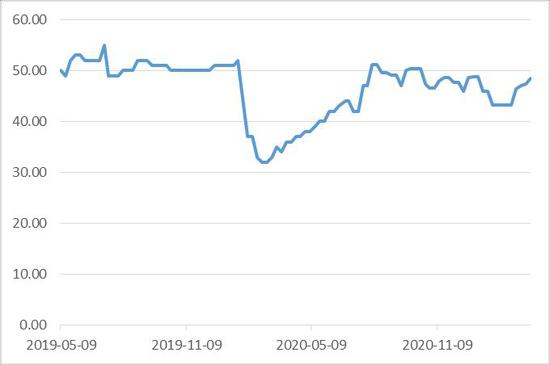

数据来源:隆众资讯,中信建投期货 3、需求分析 3月LPG下游需求表现较为平稳。从燃烧需求看,进入3月以后,全国多地气温明显回升,LPG需求出现季节性下降。从化工深加工需求来看,3月化工深加工需求稳中略降。截止到03.25,国内烷基化油开工率约为48.50%,环比上月末上升5.28%,高于去年同期水平;MTBE开工率为48.04%,环比上月末下降7.56%,接近去年同期水平;PDH装置的开工率为54.32%,环比上月末下降27.07%,低于去年同期水平。随着气温的进一步升高,后期LPG的燃料需求有望进一步下降,预计4月需求将继续维持弱势,将对价格构成拖累。 图6:国内MTBE开工率走势(单位:%)

数据来源:Wind,中信建投期货 图7:国内烷基化开工率走势(单位:%)

数据来源:Wind,中信建投期货 三、持仓与技术分析 从持仓上分析,截至3月底,LPG新的主力合约LPG2105单边持仓3.00万手,较上月末的主力合约持仓变动不大。截止到03.26,LPG2105合约成交量接近5万手,活跃度较上月明显下滑;LPG2105前二十多单持仓2.23万手,前二十空单持仓2.25万手,前二十净空单持仓0.02万手,净空单减少0.05万手,多空力量较为均衡。 从仓单角度分析,截至03.26,LPG注册仓单为775张,较上月末减少3935张。3月仓单大幅减少,主要是由于3月为LPG仓单集中注销期。预计随着仓单数量进一步减少,4月合约的仓单压力明显减少,对近月合约价格有部分支撑作用。 从技术上分析,3月LPG主力合约2104窄幅震荡,价格高点为3941元/吨,价格低点为3804元/吨,价格波动幅度较小。新的主力合约LPG2105也维持区间震荡,变动不大,预计短期震荡概率仍然较大,下方关注3700-3750支撑,上方关注3900-3950压力,建议暂时观望。 图8:3月末(03.26)LPG2105持仓状况

数据来源:大商所,中信建投期货 图9:液化石油气LPG2104合约K线图

数据来源:Wind,中信建投期货 四、行情展望与投资策略 3月LPG期货主力合约LPG2104价格窄幅震荡,整体变动不大;现货价格多数上涨。从基本面看,3月国内LPG炼厂产量环比基本持稳,处于较低水平,到港船货减少,供给面总体呈利多影响;下游需求表现一般,燃烧需求出现季节性下降;化工深加工需求表现持稳,需求端略利空价格走势;各地区炼厂库存率小幅下降,港口库存率维持高位。展望后市,短期LPG大概率仍将维持震荡走势,LPG2105上方关注3900-3950压力,下方关注3700-3750支撑,建议暂时观望。中期来看,LPG需求有望季节性走弱,价格有望下跌。后期投资者可背靠3900-3950区间逢高沽空06/07/08合约,并严格设置止损。 中信建投期货 李彦杰 |

|

|  |

|

微信:

微信:

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html

2025年最全的Python编程与程序化(量化)教程、视频、源码、课件、资源汇总贴:/thread-152864-1-1.html 【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!)

【1981年-2025年欧美期货、程序化、量化杂志、期货电子书等中文翻译目录汇总!】(注册登录后可看!) :

: ,

, :

: