1. 在时间序列分析中, 数学模型是什么?数学公式又是什么?数学推导过程又是什么?... ...

一句话:用数学公式后者符号来表示现实存在的意义。数学是“万金油”的科学,它是作为工作和分析方法运用到某个学科当中。比如在物理学中,数学公式或者数学符号也是表示现实存在的意义,G表示重力,再比如用什么表示分子,这些东西都是现实存在,而通过在数学层面的公式计算或者推导,就能够得到某种结果反推到现实中存在的意义是否准确。说白了是把现实的意义符号化和简单化的表示出来。

2. 时间序列分析属于计量经济学的一个分支。我们知道计量经济学的分析手段主要来自于统计学和线性代数。因此时间序列作为一组数据集合,也是具有其他学科所共有分析数据结构的方法和其自身特有的分析数据结构的方法。

3. 通用的几个基本概念:均值、方差、标准差、协方差、自相性。

一组数据需要观察的话,我们需要了解一下他们的组成结构,正如我们要了解原子、分子、电子等的结构一个道理。

3.1 数据结构现象1:均值

现实存在意义:均值也叫期望(expect),其实专业点儿讲叫期望,也就是个专有名词和普通叫法的区别。这个知道就行了。显示存在的意义可以理解为,一堆数据集合,各自有一种内在动力趋于某种东西,就像地球上的任何物体都趋于地心一样。这种趋于的目标叫“期望”(佛学中讲叫自求),都具有这种趋势。

数学符号表达:

备注:在时间序列中,很多时候用μ来表示期望的这种现实存在意义。要记住这些符号,到再次遇到的时候就能知道是什么现实存在意义,不容易搞混和摸不着头脑。

3.2 数据结构现象2:方差

现实存在的意义:如果数据集合的这条序列有且只有一条,就像一条蛇或者射线一样,有且只有自己的这一组。就存在一个东西叫方差。方:是平方的意思;差:指的是差距。我们知道了“期望”之后,虽然都趋于期望,但是每一个数据距离期望的差距怎么表示,就跟每个省市距离北京的差距的平均在什么水平线上。

数学符号表达:

备注:在时间序列中,很多时候用小sigma方来表示方差,在统计学中用s方表示。

3.3 数据结构现象3:标准差

现实存在的意义:方差平方之后是为了把这个平均差距显示的数值大一些,标准差是把平均显示的这个数值小一些。主要是为了方便观察。因此标准差就是在方差基础上开个平方即可。

备注:在时间序列中,标准差用大写的S表示。

3.4 数学结构现象4:协方差

现实存在的意义:方差理解了。那么协方差的协指的是double,协同,协就是两个的意思。现在如果有两条射线的话,他们分别距离自己的平均值的距离的比较叫做协方差。但是时间序列这类数据只有一组一维的数据。因此协方差的协和滞后去协,简单的滞后一次的话,就是慢一步的数据和正常数据咱俩去协比较。

数学符号表达:

备注:在时间序列中,协方差用γ这个符号来表示。从这个公式可以看出Zt1和Zt2他们分别距离自己的均值去方差,然后在相乘表示协。很简单吧。

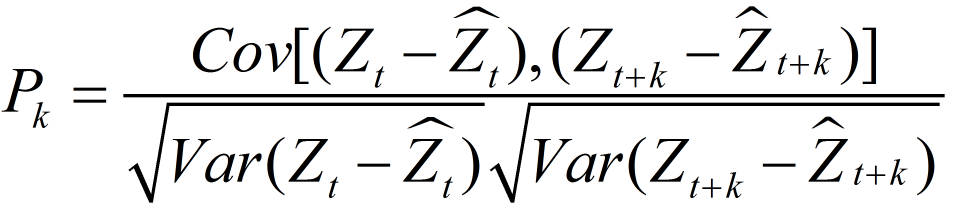

3.5 数学结构现象5:相关性

现实存在的意义:求出协方差之后,我们考虑一个问题就是协方差对应这每一个“协”关系,他们对应得比值是多少,所谓对应的比值可以理解为每一个“协”距离整体的距离比值是百分之几?两个的“协”对应他们的整体距离的比值是百分之几就能够表示他们之间有多相关,这个相关系数越大,表示这两个数值越有关系。可以理解为,如果两个序列,一个是3000多这个基数去变动,一个是10000多这个基数去变动,他们的绝对数据肯定是不一样的,但是他们的变动比率是一样的,所谓相关性也可以理解为把两个值统一化,在同一个维度来评价这两个值的协方差关系,因此在同一个维度来衡量这两个值的协方差关系就叫做相关性。

数学符号表达:

备注:在时间序列中,相关性用ρ这个希腊字母来表示。

4. 时间序列自有的几个基本概念:自协方差、自相关函数、偏自相关函数

4.1 因为时间序列这种数据的特点是一维,勇往直前永不回头。因此如果借用统计学的上面的这些衡量数据特点的意义表示,有些不太适宜。因此根据时间序列数据的这种数据的特点,形成了自协方差、自相关函数、偏自相关函数。看到前面都加了一个自,原因是时间序列没法在找到一个别的数据和自己来进行比较;只能自己和自己来比较,自己和自己的慢几拍(滞后期)的这些数据进行比较,所以加入了一个自。

4.2 正是由于只能自己和自己比较。具有一些性质:

第一个表示自协方差性质,第二个表示自相关性质,第三个表示偏相关性质。

4.3 时间序列数据结构现象1:自协方差

现实存在的意义:如果Yt的期望为0,那么rk = E(YtYt+k) 被称为自协方差函数。

数学符号表达:

备注:继续借用上面的符号,但是在上面加上一个尖头或者念hat(帽子),表示自协方差,与原来的协方差表示意思一样,但是统计数据不一样而已。其中求E的期望符号,用分数表示,原理也是一样。这里的Z的期望只有一个Zt的期望也是Z,Zt+k的期望也是Z,所以后面的滞后减去的期望也是总体期望。为什么两个括号内的Z期望(也可以用μ来表示)是一样的呢?因为这是时间序列平稳性的定义。参照博客中的这个链接。http://www.cnblogs.com/noah0532/p/8449986.html

4.4 时间序列数据结构现象2:自相关函数(ACF)

现实存在的意义:ρk =γk/γ0称为自相关函数,γ0等于1,方差等于1http://www.cnblogs.com/noah0532/p/8449986.html

数学符号表达:

备注:继续借用上面的符号,也是加一个hat。但是这里注意到没有,这里的分母和上面表示相关函数的分母不一样。下面除以是两个标准差乘积,还少一个个数n,这是因为根据“自”的性质,对于较大的n,ρk的分布近似正态分布,均值为ρk,方差ρk为0,Sρk=1/n开根号。1/n*n等于1,所以n就没有了。另外,zt+k和zt近似正态分布,也就是说这个均值会收敛到0,因此计算一个即可。

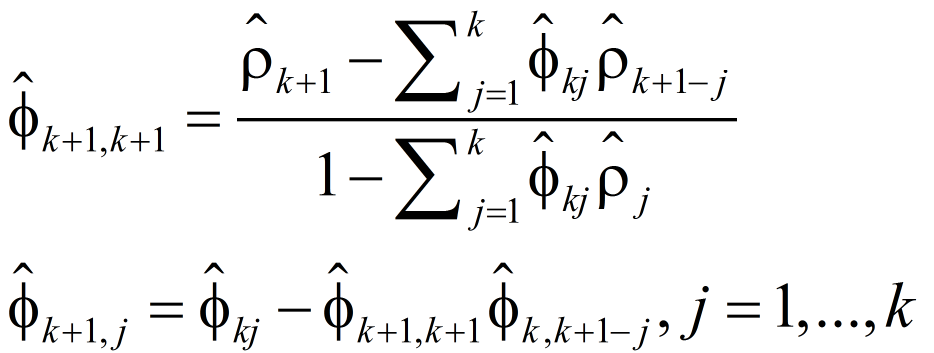

4.5 时间序列数据结构意义3:偏自相关函数(PACF)

现实存在的意义:除了Zt和Zt+k之间的自相关外,我们考场除去了Zt和Zt+k共同线性依赖的敢于变量Zt+1,Zt+2,Zt+3...的影响后的相关,表达式为PCorr(Zt,Zt+k | Zt+1,...,Zt+k-1)。也就是说观察在Zt+1的条件下,Zt和Zt+k的自相关状态是怎么样,以此类推。因此我们有了如下表达式:

数学符号表达:

数学符号表达(递推式):

备注:符号用大写φkk来表示,也可以用一个大小的Pk来表示。在这里我们看到了原先求自相关的分母和分子和统计学意义上求自相关的分子父母又回来了。也就是说,如果用统计学的那种求自相关的方式在时间序列里面求导处理的结果是叫做偏自相关。

5. 小结一下:

时间序列借用统计学的数据结构分析公式,期望还是等于期望。自协方差 = 协方差(期望用一个)。自相关系数 = 相关系数(期望用一个)。偏自相关 = 相关系数(期望各自序列用各自的)。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |