图1

原标题:粘胶短纤:1-8月出口市场亮点简析

【导语】在年内下游市场内销及出口力度收紧态势下,年初粘胶短纤出口量同环比均持偏弱表现,6-8月出口货量趋于向好,8月同环比呈现双增态势;年内粘胶短纤供、需博弈,行业产能集中度加剧,出口货量占比向高端企业集中。

8月出口量同环比呈现双增态势

图1

在国内公共卫生事件逐步控制,复工复产稳步推进,部分积压出口订单等因素支撑下,3月粘短出口约45.63千吨,同比增幅达34.02%,环比增73.01%,外围公共卫生事件继续发酵,出口弱势,4-5月粘短出口量同环比双降。

6月开始,粘胶短纤出口环比连续3个月呈现增量态势,分别为19.59千吨、30.72千吨及37.79千吨,逐月递增,6-7月出口量同比-40.34%、-20%,8月同比转为增长37.47%,同环比呈现双增态势。

6-8月粘胶短纤出口量形势稳步向好,进入9月有粘短企业出口价格高于内销,出口走量支撑下,月内其现货供应始终较为紧俏,而支撑其稳步提价。

出口产销国稳定

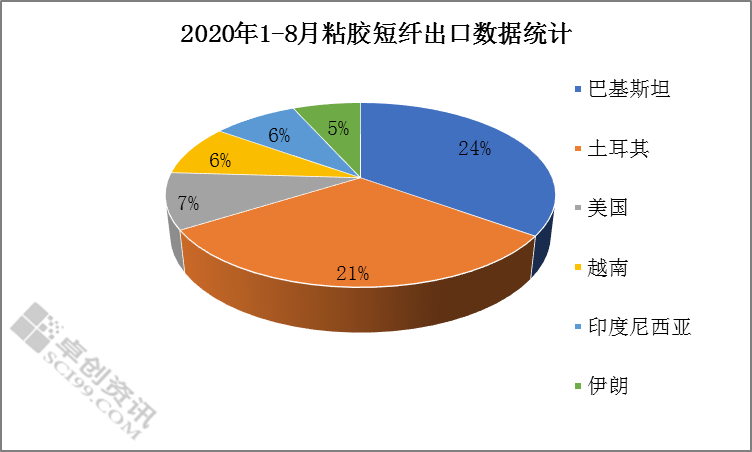

图2

2020年1-8月中国粘胶短纤主要出口产销国,较2019年区域范围基本一致,巴基斯坦及土耳其依旧为主要出口货源流向区域,两者合计出口货量占比约45%,美国所持占比约7%,越南约6%,印度尼西亚约6%。

出口量占比向高端企业集中

图3

在年内下游市场内销及出口力度收紧态势下,粘胶短纤供应被动缩量,诸企业有效在产产能差距悬殊,高端企业装置除部分外在不可抗力影响外,整体保持平稳生产,截止目前,TOP1企业有效在产产能约140万吨,TOP5企业约25万吨。

图4

就2020年1-8月粘胶短纤出口货源收发货地进行分析,与粘胶短纤TOP5有效在产企业产能所在区域相对应,河北地区出口量所持占比约41%,福建、江苏、江西属于某高端企业产能所在地区,出口量合计占比约38%,由此可见,国内两家高端粘短企业合计出口占比高达79%。

年内粘胶短纤企业间有效在产产能、市场需求占有率、客户粘性进入博弈状态,行业产能集中度加剧,出口货量占比向高端企业集中。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |