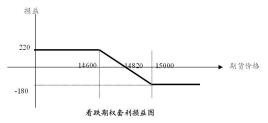

| 时间 | 期货价格 | 15000put | 14600put | 部位损益 |

| 10日后 | 14800 | 520 | 320 | 20 |

| 到期日1 | 15000 | 0 | 0 | -180 |

| 到期日2 | 14600 | 400 | 0 | 220 |

图片附件: e1fe9925bc315c60d727e88e8fb1cb1349547725.jpg (2020-7-1 09:21, 2.97 KB) / 下载次数 22

图片附件: e1fe9925bc315c60d727e88e8fb1cb1349547725.jpg (2020-7-1 09:21, 2.97 KB) / 下载次数 22

| 付出权利金—收取权利金 0.1291 – 0.0818=0.0473 | |

| 最大风险 | 净权利金 0.0473 |

| 最大收益 | 相邻行权价之差—净权利金 0.1– 0.0473=0.0527 |

| 下方盈亏平衡点 | 低行权价+净权利金 3.00+0.0473=3.0473 |

| 上方盈亏平衡点 | 高行权价—净权利金 3.20-0.0473=3.1527 |

| 最大报酬风险比 | 111.4%当标的物价格等于3.1时 |

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |