5月纯碱持续下跌,行业开工率持续回落,下游库存压力累积至月末才出现拐点。

隆众资讯统计,国内纯碱整体开工率66.28%,上周69.19%,环比下降2.91%,其中氨碱的开工率73.35%,上周76.12%,环比下降2.77%,联产开工率59.66%,上周64.19%,环比下调4.53%。12家百万吨企业整体开工率70.01%,上周74.50%,环比下调4.49%。周内纯碱产量46.56万吨,上周48.61万吨,减少2.05万吨,降幅4.22%。轻质碱产量24.85万吨,上周轻质产量24.97万吨,环比减少0.12万吨。重质碱产量21.7万吨,上周重质碱23.64万吨,环比减少1.94万吨。本周国内纯碱厂家总库存164.82万吨,上周171.19万吨,环比下降6.37万吨,降幅3.72%。其中,轻质纯碱88.09万吨,上周90.78万吨,环比下降2.69万吨,重质纯碱76.73万吨,上周80.46万吨,环比下降3.73万吨。去年同期库存量为37.70万吨,同比增加127.12万吨,增幅337.19%。

5月纯碱行业产能利用率持续下降,氨碱、联碱开工率均大幅下降,一方面夏季是纯碱企业集中检修的季节,另一方面由于纯碱价格持续下跌部分厂家已经处于亏损状态而引发自发性降负荷甚至提前检修,周度产量也持续下降,环比4月下降接近10万吨,下降幅度接近20%。但由于下游采购意愿较弱,因此尽管纯碱有效供给持续下降,但直至月末库存才出现下降拐点,但行业产销率逐步回升,叠加供给端短期内不会有大幅增长预期,因此纯碱基本面正逐步好转。需求端平板玻璃(1455, 20.00, 1.39%)月末在产产能逐步回升,点火复产及新增产能将在6-7月集中释放,重质纯碱消费需求有增长的预期,加上重质纯碱价格处于低位,实际消费需求增加也将带动投机性需求,短期内供需节奏将大概率呈现错配走势,但中下游环节库存量依然较高,纯碱补库速度难以企及5月平板玻璃的补库速度,库存大概率将维持缓慢下降状态。从生产工艺来看,氨碱法目前仍有部分生产利润,因此企业复产意愿相对较强,而由于氯化铵价格持续走高也使联产法企业开工意愿强于氨碱法。轻碱与重碱下游构成完全不同,重碱下游绝大部分对应浮法玻璃,而轻碱下游较为分散,无机盐、印染行业等均占一定比例,轻质纯碱下游行业大部分为重污染行业,产能处于缩减周期,叠加疫情影响产量布匹、氧化铝等产品产量同比出现明显萎缩,短期内轻重质纯碱价差有所扩大,也将企业有可能将增加部分重质纯碱产量

纯碱现货价格跌至底部,原料端动力煤(547, -2.20, -0.40%)等燃料价格持续上涨,生产成本逐步上移,进一步压缩纯碱行业微薄的生产利润,亏损企业数量持续增加,也引发企业自发性减停产的意愿,现货价格反弹动能逐步增加。但期货09合约目前升水现货价格接近300元,估值依然相对偏高,不宜进行单边做多,建议观望。

1.现货价格

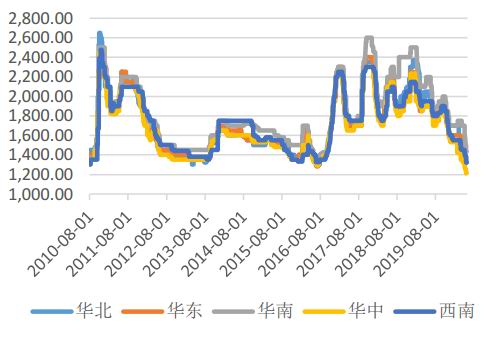

重质纯碱价格

资料来源:wind,广州期货研究所

轻质纯碱价格

资料来源:wind,广州期货研究所

重质纯碱方面,5月29日,东北地区重质纯碱送到价1400,月环比下跌50,华北地区重质纯碱送到价1300,月环比下跌150,华东地区重质纯碱送到价1250,月环比下跌150,华中地区送到价1250,周环比下跌20,华南地区重质纯碱送到价1350,月环比下跌350,西南地区送到价1280,月环比相对150,西北地区出厂价1960,月环比下跌120。

轻质纯碱方面,5月29日,东北地区送到价1330,月环比下跌130,华北地区送到价1250,月环比下跌100,华东地区送到价1050,月环比下跌180,华中地区送到价1050,月环比下跌100,华南地区送到价1300,月环比下跌350,西南地区送到价1250,月环比下跌80,西北地区出厂价960,月环比下跌120。

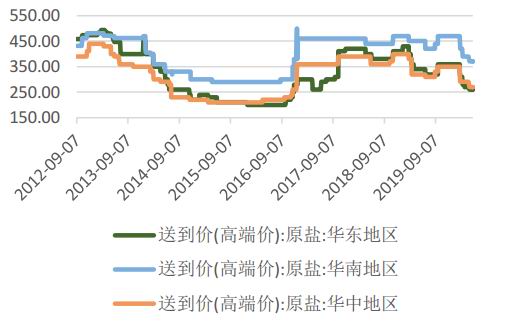

2.原盐

低端原盐送到价

资料来源:wind,广州期货研究所

高端原盐送到价

资料来源:wind,广州期货研究所

江苏原盐送到价

资料来源:wind,广州期货研究所

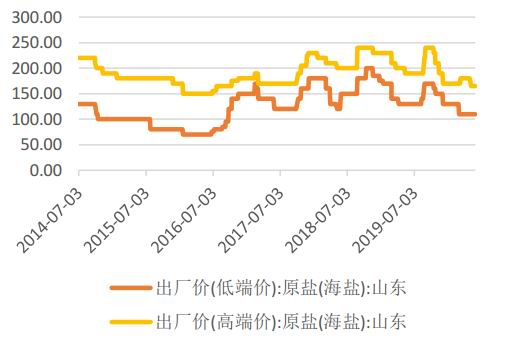

山东原盐出厂价

资料来源:wind,广州期货研究所

5月末原盐价格有所下跌,下游碱厂开工相对低位,原盐采购量下降,为清理库存部分矿井下调报价。

原盐产量当月值

资料来源:wind,广州期货研究所

原盐产量累计值

资料来源:wind,广州期货研究所

1-3月原盐产量797万吨,同比下降1.2%。受疫情影响原盐产量出现明显下降。

3.纯碱库存

纯碱厂家库存

资料来源:wind,隆众资讯,广州期货研究所

纯碱周产量

资料来源:wind,隆众资讯,广州期货研究所

5月纯碱厂家库存164.62万吨,环比增加3.755万吨,本周产量46.56万吨,环比下降7.76万吨。

4.纯碱产量

纯碱产量季节性

资料来源:wind,广州期货研究所

纯碱累计产量

资料来源:wind,广州期货研究所

1-4月纯碱产量896.5万吨,累计同比下降1.6%。4月纯碱当月产量235.4,当月同比下降0.9%,降速持续缩窄,但5月纯碱检修企业增加,行业产能利用率持续下将,预计5月当月纯碱产量将有明显下降。

5.表观消费量

纯碱表观消费量

资料来源:wind,广州期货研究所

纯碱产销率

资料来源:wind,广州期货研究所

5月末纯碱表观消费量持续增加,产销情况也逐步好转,库存也开始出现拐点。

5.平板玻璃产量

平板玻璃产量当月值

资料来源:wind,广州期货研究所

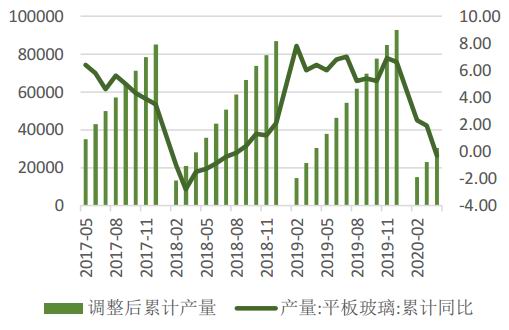

平板玻璃产量累计值

资料来源:wind,广州期货研究所

4月平板玻璃产量7480万重量箱,当月同比下降6.8%,1-4月我国平板玻璃产量为3.04亿重量箱,同比下降0.3%。一季度我国处于疫情爆发高峰阶段,但由于平板玻璃行业生产较为刚性,强行减少投料将影响生产线是用寿命,因此生产较难调节,即使疫情高峰并未对产能利用率有明显下降。但4-5月陆续有生产企业进行放水冷修操作,计划外冷修产能大幅增加,也造成平板玻璃有效供给出现下降,因此4月平板玻璃产出环比下降明显,1-4月累计产量转为负增长,预计5月产量仍将有所下降,但由于平板玻璃企业效益回升,6-7月有部分产能点火复产,6-7月份平板玻璃产量将止降回升。

6.印染行业与氧化铝

布匹产量累计值

资料来源:wind,广州期货研究所

氧化铝产量累计值

资料来源:wind,广州期货研究所

轻碱下游印染布匹以及氧化铝产量同比依然处于负增长状态。

7.纯碱出口

纯碱出口量

资料来源:wind,广州期货研究所

纯碱出口利润

资料来源:wind,广州期货研究所

2020年4月我国纯碱出口量为115899.34吨,累计出口量为449428.78吨,4月出口金额为2298.79万美元,累计出口金额为9238.82万美元,4月出口均价为198.34美元/吨,累计出口均价为205.57美元/吨,出口量环比下调29.67%,出口量同比下调14.28%,与上年同期数量相比下调7.80%。

以上资讯仅供参考,不作为投资依据。

广州期货 王喆

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |