(和讯财经原创)

一、基础介绍

(和讯财经原创)何谓收益率曲线(Yield Curve)

(和讯财经原创)收益率曲线是指零息债券的收益率与其到期日之关系-横轴为各到期期限(Time to Maturity),纵轴为相对应之到期收益率(Yield to Maturity),用以描述两者之关系。

(和讯财经原创)(和讯财经原创)

为何需要估计收益率曲线?

(和讯财经原创)从固定收益证券的投资与操作来看,掌握市场的收益率曲线是进行投资的首要工作,因为收益率曲线具有下列义涵:

(和讯财经原创)代表性

(和讯财经原创)收益率曲线代表一个市场的利率结构,能够真实反应出一个市场短中长期利率的关系,对投资者操作长天期或短天期债券十分重要。

(和讯财经原创)操作性

(和讯财经原创)收益率曲线是根据市场上具有代表性的交易品种所绘制出来的利率曲线,这些具代表性的品种称为指标债券,由于指标债券必须具备流动性大、交投热络的条件,因此具备可操作性。投资者可以根据收益率曲线上的利率进行操作

(和讯财经原创)解释性

(和讯财经原创)收利率曲线对固定收益证券的价格具有极强的解释性,了解曲线的结构有助于了解债券价格。如果某一支债券价格偏离了根据收益率曲线推算出来的理论价格,通常会有两种情况:一是该支债券流动性不足,因此偏离的价格无法透过市场机制加以修正,二是该支债券流动性足够,这种偏差将只是短暂现象,很快就会被拉回合理价位。

(和讯财经原创)分析性

(和讯财经原创)在进行债券的资产管理与风险分析时,收益率曲线是必要参考的数据:在许多财务金融的应用上,如未来开放利率衍生性商品后,对于这相商品的订价,以及利率相关商品风险管理制度等,收益率曲线均是不可缺少之基本数据。

(和讯财经原创)(和讯财经原创)

二、名词解释

(和讯财经原创)“收益率曲线” 以及“期限结构” 两个名词常被国内投资人混淆,虽然两者的概念很类似,但是定义截然不同,在债券市场上的应用也完全不一样,因此投资人有必要把这两个名词的观念搞懂。

(和讯财经原创)(1)

收益率曲线(Yield Curve)

指的是附息债券到期收益率(Yield to Maturity) 和剩余年期的关系,代表着如果当下持有这个剩余年期的债券而且持有到期,包含期间所有的利息收入与期末的本金反还,整体的内部投资报酬率(Internal Rate of Return)。

(2)

期限结构(Term Structure)

指的是计算未来一笔现金流当前现值所用的贴现率(Discounted Rate) 和该笔现金流距今年期的关系,代表持有这笔现金的时间价值。

由以上定义可知:“收益率曲线” 与“期限结构”在学术上是有严格区别的,分别有着各自的定义。而一般通称的即期利率(Spot Rate) 指的是期限结构上某一个年期点上的利率,因为相对于远期利率的概念,因此称为即期利率。

(和讯财经原创)(和讯财经原创)

由于期限结构制作方法较为复杂,因此以下先探讨收益率曲线的制作方式。

(和讯财经原创)(和讯财经原创)

三、红顶收益率曲线的制作思路

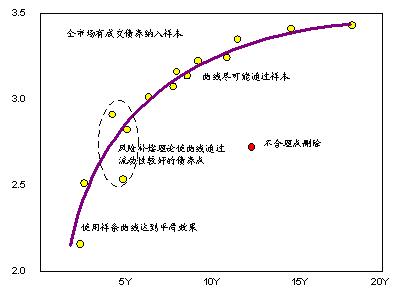

(和讯财经原创)红顶收益率曲线的制作思路就是使制作出来的收益率曲线具备前文所说的代表性、操作性、解释性。为了具有代表性,因此采用市场全部有交易的债券为样本(当然,必须扣掉极不合理债券),为了具有操作性,必须让曲线尽可能通过市场的观测点,为了具有解释性,因此透过债券风险补偿的学理来设计流动性指标。

(和讯财经原创)(和讯财经原创)

红顶收益率曲线的制作思路图示

(和讯财经原创)

(和讯财经原创)

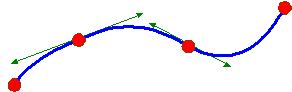

此外,曲线必须尽可能的平滑,使期限变化过程中利率变化最为平缓。由于作为指标的债券数目有限,无法单靠指标债券把整个收益率曲线连续完整的绘制出来,传统上绘制收益率曲线时,习惯把两个利率点用直线连接起来,这样做法虽然简单、直观,但是在利率点前后短期时间利率变化极大,无法真正解释实际利率的状况,实务上并不合理,且对精确评估市场利率以及用收益率曲线估计债券效率市场价格会出现极大的偏差。

(和讯财经原创)(和讯财经原创)

针对这个问题,可以用平滑线的技术来加以解决:以所有可以计算到的收益率曲线的年期与利率为已知点,然后应用物理力学的原理,想象一个具有韧性的物质加以外力弯曲,使其通过所有点,这样形成的曲线是自然界最优化的曲线。计算方式需用到力学上,各点所受邻近两个(以上) 点的外力总和相等的特性,通过微分方程可以解出一组解,可以描述这样的曲线。

(和讯财经原创)

(和讯财经原创)

这样做的好处是:

(和讯财经原创)(1)

通过观测点,具有可操作性

(2)

曲线各点切线连续,消除利率剧烈变动的因素

(3)

数学上为最适化的平滑线

(和讯财经原创)

综合以上两大思路,红顶采用样条法(Spline Method) 拟合模型,透过电脑寻优技术,找出最能适切描述市场利率状况的收益率曲线。

(和讯财经原创)(和讯财经原创)

四、红顶收益率曲线制作的过程

(和讯财经原创)第一步 建立基准年期

(和讯财经原创)基准年期指的是收益率曲线上关键年期,是与国际债券市场收益率曲线比较时比较的基准年期。

(和讯财经原创)参照国际通行的收益率曲线做法以及配合国内债券发行的期限,将基准年期分为以下几个年期:1年、2年、3年、5年、7年、10年、15年、20年、30年

(和讯财经原创)基准年期中短年期的间隔比较小,长年期的间隔比较大,这是符合投资人利率边际敏感性递减的特征,因为投资人对距今较近各年的利率变化比较关切,而对较远的利率每年的变化则不是那么敏感。

(和讯财经原创)(和讯财经原创)

第二步 筛选样本债券

(和讯财经原创)为了使收益率曲线具有良好的代表性,红顶采用“最近一段期间有成交且价格合理的固定利率且不含期权债券” 作为样本债券。

(和讯财经原创)(1)

所谓最近一段期间有成交是指:只要过去N日有交易,就可以纳入债券(目前N = 3),这样可以避免债券除息前後交易所市场暂停交易造成曲线的空缺。

(2)

所谓价格合理是指:该债券最近N日有交易的最後一日交易价格与平均价不能超过X倍的标准差(目前X = 2),这样做的目的是防止曲线受到单一债券价格剧烈波动的影响。

(3)

仅包含固定利率、不含期权的债券是因为浮动利率债券无法计算合适的到期收益率,因此在收益率曲线的平面上没有合理的观测点。含期权债券由於不知道未来是回售还是赎回,也无法计算合适的到期收益率,因此也排除在样本之外。

(和讯财经原创)

第三步 样条曲线模型的建立

(和讯财经原创)收益率曲线编制过程中较艰深的一个部分,就是建立样条曲线的模型,这个模型是:令t0= 1, t1, t2, …tn = 20为各个基准年期:

(和讯财经原创)

假设t在债券的当前期限上是连续的,想要求出收益率曲线y = f(t)

的f函数,并取一个样条函数S(x)

来分段趋近f(t),条件满足:

其中(x, y) 每个债券的剩余年限和到期收益率的数值。

(和讯财经原创)(和讯财经原创)

S函数的取法有很多,红顶采用的是指数样条法,该曲线的公式为:

(和讯财经原创)

由於曲线相连且最平滑,因此要求:

(和讯财经原创)

(和讯财经原创)

令

(和讯财经原创)

且同时满足边界条件:

(和讯财经原创)

(和讯财经原创)

第四步 优化条件的设置与寻优

(和讯财经原创)寻优的目标是:为当前拟合出来的收益率曲线对市场上所有m个观察得到的债券所有现金流现值加总的解释误差之和必须最小,这些误差乘上一个债券的流动性系数,使得万一同一期限的两个债券出现不同收益率时,曲线会通过、或比较接近流动性好的那个债券。

(和讯财经原创)(和讯财经原创)

定义目标函数为:

(和讯财经原创)

其中:

(和讯财经原创)CFi,j: 债券i的第j个现金流

(和讯财经原创)DPi: 债券k当日的收盘全价

(和讯财经原创)Li: 债券i的流动性系数

(和讯财经原创)(和讯财经原创)

有了这个条件,配合(2) ~ (7) 解连立方程式,就能把曲线函数f决定出来了

图片附件: 120311572.jpg (2010-4-22 21:17, 15.31 KB) / 下载次数 80

图片附件: 120311572.jpg (2010-4-22 21:17, 15.31 KB) / 下载次数 80 图片附件: 120311573.jpg (2010-4-22 21:17, 4.26 KB) / 下载次数 81

图片附件: 120311573.jpg (2010-4-22 21:17, 4.26 KB) / 下载次数 81 图片附件: 120311574.jpg (2010-4-22 21:17, 1.58 KB) / 下载次数 74

图片附件: 120311574.jpg (2010-4-22 21:17, 1.58 KB) / 下载次数 74 图片附件: 120311575.jpg (2010-4-22 21:17, 2.77 KB) / 下载次数 70

图片附件: 120311575.jpg (2010-4-22 21:17, 2.77 KB) / 下载次数 70 图片附件: 120311576.jpg (2010-4-22 21:17, 2.24 KB) / 下载次数 76

图片附件: 120311576.jpg (2010-4-22 21:17, 2.24 KB) / 下载次数 76 图片附件: 120311577.jpg (2010-4-22 21:17, 1.78 KB) / 下载次数 72

图片附件: 120311577.jpg (2010-4-22 21:17, 1.78 KB) / 下载次数 72 图片附件: 120311578.jpg (2010-4-22 21:17, 1.49 KB) / 下载次数 76

图片附件: 120311578.jpg (2010-4-22 21:17, 1.49 KB) / 下载次数 76 图片附件: 120311579.jpg (2010-4-22 21:17, 2.07 KB) / 下载次数 77

图片附件: 120311579.jpg (2010-4-22 21:17, 2.07 KB) / 下载次数 77 图片附件: 120311580.jpg (2010-4-22 21:17, 1.95 KB) / 下载次数 71

图片附件: 120311580.jpg (2010-4-22 21:17, 1.95 KB) / 下载次数 71 图片附件: 120311581.jpg (2010-4-22 21:17, 3.79 KB) / 下载次数 63

图片附件: 120311581.jpg (2010-4-22 21:17, 3.79 KB) / 下载次数 63

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |