受疫情影响,一季度国内经济下行压力加大,加之央行增加流动性托底经济,国债整体的上行趋势不会改变。

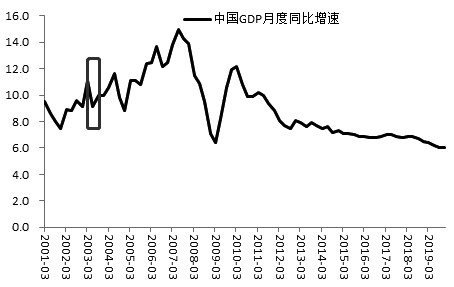

图为国内GDP月度同比增速(单位:%)

国内经济下行压力加大

1月中旬,新型冠状病毒肺炎疫情在武汉暴发。为了控制疫情,1月24日政府关闭武汉对外的公共交通通道,之后全国各地开始要求人员密集的公共场所暂停营业,餐饮、交通运输、旅游、酒店、养殖等行业均受到影响。另外,政府延长了春节假期,并在长假结束之后进一步推迟企业复工时间。目前来看,疫情对国内实体经济毫无疑问产生了不利影响。

参考2003年SARS疫情对国内经济的影响,当年二季度国内GDP同比增速为9.1%,较一季度下降两个百分点。目前国内GDP月度同比增速已经降至6%,此次疫情对GDP增速的绝对影响可能不如SARS,但是此次疫情引发的全国范围的商铺歇业、工厂停产是SARS疫情时没有出现的,这使得其对国内经济的实际影响要远大于SARS。考虑到目前疫情防控存在诸多的不确定性,其对国内经济的影响仍然难以评估。在这种情况下,市场对于固定收益资产的配置需求非常强烈。

疫情催生宽松流动性格局

由于疫情的影响,国内经济下行压力加大,出于托底国内经济、平复市场恐慌情绪的目的,国内流动性将更为宽松。2月3日、4日两天,央行累计通过公开市场业务(OMO)向市场投放流动性17000亿元,其中2月3日逆回购操作12000亿元,7天期逆回购9000亿元,14天期逆回购3000亿元;2月4日,逆回购操作5000亿元,7天期逆回购3800亿元,14天期逆回购1200亿元。不仅如此,此次逆回购央行下调了中标利率10个基点,使得市场利率全面下降。

除了短期调控之外,我们认为后期央行将执行力度更大的政策支持经济。考虑到目前国内的大型金融机构的存款准备金率已经下调至12.5%的较低水平,因此我们认为央行可能进行结构性的降息对冲疫情影响。不仅如此,政府可能同时推出降税、财政补贴、加大基础设施建设等积极的财政政策。在这种情况下,我们认为上半年国内市场的流动性将保持非常充裕的状态,这将使得国债价格受到进一步的支撑。

后市预测

综上所述,新型冠状病毒肺炎疫情对国内经济产生影响,资金的避险需求上升,支撑国债价格。后期为了支持实体经济,缓解疫情对国内经济的影响,央行大概率推出一系列的货币政策,这将使得国内市场利率走低,固收资产的优势显现,收益率将下降,价格则相应走高。

基于上述判断,我们认为短期内不排除国债因近期的大幅上涨出现技术性的回调走势,但是整体来看,国债继续上行的趋势不会改变,建议多单继续持有,空仓投资者则背靠缺口积攒多单。

(作者单位:金石期货)

图片附件: 20200209210726_11.jpg (2020-2-10 09:07, 24.78 KB) / 下载次数 44

图片附件: 20200209210726_11.jpg (2020-2-10 09:07, 24.78 KB) / 下载次数 44

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |