市场风险偏好改善与业绩修复形成共振,A股上涨格局不变。但年末资金面和业绩验证期所面临的压力将对市场形成一定的制约。推荐关注买入看涨牛市价差策略或看涨期权正向比率价差策略。

全球宏观环境不确定性下降带动风险偏好改善

2019年,中美贸易摩擦以及英国脱欧的进展影响着全球资本市场,如今上述两大风险因素均得到了缓释。12月13日,中美双方齐发声明,中美第一阶段经贸协议终于达成。关税方面,不仅取消原计划于12月15日生效的对中国输美产品的关税,并对大约1200亿美元的中国进口商品关税由15%下调至7.5%。12月17日英国保守党获2019年改选大胜,英国政坛迎来久违的政治稳定局面。12月21日约翰逊的脱欧协议在议会获得通过,“脱欧”的前景进一步明朗。上述两个风险因素的缓释将有效降低全球宏观环境所面临的不确定性,进而阶段性带动了市场资金的情绪。欧美股市齐涨,美股持续创历史新高,标普500指数连续四周收阳。受益于全球风险偏好的改善,北上资金连续27个交易日表现为净流入,净流入额超过1000亿元。

经济以稳为主,市场情绪转暖

虽然三季度实际GDP增速已经下滑到6%,但是四季度高频数据显示当前国内经济降中显稳。11月官方制造业PMI重回荣枯线上方,包括投资、社融信贷数据在内的多项宏观经济数据均好于市场预期。叠加中央政治局会议、中央经济工作会议频频释放政策暖意,一万亿专项债1月已经蓄势待发。在经济稳、政策进的组合下,市场风险偏好将得到有效修复。

此外,本轮库存周期进入去库尾声。从时间上看,本轮库存周期已经历时36个月,接近历轮库存周期的平均时长。从数值上来看,10月工业企业产成品存货累计同比已经下降至0.4%,非常接近于历史低位水平(2009年的-0.76%和2016年的-1.2%),库存同比进一步下行的空间有限。随着工业企业逐步由去库向弱补库的转变,上市公司业绩也将逐步修复。业绩改善与风险偏好的提升形成共振,每年从不缺席的岁末年初的“春季行情”已经展开,期指将进一步上行。

市场活跃,春季行情值得期待

12月中下旬以来,从交易数据也可以发现市场情绪有了显著的改善。上周在市场的调整过程中,市场的赚钱效应并不差,两市涨停家数均高于60家。从量能上来看,两市成交量显著放大,创近3个月新高,融资余额也在持续提升。此外,IF和IH各个期限的合约均表现为升水。微观交易数据显示当前市场热度不减,我们仍然阶段性看好指数后市的走势。

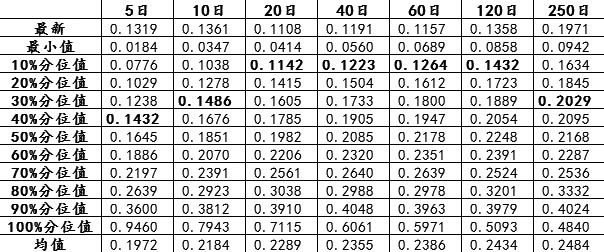

表为沪深300指数历史波动率情况

整体来看,外部环境向好叠加经济稳、政策进的组合下,A股市场氛围偏暖,我们继续看好春季行情的上演。不过,1月A股市场解禁压力较大、年末资金压力较大叠加业绩披露期部分个股业绩不及预期将对市场产生一定的负面冲击。从波动率的角度来看,当前沪深300指数的20日、40日、60日和120日历史波动率均不到历史10%的分位数水平。波动率处于历史低位水平,适合构建期权的买进策略。因此,我们推荐构建“买入IO2002-C-4000,卖出IO2002-C-4200”的牛市价差策略,或“买入1份IO2002-C-4000,卖出2份IO2002-C-4200”的比率价差策略。

(作者单位:信达期货)

图片附件: 20191223203212_13.jpg (2019-12-24 08:57, 83.28 KB) / 下载次数 34

图片附件: 20191223203212_13.jpg (2019-12-24 08:57, 83.28 KB) / 下载次数 34

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |