一、本月走势回顾及下月策略呈现

图表1:国内玻璃(1467, -6.00, -0.41%)期货指数日K线图

资料来源:文华财经

10月玻璃2001合约整体走势偏强,环比上月涨幅37元/吨。10月处于传统旺季,下游需求较好,市场成交价格整体环比增加尚可,沙河地区部分生产线停产预期,区域出现贸易商抢货情况,沙河地区生产企业报价大幅上涨,环比上月涨100元/吨;其他地区生产企业报价也有所上涨,华中和华东地区月环比上涨20-40元/吨,相对华北地区厂家较为谨慎。

供给方面:10月份沙河地区两条生产线冷修停产,一定程度上缓解了本地的供给压力,但沙河其他4条线没有如预期停工,后续停产消息要到11月末才能确定,且关停难度较大;南方地区广西北海信义一线1100吨点火以及云南海生一线冷修500吨生产线近期计划点火。

需求方面:玻璃传统的旺季销售时期接近尾声,因北方天气转冷而导致的下游赶工情形也有所减弱,终端市场对玻璃的消费也有所放缓,需求整体季节性回落。

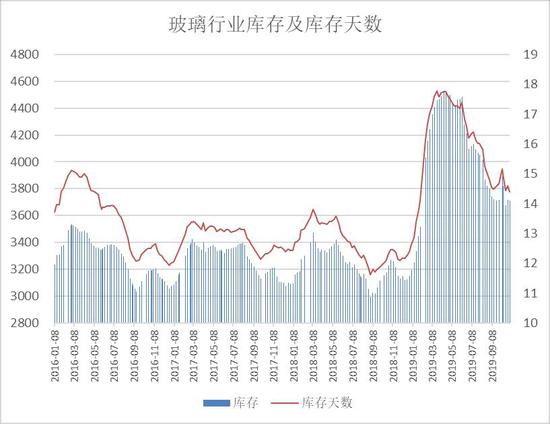

库存方面:生产企业以加速去库存为主,月末行业库存3710万重箱,库存环比上月减少8万重箱,但与去年同比依旧处于高位,去库速度也有所减缓。

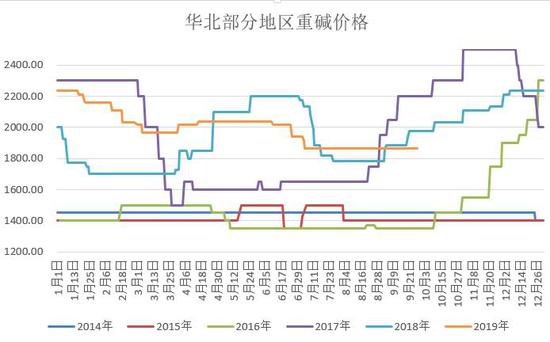

成本及利润:10月国内重碱报价稳定,环比持平,玻璃加工利润维持350左右高位,在高利润的刺激下生产厂家将会维持高产量,现货价格上涨的空间较小。

综上,随着旺季接近尾声而限产预期推迟,11月淡旺季交替供需整体偏弱,同时也要关注临近交割月资金面对盘面的支撑作用,后期关注沙河产线停产计划。

二、数据分析

(一)现货价格

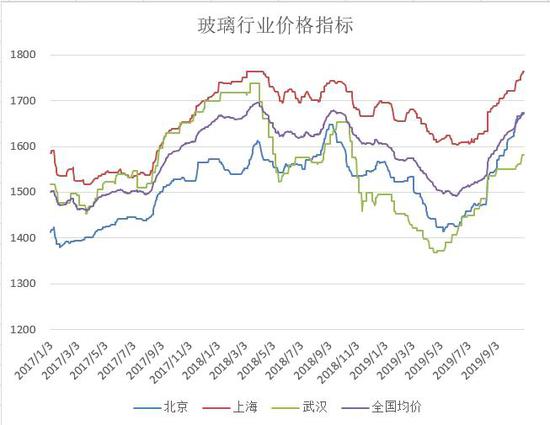

2019年10月末全国建筑用白玻均价1672元,环比上月上涨40元,同比去年上涨48元。十月份玻璃现货市场总体走势超出预期,从区域看,华北地区玻璃厂家报价上涨幅度较大,市场信心较好;华东和西北等地区涨价跟进;西南地区报价上涨大,厂家市场协调力度比较强。东北地区小幅跟进。

2019年10月31日中国玻璃综合指数1185.06点,环比上月上涨22.65点,同比去年同期上涨29.45点;中国玻璃价格指数1219.48点,环比上月上涨28.72点,同比去年同期上涨34.69点;中国玻璃信心指数1047.38点,环比上月下跌1.63点,同比去年同期上涨8.47点。

图表2:玻璃行业价格指标 单位:元/吨

资料来源:中国玻璃网

图表3:玻璃行业综合指标 单位:元/吨

资料来源:中国玻璃网

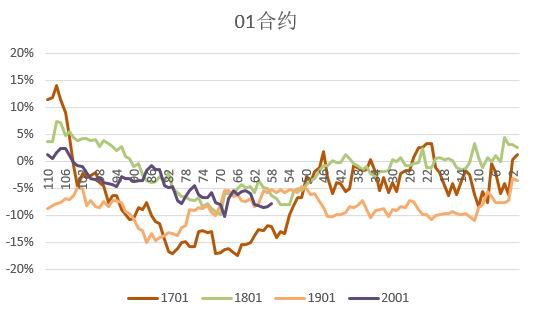

(二)基差比较

由于2001对应淡季,锚定的是1月的玻璃现货价格,根据历史数据对比,目前贴水7.8%处于历史合理状态。

图表4:期现价格及基差

资料来源:WIND

图表5:01合约基差回归图

资料来源:WIND

图表6:05合约基差回归图

资料来源:WIND

图表7:09合约基差回归图

资料来源:WIND

(三)供应及需求

月末浮法玻璃产能利用率为69.88%,环比上月上涨0.48%,同比去年下跌2.60%;剔除僵尸产能后玻璃产能利用率为83.04%,环比上月上涨0.44%,同比去年下跌3.73%。在产产能94050万重箱,环比上月增加1440万重箱,同比去年减少1650万重箱。月末行业库存3710万重箱,环比上月减少8万重箱,同比去年增加442万重箱。月末库存天数14.40天,环比上月减少0.26天,同比增加1.93天。

产能方面,本月停产冷修的有河北正大三线800吨,和湖南巨强微晶一线400吨;新建生产线点火的有广西北海信义一线1100吨;云南海生一线冷修500吨生产线近期计划点火;前期传言的沙河地区生产线短期内没有停产的计划。

图表8:玻璃行业库存及库存天数

资料来源:中国玻璃网

图表9:玻璃行业在产产能及产能利用率

资料来源:中国玻璃网

(四)成本及利润

图表10:华北部分地区重碱价格

资料来源:中国玻璃网

图表11:华北部分地区燃煤薄板玻璃盈利

资料来源:中国玻璃网

银河期货

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |