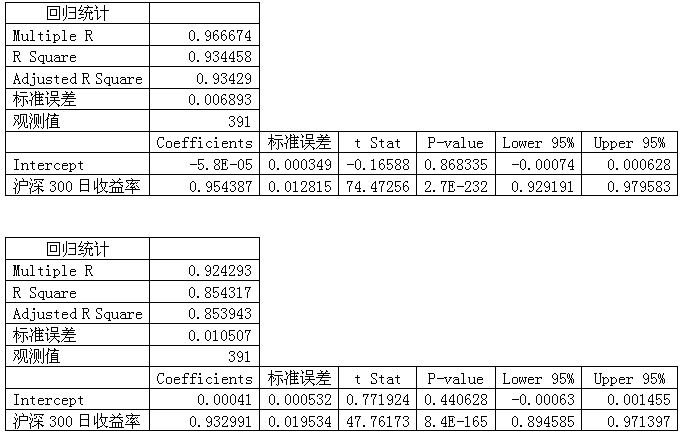

图片附件: 20103833648789_0.jpg (2010-3-9 08:38, 60.51 KB) / 下载次数 69

图片附件: 20103833648789_0.jpg (2010-3-9 08:38, 60.51 KB) / 下载次数 69 图片附件: 20103833648789_1.jpg (2010-3-9 08:38, 42.25 KB) / 下载次数 62

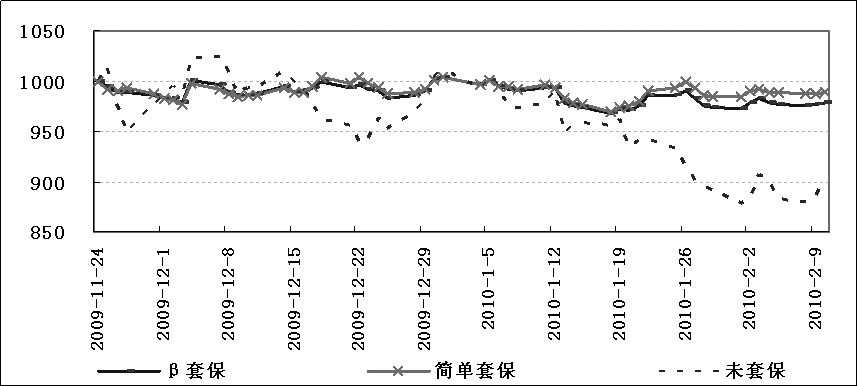

图片附件: 20103833648789_1.jpg (2010-3-9 08:38, 42.25 KB) / 下载次数 62 图片附件: 20103833648789_2.jpg (2010-3-9 08:38, 44.98 KB) / 下载次数 70

图片附件: 20103833648789_2.jpg (2010-3-9 08:38, 44.98 KB) / 下载次数 70 图片附件: 20103833648789_3.jpg (2010-3-9 08:38, 61.41 KB) / 下载次数 67

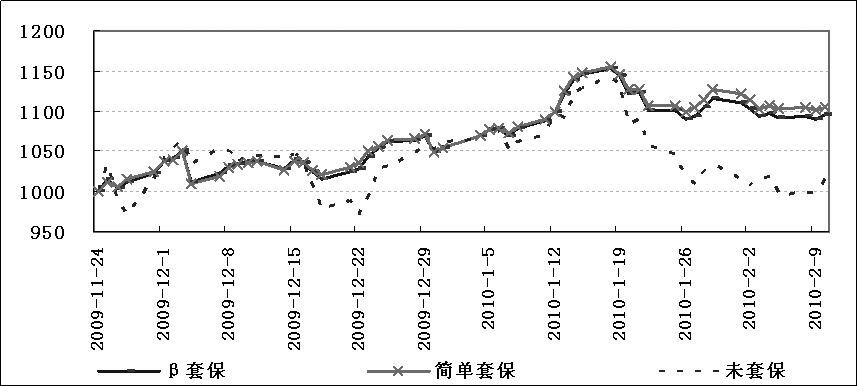

图片附件: 20103833648789_3.jpg (2010-3-9 08:38, 61.41 KB) / 下载次数 67 图片附件: 20103833648789_4.jpg (2010-3-9 08:38, 20.03 KB) / 下载次数 64

图片附件: 20103833648789_4.jpg (2010-3-9 08:38, 20.03 KB) / 下载次数 64 图片附件: 20103833648789_5.jpg (2010-3-9 08:38, 37.65 KB) / 下载次数 73

图片附件: 20103833648789_5.jpg (2010-3-9 08:38, 37.65 KB) / 下载次数 73 图片附件: 20103833648789_6.jpg (2010-3-9 08:38, 15.68 KB) / 下载次数 65

图片附件: 20103833648789_6.jpg (2010-3-9 08:38, 15.68 KB) / 下载次数 65

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |