文丨牛钱网整理

部分内容来源丨光期能化团队 杜冰沁、华泰期货、国投安信期货、中信期货、wind、网络

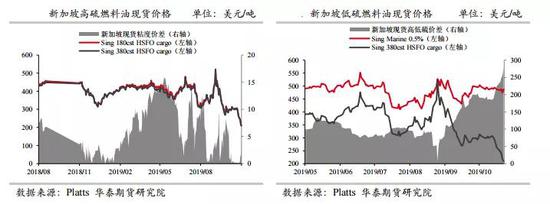

近期燃料油价格快速下跌,同时新加坡燃料油市场也大幅走弱,新加坡高硫380CST现货价格为208.69美元/吨,换算成人民币大约在1465元/吨。燃料油主力下跌6.47%。本周燃油主力合约跌幅明显,周跌幅达15.21%,供给和需求双方面的影响都导致燃油价格承压。

IMO2020限硫政策临近实施,近日新加坡高硫现货快速大幅度的下跌,带动期货盘快速下跌,在原油相对偏强的背景下,燃料油快速、流畅的下跌大大超出了市场的预期,今年以来限硫政策一直是看空燃料油远期价格和裂差的核心要素。

2020限硫令影响几何?

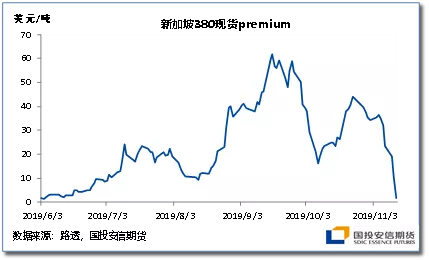

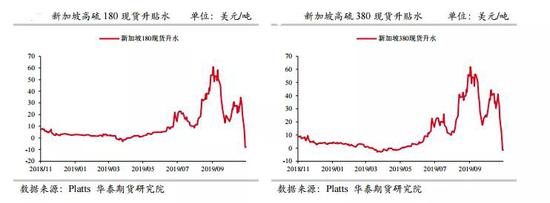

今年中旬以来,新加坡高硫价格一直是深度Back的结构,基差的回归主要是通过现货的下跌来完成的,11月以来现货贴水快速走低,市场对高硫价格的低点已经有所预期,根本原因在于现货端的高低硫切换已经开始了,长距离的运输对高硫的需求基本已经停滞了,中短距离的需求也出现了明显的下降,现货的大幅下跌是最为直观的表现。

根据美国能源信息署EIA统计,当前全球船用油年消费量约为2.8亿吨,2020年全球航运业需求量达3.2亿吨,新加坡燃料油供应量为4980万吨,位居全球第一,具有代表性。

“2020限硫令”的目的是处于对于环保的考虑,要求也较为严格,要求全球的硫排放限额从3.5%下降至0.5%,并且在2020年1月1日生效。欧盟,美国等国的0.1%硫排放已经实施多年,我国也积极响应“限硫令”,在长三角、珠三角、环渤海等地区都配套了响应的政策和措施。但是由于低硫燃油较少,新炼油设施产能有限,预计2020年全年预计产能不足5000万吨,接近1.2亿吨低硫缺口将会有MGO代替,而这也会使得轻柴的需求提振,从而利好原油价格。

新加坡库存同期高位,低硫供应充足

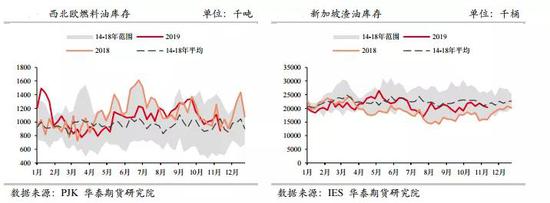

新加坡、富查伊拉和ARA库存处于历史高位,根据IES最新数据显示,新加坡陆上燃料油库存11月第二周为2035.5万桶,新加坡本周进口量上升,达到135.8万吨,出口量保持低位41.2万吨,94.5万吨的净进口量相比上周的54.9万吨,大幅增加,进口的货物中低硫油可能占大部分,供应过剩的压力是导致新加坡高硫价格崩塌的主要原因。与此同时,由于前期的囤货准备,短期内低硫燃油的供应似乎不成问题,根据普氏消息,目前在马六甲水域的浮仓中存有大概600-700万吨的低硫组分,而陆上低硫库存则有约200万吨。

高低硫开始切换 高硫、低硫需求“天差地别”

船燃市场高低硫切换目前已经开始并且加速进行了,裂解价差、现货贴水下滑以及高低硫价差走阔都反应出高硫消费的萎靡,低硫消费的强势。

根据MPA的数据显示,10月新加坡船用油的销量为376.8万吨,是7年的以来的低点,其中低硫燃料油销量为91.5万吨,同比增加39.5万吨,从数据角度看,高硫燃油需求下滑以及低硫燃油的强势。

但是,因为现在高低硫燃油的价差过大,如果使用高硫燃油成本可以大大降低,也有船东可能会将高低硫燃油的转换时间推迟到“限硫令”的时间点,可能到12月份底,所以12月份大概率是有进一步的高低硫燃油的转换,高低硫燃油的需求“天差地别”或将进一步演绎。

总结来说,新加坡380贴水为负值,那么内外盘的无风险套利空间则将打开,或将吸引更多空头入场对期价带来压力,新加坡的裂解价差不断创新低,月差下降。目前距离交割还有2个月左右,未来如果有大量仓单生成,那么01合约以及15价差价差将会进一步承压。短期来看燃料油的期货价格或将保持弱势运行,中长期关注12月底高低硫燃油转换完成后,等待机会。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |