【策略概览】

策略一:棕榈(4948, 110.00, 2.27%)油正套

1.交易策略:做多棕榈油(P2001)和做空棕榈油(P2005)

2.入场区间:P51价差在280-330之间入场;

3.仓位:首次在P51价差280附近各入场100手,价差扩大至300附近各增加100手,价差扩大至330附近各增加150手;

4.止损区间:P51价差扩大至350附近

5.目标区间:P51价差缩小到180-200

核心逻辑:

(1)前期P51价差从150附近扩大至目前的280附近,或多或少体现了季节性增产和出口下滑的预期和事实。

(2)目前产地仍然处于今年以来的低库存状态,同时面临10月份后期开始面临季节性减产。

(3)70年大庆环保导致华北和华东油厂短期停机,短期国内豆油库存仍然难以形成压力。

(4)印尼P30提前到11月份,好于市场的预期。

一、前期市场反映了什么?

8月下旬以来,P15价差从最低的136扩大至目前的280附近,扩大幅度并肩单边。价差扩大的主要原因是:(1)8-10月产地马来进入全年产量最高峰期,这个给产地带来一定的压力,同时印度提前对马来提高征税导致马来出口放缓,在产量高峰期叠加出口需求放缓,么近月必然面临一定的压力。(2)中米贸易谈判在9月份不断释放一些利好,使得近月承压,但是目前价格或多或少已经交易了这个预期。

图1:棕榈油P15价差

数据来源:WIND、西南期货研究所

二、未来驱动逻辑

1、目前产地仍然处于低库存叠加后期季节性减产

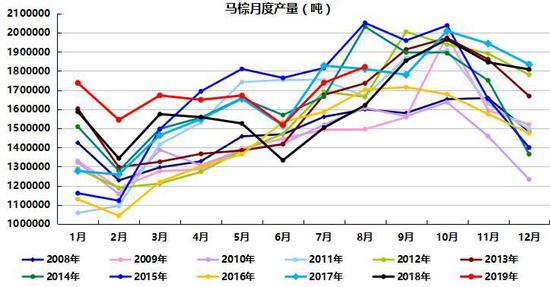

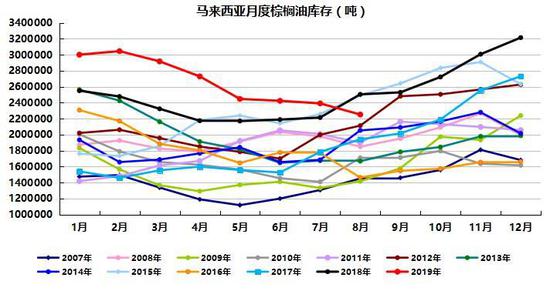

8月末马来西亚棕榈油库存环比下滑5.3%至225万吨;8月棕榈油产量环比增长4.6%至182万吨;出口环比增长16.4%至173万吨。马棕库存下滑今年以来的最低位,这给低价格提供了相应的支撑。从季节性来看,10月后马棕一般会季节性减产,马棕供给压力预计不是特别大。

图2:马棕月度产量分年对比

数据来源:WIND、天下粮仓、西南期货研究所

图3:马棕月度库存分年对比

数据来源:WIND、天下粮仓、西南期货研究所

(2)短期国内豆油库存仍然难以形成压力

9月末面临着70年大庆,环保可能越来越严,华北和华东油厂短期局部停机,这减轻了豆油库存压力,今年以来7月份以来,国内豆油反季节性去库存,使得9月下旬豆油库存下降至134.8万吨附近,豆油库存压力不大,短期停机可能国内豆油库存压力较小。

图4:豆油商业库存分年对比

数据来源:天下粮仓、西南期货研究所

西南期货2队

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |