纸浆期货在经历了近2个月的连续下跌后,6月底、7月初,迎来短暂的一轮反弹,犹如昙花一现,此轮反弹以连续两根大阴线告终。值得注意的是,期货的价格发现功能逐渐凸显,现价受期价走势影响,出现明显回调。回归到行情本身,我们认为情绪和资金是带动此轮反弹的关键,由于无基本面支撑,反弹行情迅速终结。

需求端:纸厂开工情况与利润

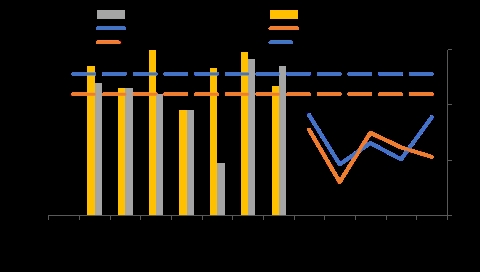

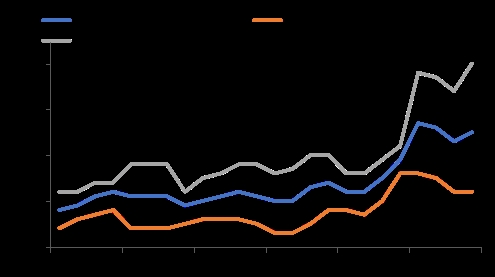

文化纸品开工率

数据来源:卓创资讯,国投安信期货

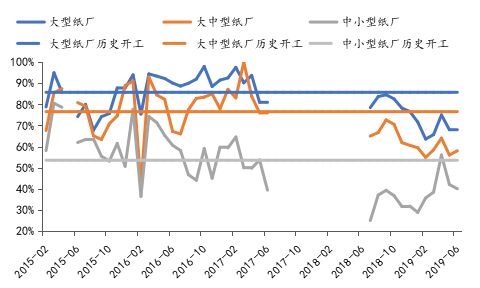

生活用纸开工率

数据来源:卓创资讯,国投安信期货

今年以来,下游纸成品需求难有起色,纸企经营以去库为主、原料采购意愿偏低。经历一季度造纸业利润滑铁卢后,纸企频发涨价函,伴随开工率下调、纸成品涨价逐步落实;由于原料浆品供需两弱的格局,浆价持续走低,造纸业二季度利润有了明显改善。由此看来,造纸业利润的修复很难归因为下游需求的恢复,经历一季度的亏损后、纸企被动停工与主动涨价才是利润修复的主要动力。

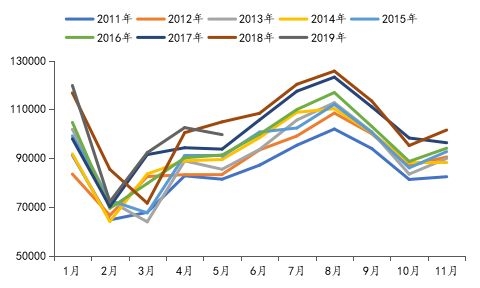

印刷业用电情况

数据来源:wind,国投安信期货

通过历史数据不难发现,7-9月印刷业将迎来忙季,文化纸品采购将有一定恢复。由于上半年纸厂有节奏的去库,当前纸品库存水平较低,补充原料、恢复生产无疑会带来浆品需求的增加,下游利润恢复将缓慢传导至上游带动浆价上行、迎来浆价的新一轮反弹。

就当下现货交投看来,浆品、下游纸品成交仍以刚需为主,纸厂尚未开始集中备货,密集印刷期仍未到来,需求端状况暂无改善。

但长远看,下游需求的暂时向好并不是支撑浆价反转的长期动力,经济不景气、产能过剩将是决定浆市长期弱势基调的关键。

供应端:库存情况

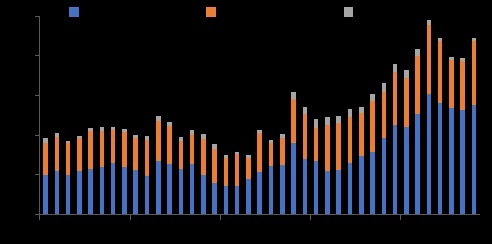

国内港口库存

数据来源:卓创资讯,国投安信期货

全球库存天数

数据来源:wind,国投安信期货

供应端看,自纸浆期货上市以来,库存问题一直是困扰浆市的一大阴霾,库存高企加上需求偏低,去库成果有限,库存问题仍未得到解决。当前国内三大港口库存仍较高,6月存量环比略有上升;全球库存天数变动不大,国外库存亦承压。当前库存压力以阔浆为主,相比阔浆而言,针浆存量微不足道,但由于二者的互补关系,针阔走势具有较强的相关性,历史上走势相背离情况较为少见。因此,阔浆库存的压力通过针阔关系传导、间接影响针浆价格。短期看,库存仍将持续影响针浆价格的走势,限制了纸浆的反弹空间。7-9月下游采买的恢复有望加快去库节奏、迎来全球库存拐点,但在库存承压的情况下,浆价回调或不及预期,旺季特征不明显。

情绪性反弹终结,静待新一轮反弹

在供需结构尚无明显变动的情况下,纸浆期货触底反弹,我们认为反弹背后的逻辑是浆厂检修、减产带来的乐观情绪的爆发。6月底,巴西Suzano、Puman,加拿大北木陆续公布检修、减产计划,预计约影响针浆产量7.5万吨、阔浆18万吨,加拿大West Fraser将永久减产74.1万吨木材。虽然检修、减产在一定程度上减少了纸浆供应,但在全球库存较高、需求疲软的情况下,对纸浆供需格局影响不大,不足以支撑浆价持续反弹。因此,此轮反弹更多是由资金和情绪层面带动,随着市场回归理性,期价回落是必然。

当前基本面主要矛盾仍是库存和需求的矛盾,此次乐观情绪的爆发或是7-9月基本面向好、新一轮反弹到来的开端;值得注意的是,我们短期未看到浆厂大规模检修、浆品恢复采买、去库加速的显著迹象,新一轮的反弹节点或将继续推延到7月底、8月初。决定新一轮反弹开始节点、周期长短、区间大小的关键是库存和需求的博弈,在未看到任何基本面松动迹象的前提下,纸浆期货仍偏弱势运行,建议投资者以振荡思路对待。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |