3月25日,CU1904系列期权到期,最后两个交易日,市场表现平静,末日轮行情波动较小。从上期所公布的隐含波动率参考值来看,22日该值为9.25%,25日为8.04%,逐日低迷。回顾前三个期权临到期时的表现,CU1903的最后两日分别为16.04%和8.83%;CU1902的最后两日分别为11.31%和24.55%;CU1901的最后两日分别为15.02%和18.41%。

客观上标的价格波动收窄,从HV30来看,3月大部分时间都处在10%以下,3月22日CU1904价格向下突破支撑位之后,才重新站回到10.14%,基本面不支撑高隐波的存在;市场成交情况低迷,CU1904系列期权到期前最后十天,沪铜期权的日均成交量29140手,成交金额7796.83万元,资金面态度谨慎。

近期天然橡胶价格大幅回落,并在11200元/吨一线企稳。从HV30来看,RU1905波动率近半个月来维持在22%和23%之间较为稳定,而期权隐含波动率随着标的价格中枢下移不断走低。隐含波动率存在反弹机会,但时机选择需要行情的配合。

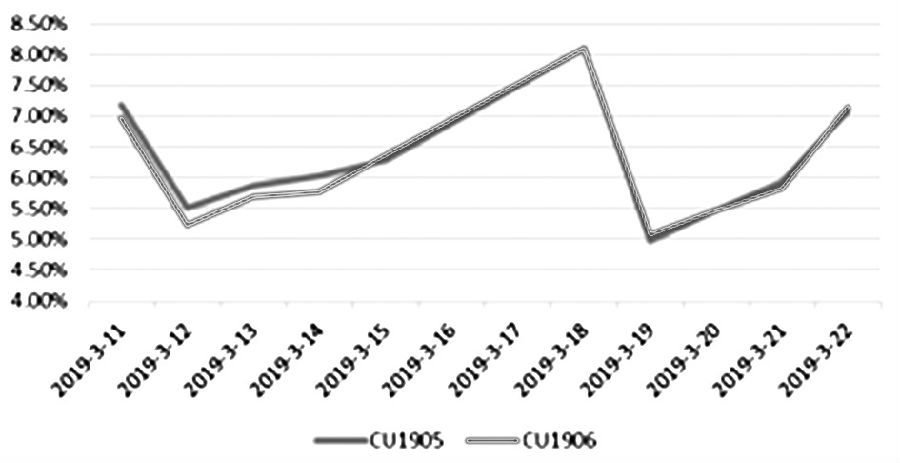

沪铜期权上周日均成交量较前一周增加4082手,持仓量PCR继前一周降至1以下后继续走低,收于0.9106。上周CU1905标的HV30由11.25%走高至11.47%,而平值看涨和看跌期权隐含波动率分别为10.83%和10.37%。

图为近两周CU1905和CU1906日内波动率走势

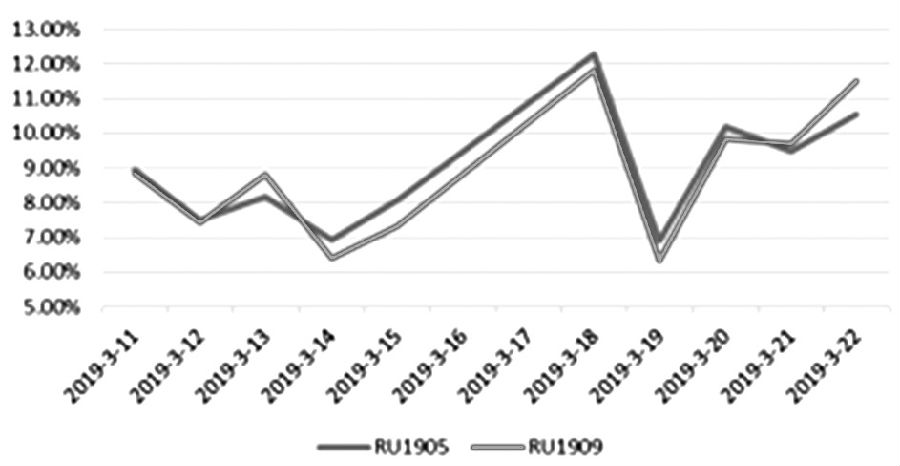

上周沪胶期权市场活跃度上升,日均成交量12507手,持仓量PCR为0.5705,目前看涨和期权持仓最多的合约分别为RU1905C13000和RU1905P11000,RU1905平值看涨和看跌期权平值附近隐含波动率分别收于23.82%和21.14%,标的合约的30日历史波动率为22.94%。

图为近两周RU1905和RU1909日内波动率走势

沪铜期权方面,之前构建的卖出CU1905P47000和CU1905C50000的宽跨式空头组合可考虑止盈,逢低构建买入CU1905C49000卖出CU1905C50000的牛市价差组合。

天胶期权方面,之前构建的宽跨式空头组合可考虑继续持有,逢标的价格11600元/吨一线可小试构建买入RU1905C11500卖出RU1905C12000的牛市价差组合。

图片附件: 20190401215931_28.jpg (2019-4-2 07:31, 44.53 KB) / 下载次数 47

图片附件: 20190401215931_28.jpg (2019-4-2 07:31, 44.53 KB) / 下载次数 47 图片附件: 20190401215947_29.jpg (2019-4-2 07:31, 43.11 KB) / 下载次数 50

图片附件: 20190401215947_29.jpg (2019-4-2 07:31, 43.11 KB) / 下载次数 50

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |