近期CPC、WMO、日本气象厅等国际权威气象组织先后发出预警,表示今秋厄尔尼诺发生概率将提升至50%以上,且在今冬进一步提高至70%。那么,什么是厄尔尼诺?厄尔尼诺的发生对棕榈油产业会造成怎样的影响?本文将带你一探究竟。

一、 什么是“厄尔尼诺”?

“厄尔尼诺(El Nino)”一词来源于西班牙语,原意为“圣婴”。厄尔尼诺现象,是指赤道东部和中部太平洋(2.26 +0.44%,诊股)地区的热带海洋的海水温度异常、持续的升高,使得整个世界气候模式发生变化,造成一些地区干旱而另一些地区又降雨量过多的一种气候现象。

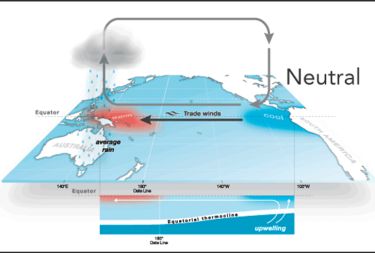

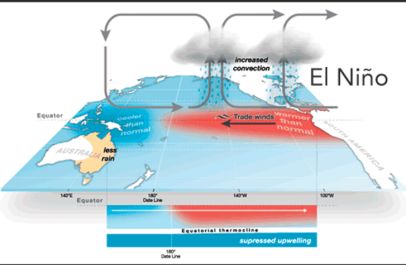

厄尔尼诺对气候的影响是通过赤道太平洋上空的“沃克环流”来实现的。“沃克环流”是在低纬度太平洋上空形成东西向流动的大气环流。“沃克环流”控制着东西半球的热量、水汽的交换和平衡。一旦这种平衡被打乱,地球上的天气就会出现异常。当厄尔尼诺发生时,东太平洋信风减弱甚至消失。由于海洋温度分布发生巨大变化,大气也会进行相应的调整。中、东太平洋气压随着海温的上升而下降(高压减弱、气压降低),西太平洋气压随着海温的下降而上升(低压减弱、气压升高),热带太平洋两侧气压差值变小,导致赤道东风减弱和向东撤退,“沃克环流”也会被削弱。同时,随着西太平洋暖水区向东移动,“沃克环流”的上升支和下沉支的位置也发生偏移,对流活动的中心移至中太平洋上空,中、东太平洋上升气流大大加强,降水显著增加;而西太平洋上升气流明显减弱,变成少雨区,形成大范围干旱。

下图中我们对比了正常情况下和厄尔尼诺情况下“沃克环流”走向的变化。

各国对“厄尔尼诺”的界定标准稍有不同。在此以中国标准为例进行说明,中国气象局国家气候中心(BCC)将NINO3.4指数3个月滑动平均值达到或超过0.5oC,且持续至少5个月,判定为一次厄尔尼诺事件。反之,若NINO3.4指数小于-0.5oC,则判定为拉尼娜事件。在-0.5oC至0.5oC范围内,则视为中性水平。

二、 “厄尔尼诺”能否影响棕油单产?

厄尔尼诺发生在热带太平洋地区,但给全球不同地区的降水造成不同影响。尽管每次厄尔尼诺的影响不尽相同,但降水模式强烈变化的地区,其转变方向基本保持一致。厄尔尼诺通常造成东南亚地区、澳洲东南部、巴西中北部、非洲东北部以及美国中西部地区干旱。同时,厄尔尼诺还会引发我国南部、阿根廷东北部地区暴雨、洪涝等灾害。

我们结合棕榈油的特点来看,棕榈树是一种多年生喜雨作物,一般要求年降雨量维持在1300-2000mm以上。当月降雨量为200-350mm时,棕榈油月度产量相对较高。按照季节性生产规律,棕榈油产量从3月份开始产量持续回升,直至10月达到全年峰值,到次年2月,产量逐月减少。主要由于4月至10月份是东南亚地区传统的雨季,充沛的降雨利于棕榈油的生长,而10月份之后,降雨普遍减少,棕榈油单产即出现下滑。正是因为棕榈油的单产出油情况与降雨天气直接相关,因此一旦厄尔尼诺气候发生,对棕榈油的单产情况会造成直接影响。

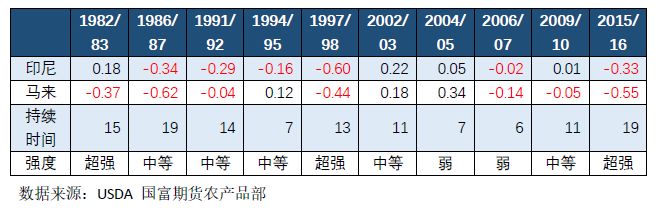

从现有资料来看,自1951年以来历史上曾经共发生19起厄尔尼诺事件。其中,有三起属于超强厄尔尼诺,分别发生在1982-1983年、1997-1998年、2014-2016年。从规律上看,每隔2-7年发生一次厄尔尼诺事件。超强厄尔尼诺事件之后的强度均小于上一次的强度。由此推断,此次厄尔尼诺事件的发生强度或为中等。

表1:1951年以来厄尔尼诺历史事件表

数据来源:国家气候中心 国富期货农产品(5.09 +1.39%,诊股)部

下面图标中我们列举了历年来发生厄尔尼诺气候下,马来西亚和印尼棕榈油单产的变化情况,可以看出,在超强厄尔尼诺气候下,单产无一例外均出现大幅下滑,但中等强度情况下影响不一,总体单产下降中值为0.32吨/公顷,影响力度相对有限。而弱强度下对棕榈油单产几乎没有影响。综合上面对本年度厄尔尼诺的预判来看,级别为中等的概率相对较大,因此预计对东南亚棕榈油单产造成一定影响,但幅度相对有限。

图1:马来、印尼棕榈油单产历史趋势

数据来源:USDA 国富期货农产品部

表2:发生厄尔尼诺事件年份棕榈主产区单产情况(单位:吨/公顷)

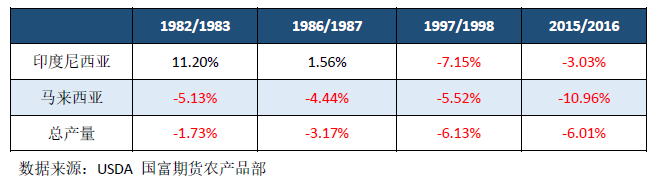

结合历年来厄尔尼诺发生年份的棕榈油产量情况来看,历史上马来、印尼曾发生过4次棕榈油产量减产,均发生在厄尔尼诺事件出现的年份,其中3次发生在超强厄尔尼诺事件年份,1次发生在中等厄尔尼诺事件的年份。

表3:马来、印尼棕榈油减产年份对比

三、本次厄尔尼诺会引领棕榈油价格趋势性逆转吗?

通过以上对历年来厄尔尼诺现象对棕榈油单产的影响情况来看,在超强厄尔尼诺气候下,单产无一例外均出现大幅下滑,但中等强度情况下影响不一,但总体单产跌幅基本都在0.1%左右,影响力度十分有限。而弱强度下对棕榈油单产几乎没有影响。但是本年度厄尔尼诺的预判级别为中等的概率相对较大,因此预计对东南亚棕榈油单产造成一定影响,但幅度相对有限。我们粗略的以单产跌幅0.32吨/公顷估算,在目前的树龄分布情况下,预计印尼和马来西亚产量共计将减少630万吨,较上年跌幅为8%。从历年来厄尔尼诺发生的时间来看,中度平均持续时间为11个月,因此今年4季度及明年上半年预计将持续受厄尔尼诺气候威胁。

结合当前棕榈油产业情况来看,高位库存压力导致棕榈油价格跌跌不休。一方面由于持续性的棕榈油树龄成熟面积增加导致全球棕榈油产量持续上涨,另外一方面,欧盟对棕榈油制生物柴油的抵制政策、印度高额关税壁垒抵制食用油进口等诸多因素打压终端需求。供需两端作用下导致当前全球棕榈油库存创下历史新高的1197万吨。这始终是棕榈油价格止跌反弹道路上的最大障碍。纵观当前国内外主要棕榈油市场,无论是APEX(新加坡亚太交易所)精炼棕榈油期货、产地FOB现货价格还是国内DCE(大连商品交易所)棕榈油期货都历经了旷日持久的下跌。结合以上对厄尔尼诺影响力度的分析,按平均情况推算,在终端需求未出现明显变动的情况下,期末库存将大幅消化,棕榈油弱势格局将得以改变,棕榈油价格或将迎来春天。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |