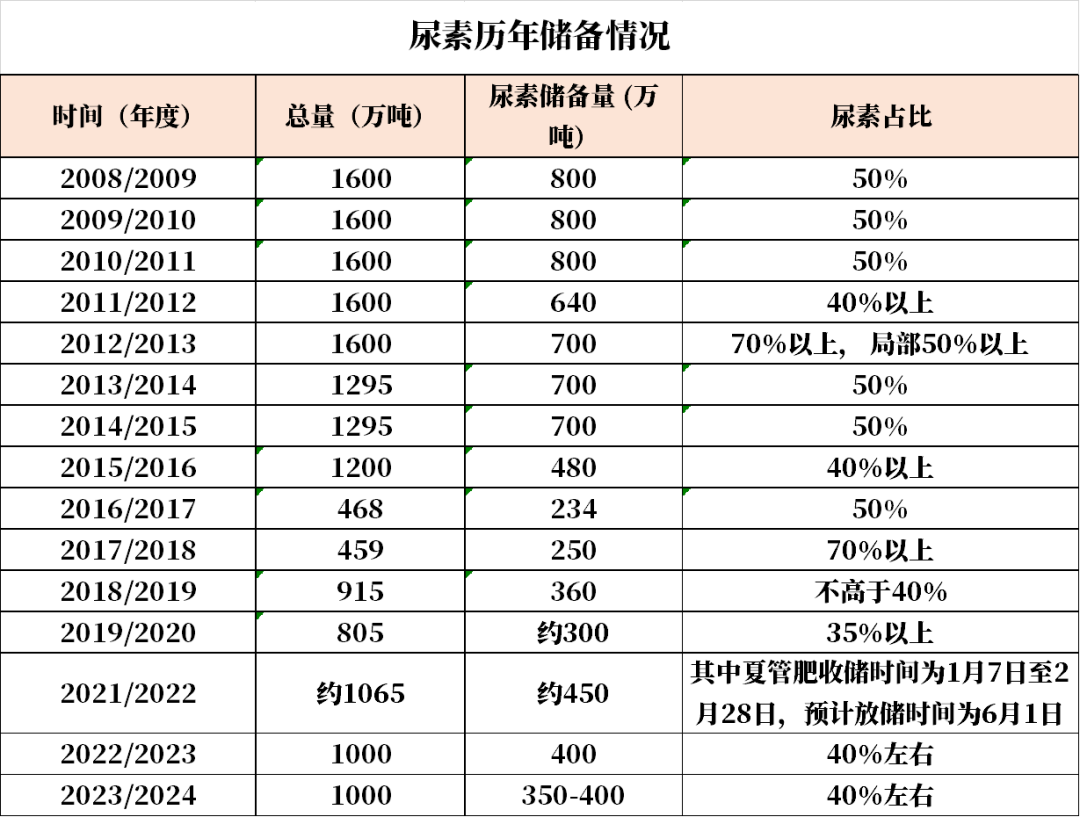

数据来源:郑商所,Wind,卓创资讯,隆众资讯,紫金天风期货

2024年,产能的增长是较明确的,但刚性检修需求下,开工率较难进一步提升;需求端则相对较难准确估计,农业需求稳步提升,但基层库存短期缺乏带来的集中需求较难估计;目前淡储化肥出现一定亏损,市场开始预期法检政策有所改变。总体而言,二季度短期需求爆发和出口的需求仍较旺盛,下半年出口预期较差,产能投放的作用也将逐渐显现,整体呈现近强远弱的格局,二季度需求旺季可关注5-9正套机会。

风险提示:宏观经济恢复超预期,尿素工业需求快速上行;国际能源价格大涨。

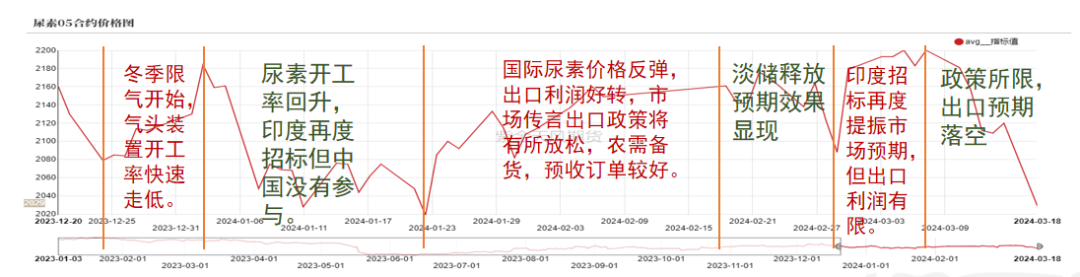

2024年一季度行情回顾

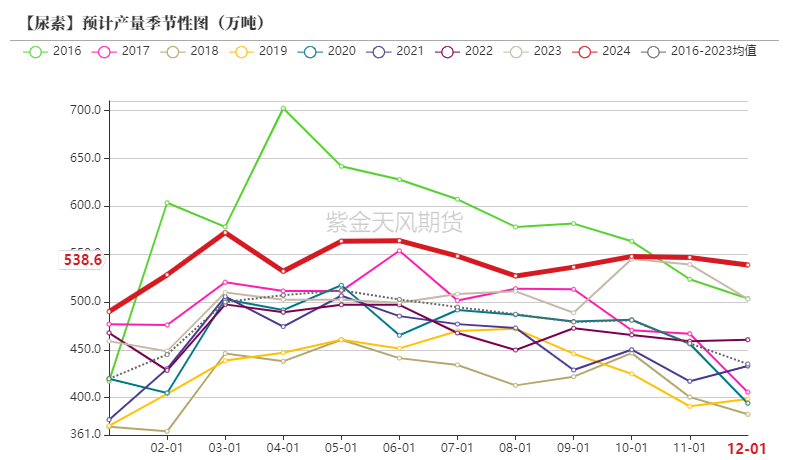

2024年一季度尿素价格波幅较大,其中对行情影响较大的超预期因素有:

1.相对较好的生产利润推动开工率持续位于高位,尿素产量同比大幅度高于往年。

2.农需增长同样较好,三聚氰胺开工率持续偏高,尿素库存维持正常旺季去库。

3.出口需求扑朔迷离,来回扰动市场。

数据来源:郑商所,Wind,卓创资讯,隆众资讯,紫金天风期货

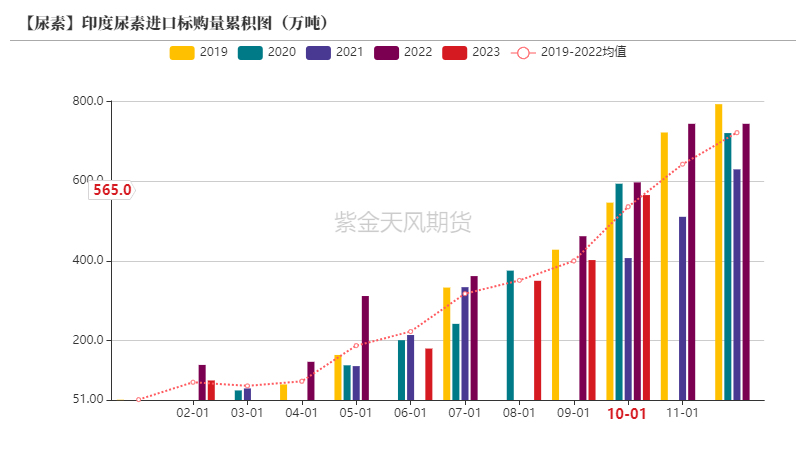

海外需求超预期

数据来源:公开资料整理,卓创资讯,隆众资讯,紫金天风期货

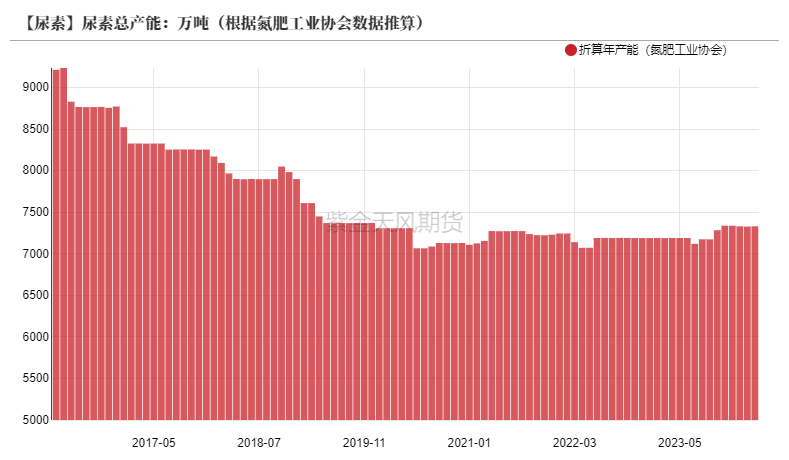

产能持续增长

尿素进入产能扩张周期

数据来源:氮肥工业协会,紫金天风期货

尿素近年新增产能

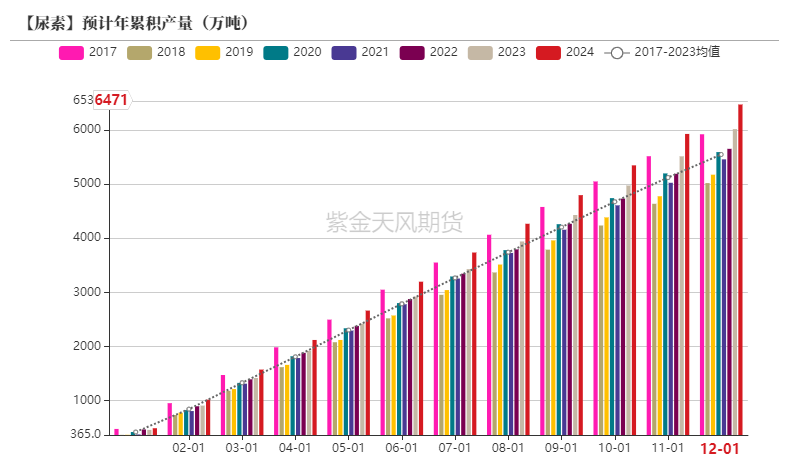

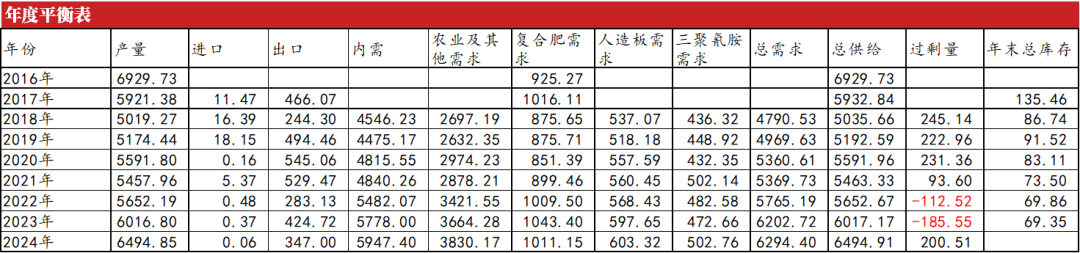

截止目前2023年尿素的新增产能为260万吨,技改产能150万吨,2024年将按计划新增产能565万吨,但考虑到尿素装置的投产可能会有所延迟,实际新增产能可能不及预期。预计到2024年底,尿素的年产能将增长至7800-8000万吨。

数据来源:卓创资讯,隆众资讯,氮肥工业协会,紫金天风期货

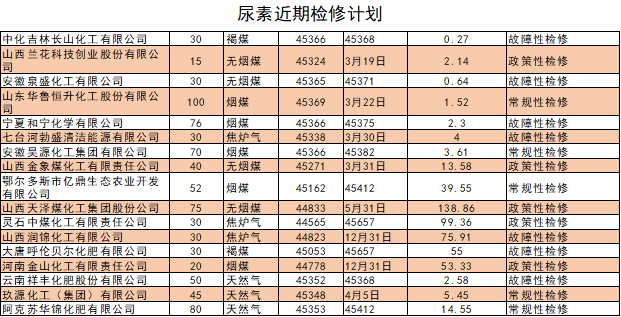

近期检修计划

数据来源:隆众资讯,卓创资讯,氮肥工业协会,紫金天风期货

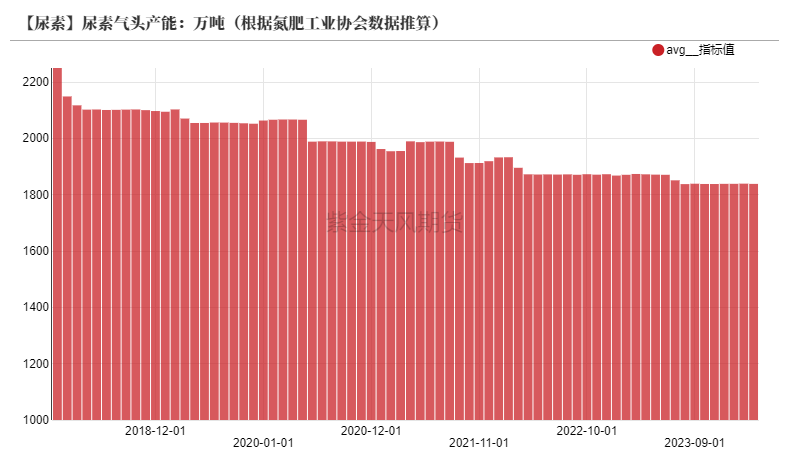

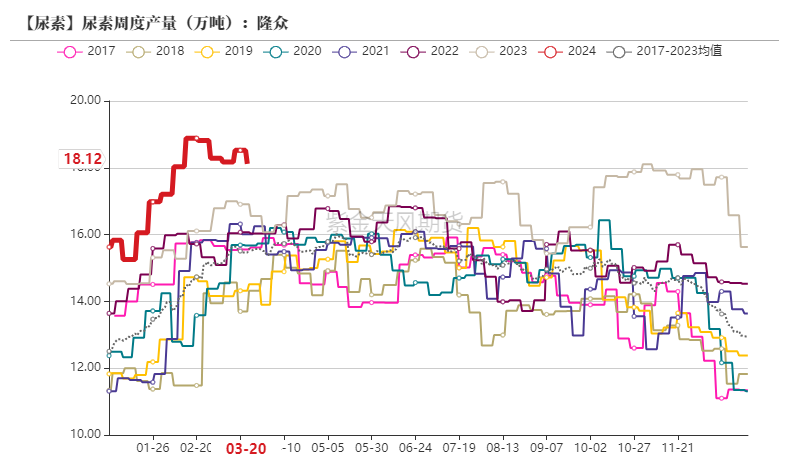

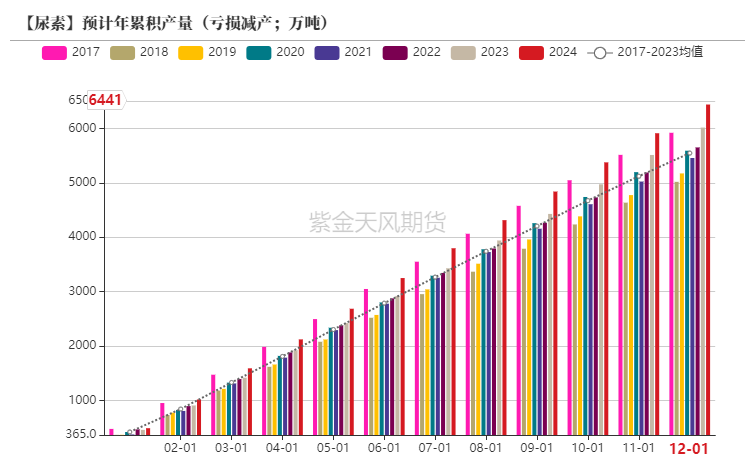

尿素产量有所增长

根据尿素产能的投产计划、尿素企业停车计划和历年检修情况,我们对尿素的产量进行了估计,2024年尿素产量或将同比增长约7%。

数据来源:隆众资讯,卓创资讯,氮肥工业协会,紫金天风期货

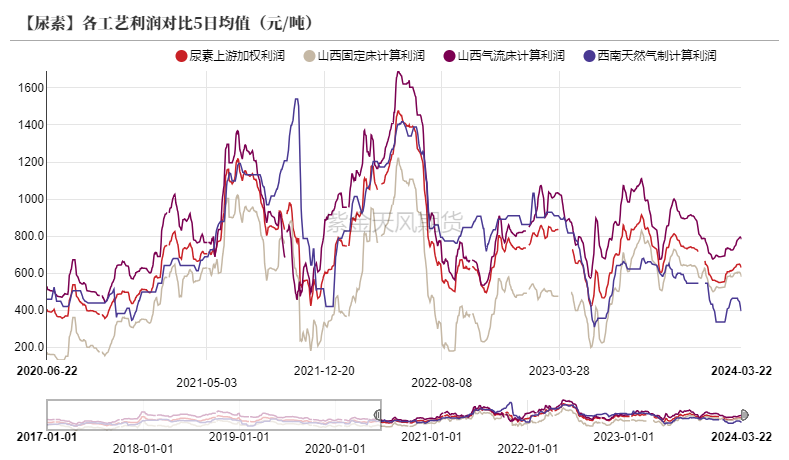

高利润继续维持

数据来源:氮肥工业协会,紫金天风期货

数据来源:氮肥工业协会,紫金天风期货

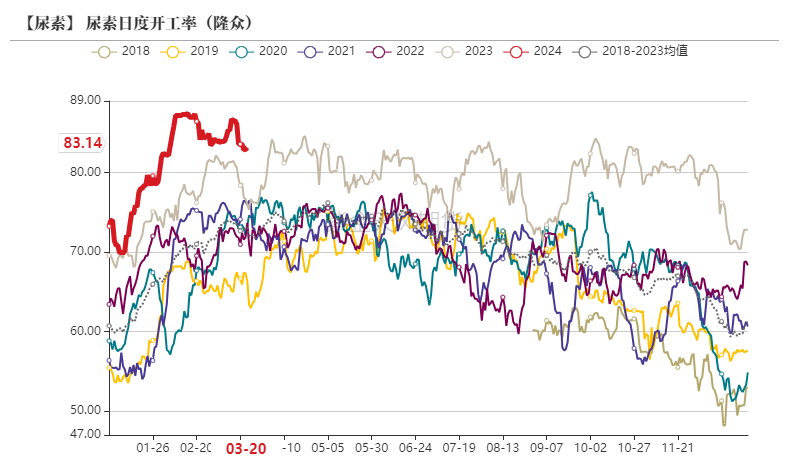

尿素企业开工率维持高位,但较难继续增长

目前开工率已接近极限,刚性的检修要求下,尿素开工率继续提升的空间较小。

数据来源:隆众资讯,紫金天风期货

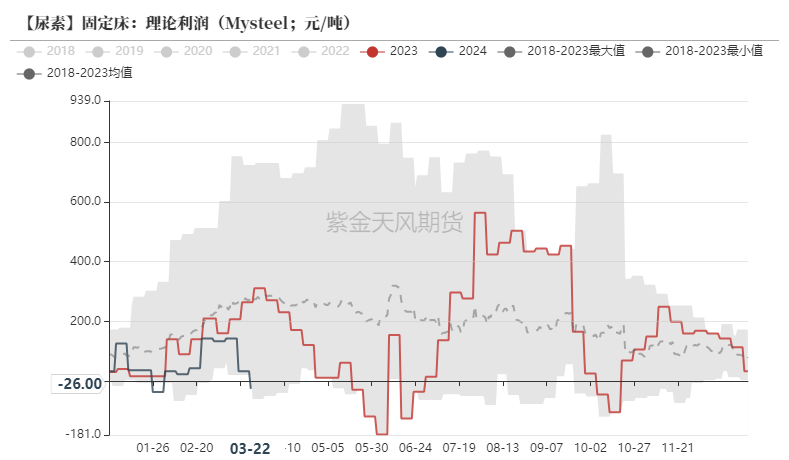

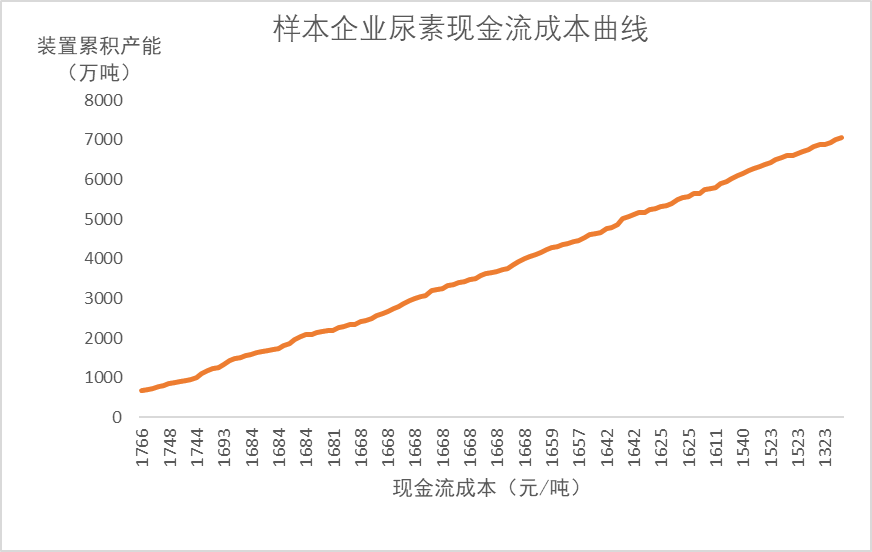

尿素成本曲线

当前尿素现货价格已经明显下降,如果考虑到固定资产折旧成本约200-300元/吨,现货价格或已接近部分成本较高的企业的完全成本线,若亏损情况长期出现,开工率上或出现负反馈。

数据来源:隆众资讯,卓创资讯,氮肥工业协会,紫金天风期货

尿素产量增幅小于产能

由于2023年尿素企业生产利润长期维持较好状态,尿素开工率几乎已达极限,2024年随着尿素利润的走低,开工率提升的空间或将变小。

数据来源:卓创资讯,紫金天风期货

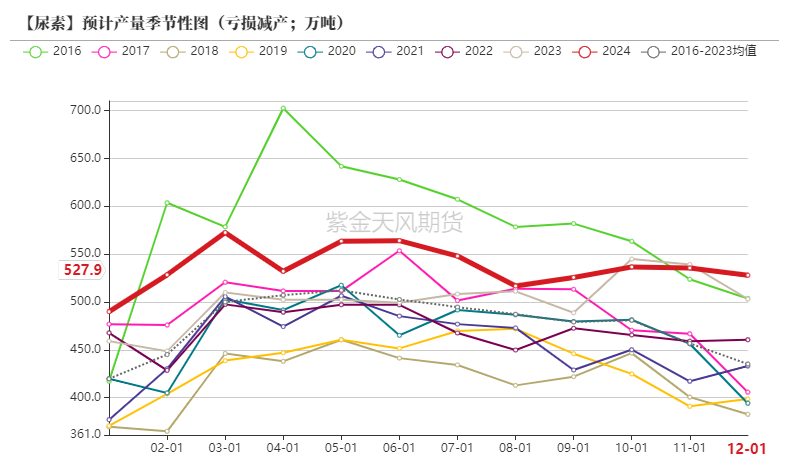

若尿素价格下降导致产量减少的情况

当前尿素现货价格出现明显下跌,已经触及部分企业的完全成本线,2023年较高利润维持的高开率存在一定的下行预期,若2024年4月份的开工率下滑2%,则全年尿素产量增幅将由正常开工率条件下的7.9%下滑至7%。

数据来源:卓创资讯,紫金天风期货

氮肥整体供需

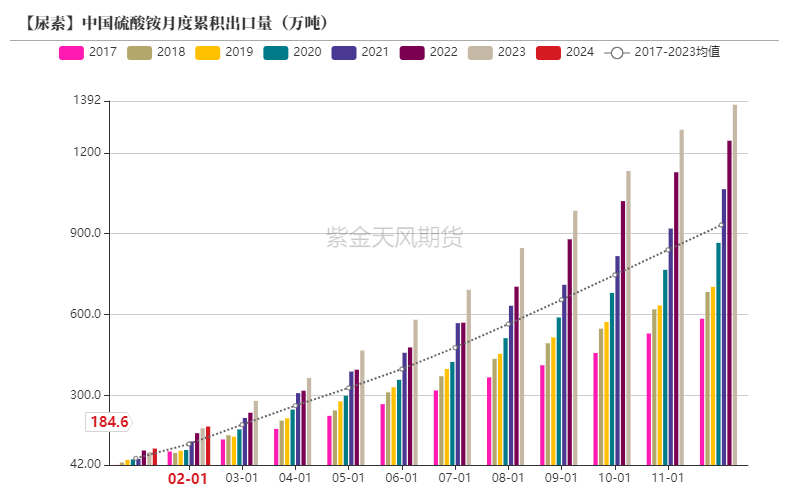

硫酸铵供应增长

2023年,中国硫酸铵产量为1662万吨,同比增长384万吨;出口量为1378万吨,同比增长133万吨。供应国内的量同比增长251万吨,折算相同含氮量的尿素为约120万吨,硫酸铵的价格相对尿素下降更快,选择施用硫酸铵更具性价比。

数据来源:卓创资讯,紫金天风期货

数据来源:海关总署,紫金天风期货

硫酸铵出口预期减弱

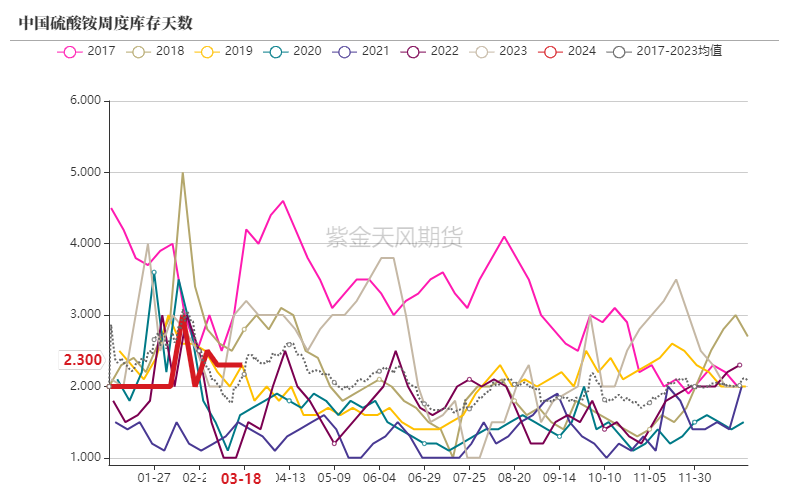

从硫酸铵港口库存走低来看,2023年其出口量开始明显走低,但近期硫酸铵的港口库存有所回升,出口数量或将有所提升。

数据来源:卓创资讯,紫金天风期货

氮肥整体供应增长

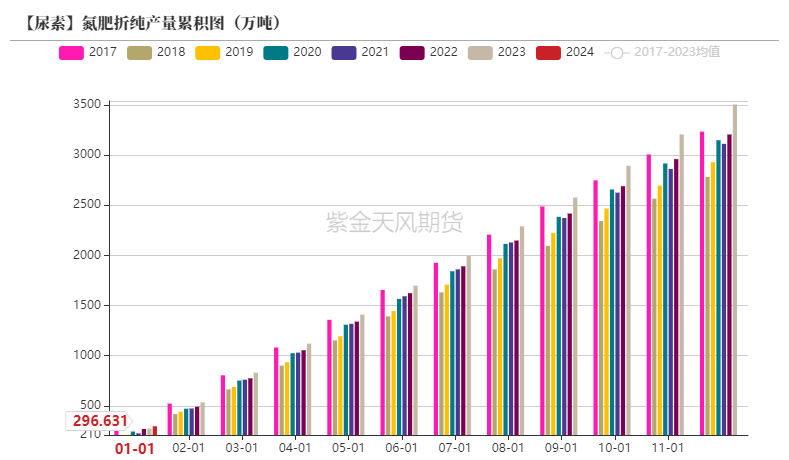

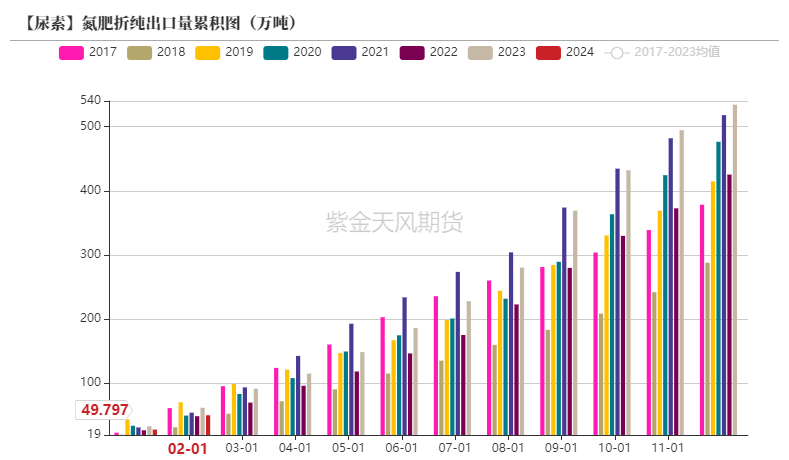

将尿素、硫酸铵和氯化铵按含氮量折纯量作为整体考虑,2023年,中国折纯氮肥产量为3503万吨,同比增长299万吨;出口量为534万吨,同比增长109万吨。供应国内的量同比增长200万吨,氮肥总体供应量继续上升。

数据来源:卓创资讯,隆众资讯,紫金天风期货

数据来源:海关总署,紫金天风期货

尿素的比价优势正在减弱

从整体氮肥折纯产量的供应量年度情况对比可以看出,2021年是唯一减少的年份,对应于近年来的尿素高价格也同样出现在2021年的下半年和2022年上半年。

氮肥整体产能或将在2024年继续增长,若按照2022年和2023年约7%的整体增幅,相当于因此国内折纯氮肥整体供应量增加245万吨,对应尿素约530万吨,扣除尿素自身的预计产量增长还有约50万吨,氮肥整体供需仍将朝宽松转变,尿素的需求或将因此减少约50万吨。

数据来源:卓创资讯,紫金天风期货

农业需求稳中有增

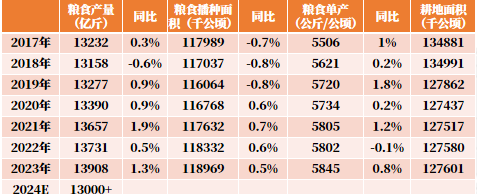

粮食播种面积与产量持续上升

2023年,我国全年粮食总产量13908亿斤,连续9年稳定在1.3万亿斤以上。国内庞大的人口基数叠加消费不断升级,粮食需求仍在刚性增长,全球农产品贸易不确定性增强,必须全方位夯实粮食安全根基。中央要求,要抓好粮食和重要农产品生产,稳定粮食播种面积;探索建立粮食产销区省际横向利益补偿机制;确保2024年粮食产量保持在1.3万亿斤以上,各地压实粮食生产责任,强化耕地用途管制,通过退林还田、间套复种、农田连片整治等方式,挖掘面积潜力。

数据来源:农业农村部,国家统计局,紫金天风期货

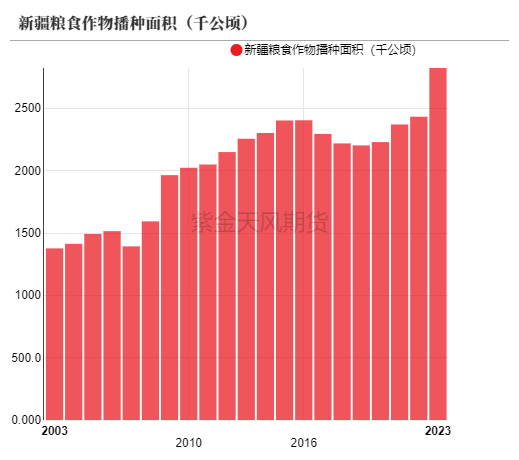

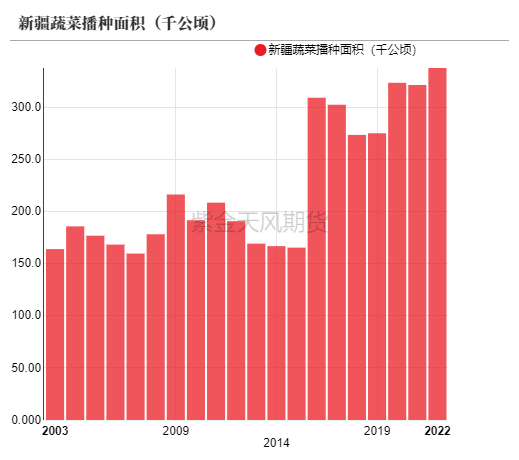

边疆地区农业增长明显

中央经济工作会议中强调要改革完善耕地占补平衡制度,探索粮食产销区省际横向利益补偿机制。

新疆等地耕作面积增长较快,由于土壤有机质含量不高,对肥料需求量可能更大。

数据来源:统计局,Wind,紫金天风期货

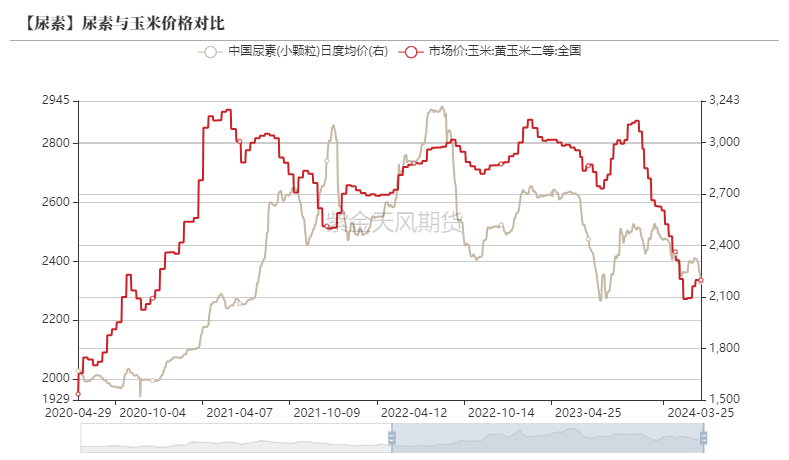

尿素/粮食比价回升

尿素与粮食的价格相关性较强,近期玉米(2388, 0.00, 0.00%)等价格有所下降,或将在一定程度上影响尿素需求。

数据来源:卓创资讯,紫金天风期货

2024年农业及其他需求或将继续增长

近年国际局势紧张,世界粮食市场供需失衡,因此我国更加重视农业生产,2020年以来,耕地面积已经恢复连年增长,且通过退林还耕、禁止撂荒、确保粮食耕作等提升了有效种植面积,高标准农田的建设,边疆种植面积的增长也带来了单位土地的尿素需求。中央持续重视粮食安全,环保对尿素的需求也增长较快,2024年农业及其他需求预计将继续稳步提升5.5%。

数据来源:卓创资讯,紫金天风期货

2023-2024年冬储化肥或出现亏损

2023-2024年,企业进行化肥冬储时,尿素的价格为2400元/吨左右,但目前尿素价格已经降低至2100元/吨,参与淡储的企业已出现亏损,市场开始预期出口政策或将有所调整。

数据来源:公开资料整理,紫金天风期货

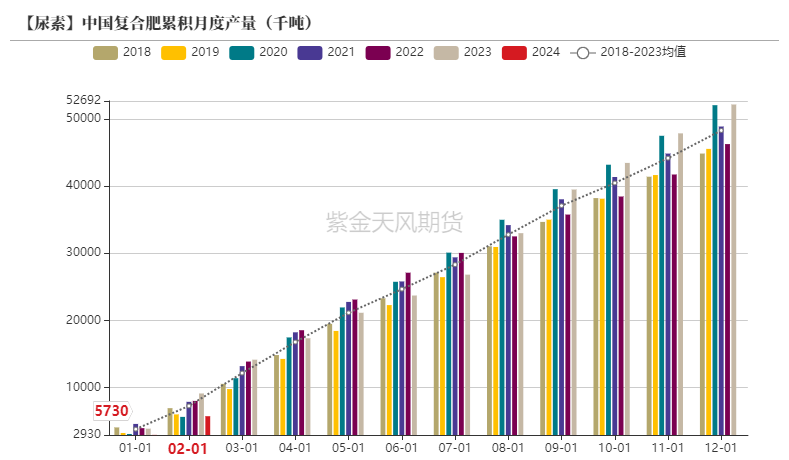

复合肥需求略有降低

虽然农业需求保持稳步增长,但考虑到硫酸铵和氯化铵等其他氮肥的供给量增加,其价格相对于尿素下跌的幅度更大,在复合肥生产中使用的性价比或将更高,将减少复合肥生产中对尿素的需求约50万吨,因此2024年复合肥整体对尿素的需求或将减少约30万吨,同比约-2.8%。

数据来源:卓创资讯,紫金天风期货

工业需求增幅有限

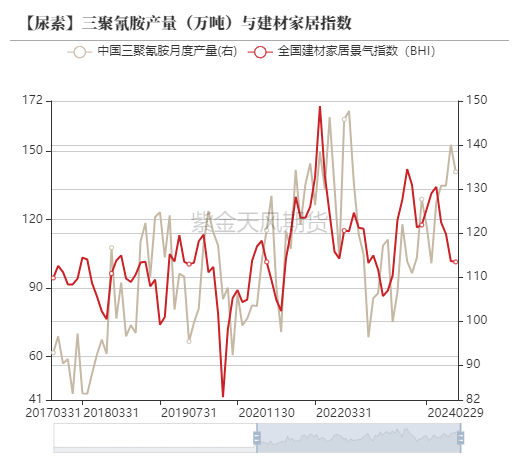

房地产增幅有限

三聚氰胺和脲醛树脂的需求与房地产业高度相关,当前房屋新开工面积仍不理想,全国建材家居景气指数开始重新走低,因此2024年这两项的需求增幅仍有限。

数据来源:Wind,紫金天风期货

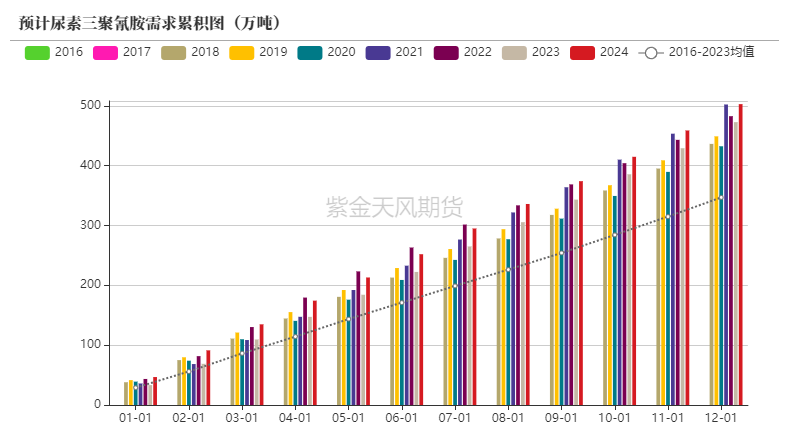

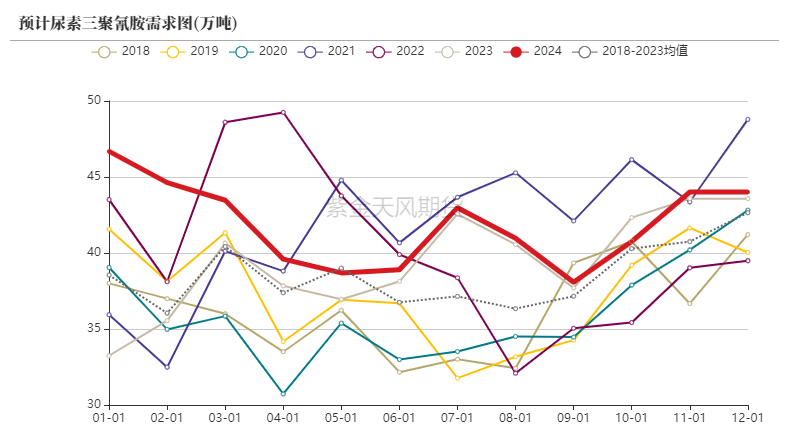

2024年三聚氰胺和板材需求平稳

预计2024年,三聚氰胺对尿素的需求将小幅增长0.6%。

数据来源:卓创资讯,紫金天风期货

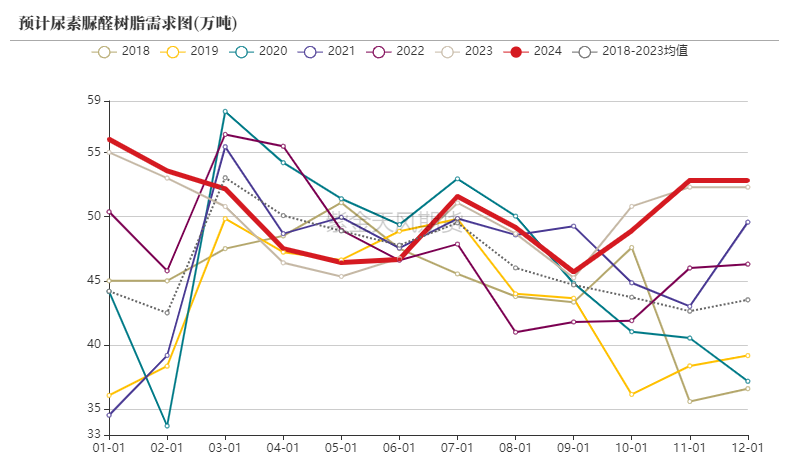

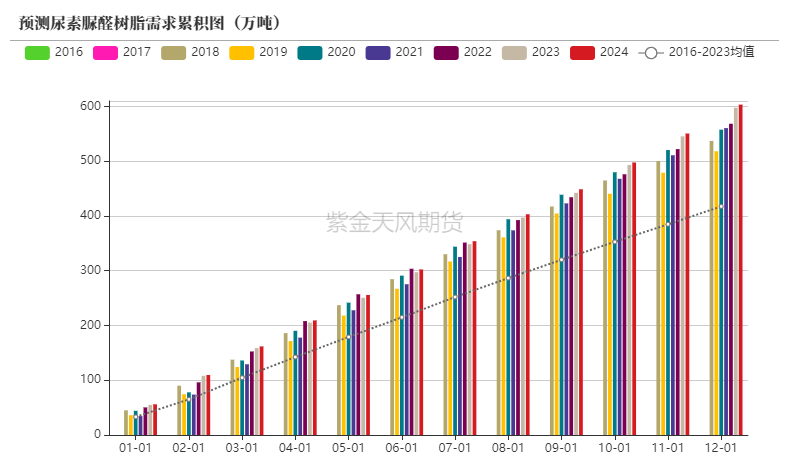

2023年三聚氰胺和板材需求平稳

预计2024年,脲醛树脂对尿素的需求将小幅增长0.8%。

数据来源:卓创资讯,紫金天风期货

2024出口量或减少

印度产能持续投放

为减少对进口尿素依赖,印度近年加大对尿素企业的投入,预计2024年将新增尿素产能127万吨。

数据来源:印度化肥部,紫金天风期货

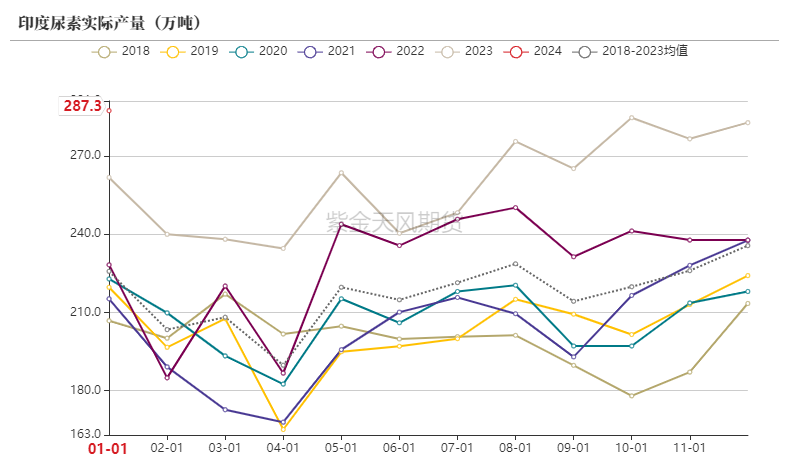

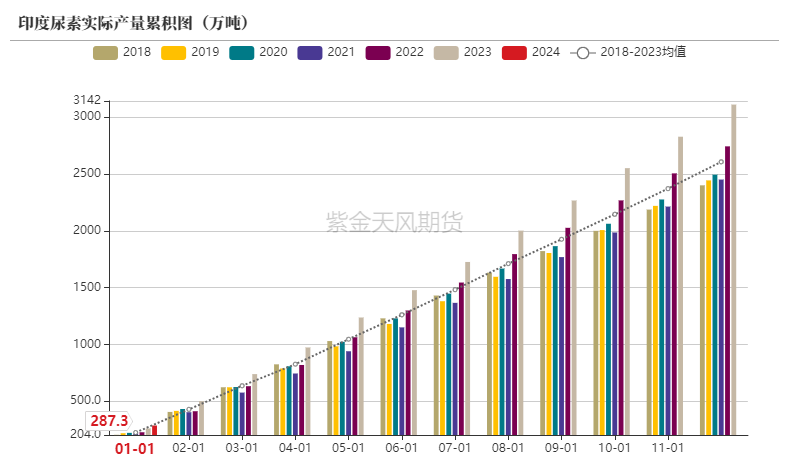

印度尿素产量继续增长

印度产能将在2024年10月增长127万吨,如果印度全年尿素开工率维持近期水平,印度尿素全年产量或将达到3200-3300万吨,同比增长90-190万吨。

数据来源:印度化肥部,紫金天风期货

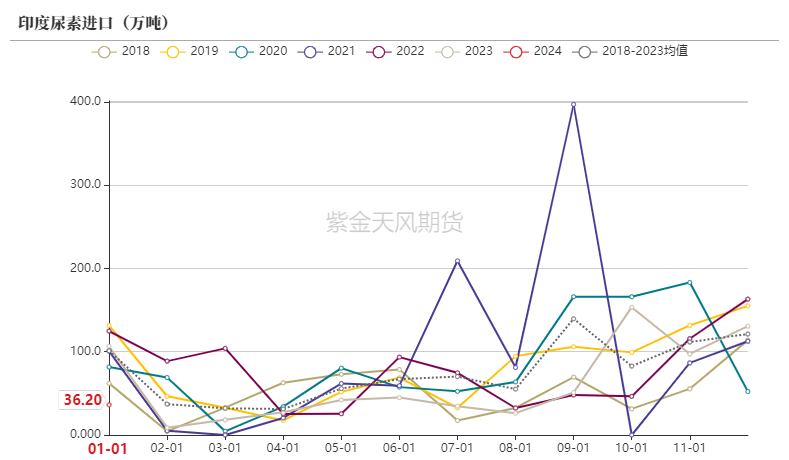

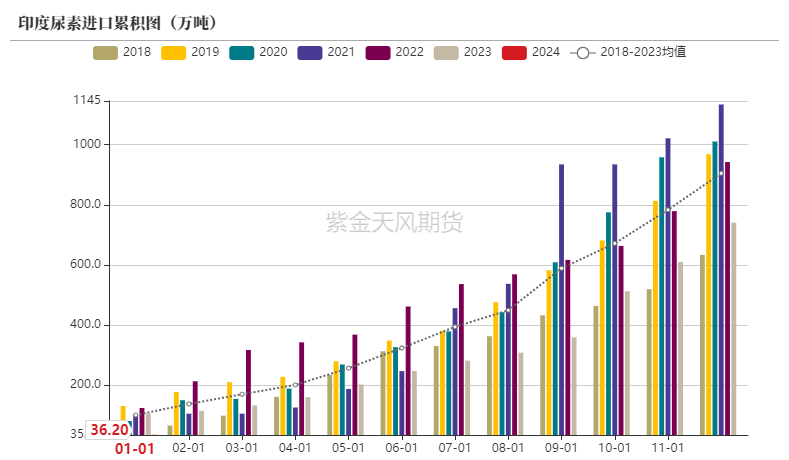

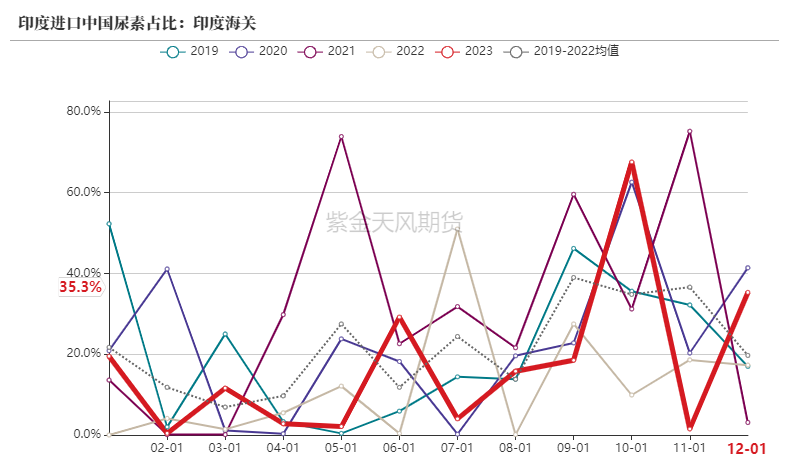

印度进口需求或有减少

2024年印度产量增长导致的进口需求减少约90-190万吨。考虑到印度进口中国尿素的比例约为30-40%,因此或将减少中国尿素出口需求27-76万吨。

数据来源:印度海关,紫金天风期货

全球其他国家尿素产能继续增长

2024年,中印以外尿素新增产能预计为379万吨,较2023年的62万吨增幅扩大。

数据来源:公开资料整理,紫金天风期货

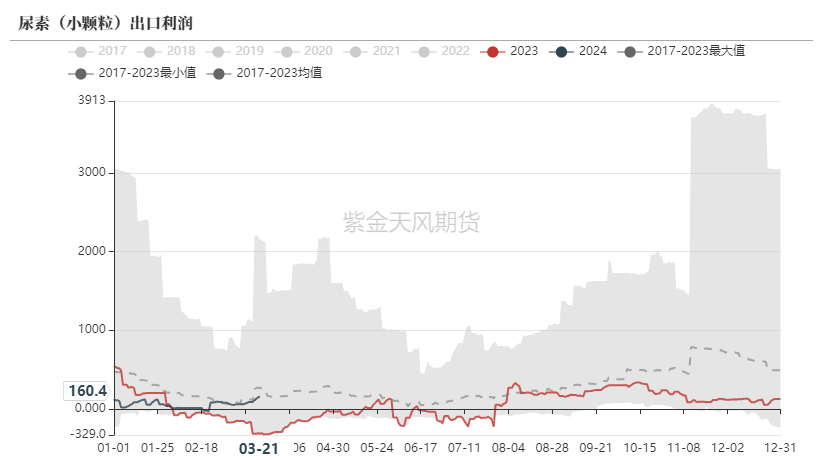

出口利润低位徘徊

2024年一季度,尿素出口利润一直维持较低的位置,出口数量大幅度减少;3月以来,随着国内价格的走低,出口利润有所恢复,同时淡储企业出现亏损令市场期待出口政策有所改变,后续出口数量或略有回升。

数据来源:海关总署,紫金天风期货

数据来源:WIND,卓创资讯,紫金天风期货

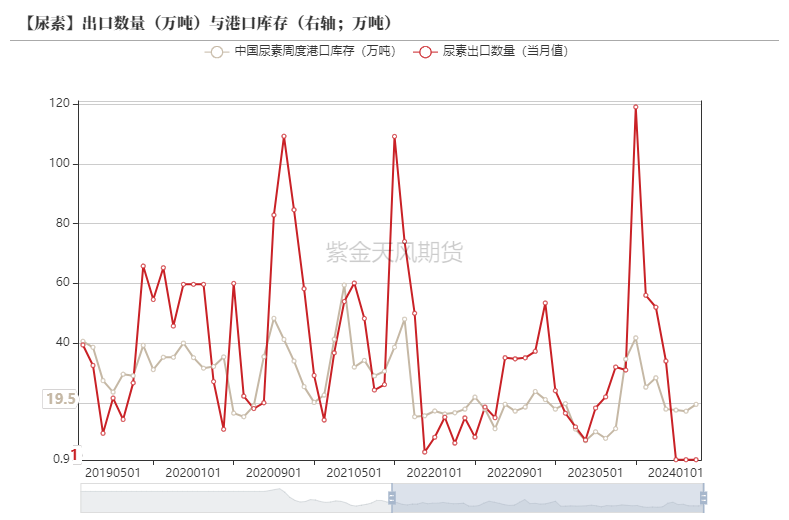

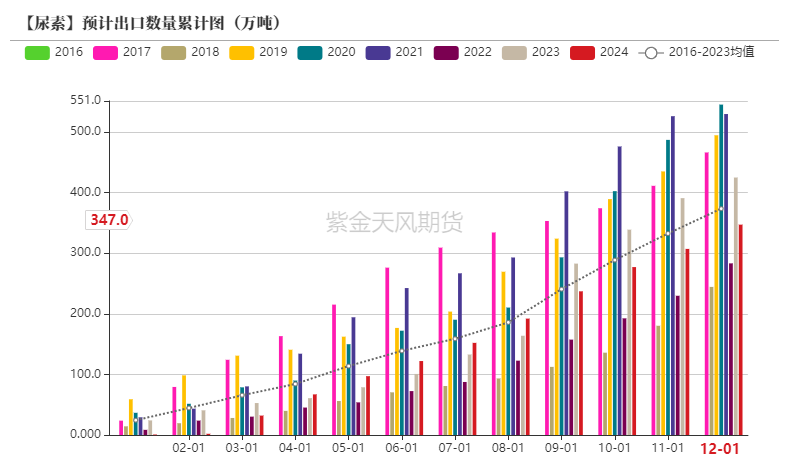

2024年出口量或将有所下降

2023年,出口数量受国际尿素价格较高和印度招标数量较大共同影响大幅度超过预期,成为下半年扰动尿素价格的重要因素。

2024年,由于国际尿素产能投放逐步增长,印度进口需求减少,同时国际尿素价格回落,出口利润较小,出口需求或将减少27-76万吨,降幅超过10%。

数据来源:卓创资讯,紫金天风期货

2024年由于国内新增产能投放增长,由于2023年开工率已接近极限,预计产量增幅将小于产能,增长约565万吨,增幅约7%。

需求方面,粮食问题依然较严峻,环保需求虽基数小,但增速较快,农业及其他需求预计将继续稳步提升5.58%;工业需求增幅在0.6-0.8%;出口需求或下降12%;总需求预计增长2.85%。

尿素供需向宽松转变,尿素价格总体呈现下跌趋势,但由于当前库存仍未明显累库,且出口政策仍未明确,短期内尿素价格仍有反弹可能,二季度可关注5-9正套机会。

数据来源:卓创资讯,隆众资讯,海关总署,氮肥工业协会,紫金天风期货

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |