本周观点

行情回顾:本周沥青(3681, 8.00, 0.22%)期货价格震荡上涨。因需求淡季和库存高位,沥青价格整体弱势维稳,周五原油(634, 5.60, 0.89%)价格走强成本端支撑沥青价格大幅走高。目前炼厂开工率维持低位,沥青供应压力有限;叠加油价震荡偏强格局带动,沥青价格下探空间有限,基本震荡在【3600,3800】区间。截止3月15日,沥青主力合约收于3680元/吨,环比3月8日上涨46元/吨,涨幅1.3%。现货价格弱势维稳。截止3月15日,山东重交沥青现货价为3550元/吨,环比3月8日3560元/吨跌幅0.3%,周内基本稳定。截止3月15日,山东期现基差录得-130元/吨,环比3月8日-74元/吨跌幅扩大。

基本面:供给,国内沥青总体产量继续上升。3月15日当周,中国沥青产量为48.9万吨,环比3月8日当周46.1万吨上涨6%。需求,国内沥青需求回落。3月15日当周,24家样本企业销量为28.84万吨,环比上周30.88万吨下跌6%。库存,厂库出现去库,社库连续累库。3月15日当周,国内沥青厂内库存为80.5万吨,环比上周82万吨回落2%;社会库存量为78.3万吨,环比上周75万吨增加4%,处于持续增加中。利润,利润继续收窄但仍亏损。3月15日当周,山东沥青生产毛利为-879.7元/吨,环比上周-935.9元/吨亏损收窄。基本面弱势尚且使得沥青利润相对疲弱,支撑点在于油价阶段性的上涨和稀释沥青升贴水成本带动。

观点:短期来看,油价暂缓上涨步伐进入震荡阶段,对沥青向上推涨力度或减弱,但仍支撑沥青下探空间;而需求侧,基建原材料、钢材、铁矿(802, 17.00, 2.17%)等黑色产业相对悲观,周五夜盘开始有超跌反弹行情出现,关注持续性,沥青同样作为基建重要商品,市场心态受到波及,预期沥青价格仍以弱势维稳为基调,对 BU-Brent 裂解持观望看待。

一、期货市场

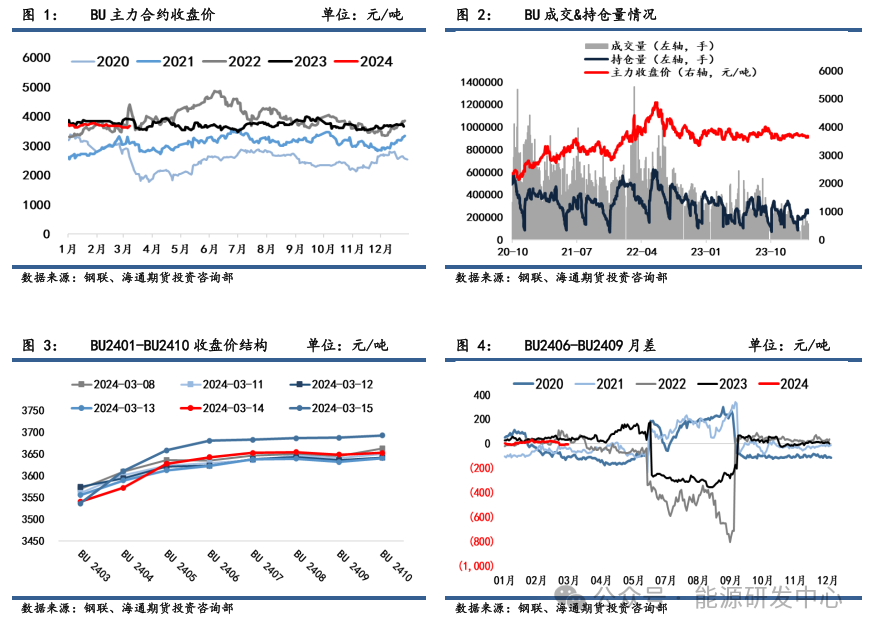

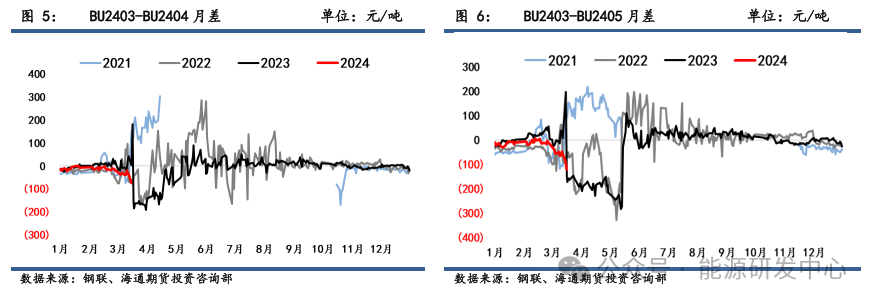

本周沥青期货价格震荡上涨。因需求淡季和库存高位,沥青价格整体弱势维稳,周五原油价格走强成本端支撑沥青价格大幅走高。目前炼厂开工率维持低位,沥青供应压力有限;叠加油价震荡偏强格局带动,沥青价格下探空间有限,基本震荡在【3600,3800】区间。截止3月15日,沥青主力合约收于3680元/吨,环比3月8日上涨46元/吨,涨幅1.3%;单边成交量137750手,环比增加22988手;持仓量235480手,环比减少19685手。价差结构上,BU2403-2405价差为-122元/吨,环比3月8日-66元/吨跌幅扩大;BU2406-2409价差为-7元/吨,环比3月8日-11元/吨回升。

二、现货市场

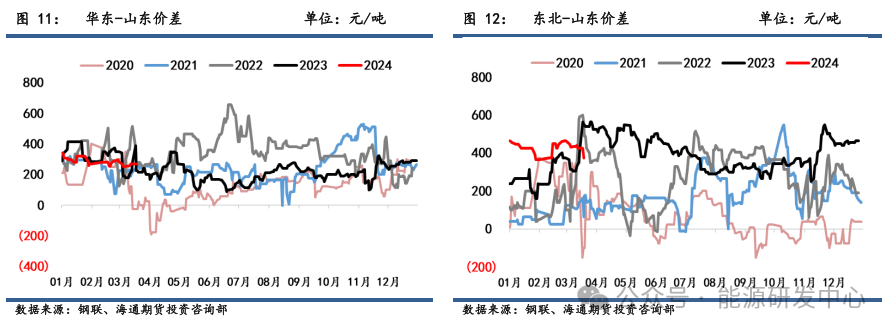

本周现货价格弱势维稳。截止3月15日,山东重交沥青现货价为3550元/吨,环比3月8日3560元/吨跌幅0.3%,周内基本稳定。其中华东、西北市场维持稳定,华北市场涨幅20元/吨,华南下跌25元/吨。华东-山东价差为270元/吨,环比3月8日260元/吨回落;东北-山东价差为375元/吨,环比3月8日440元/吨回落。由于社会库存持续累积,贸易商积极出货,压低现货市场价格。同时需求淡季下下游终端以按需采购为主,需求表现相对清淡。

三、期现价差

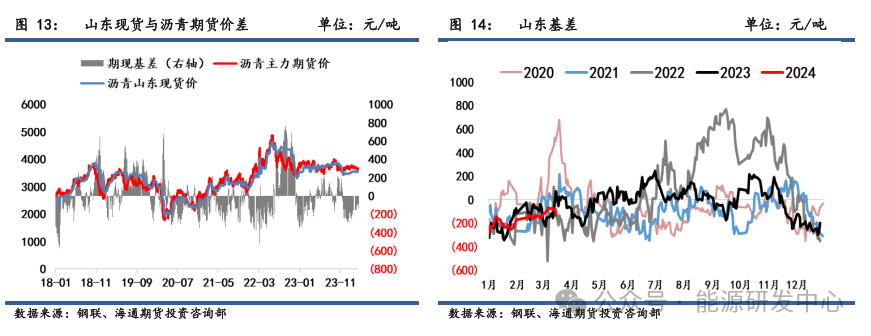

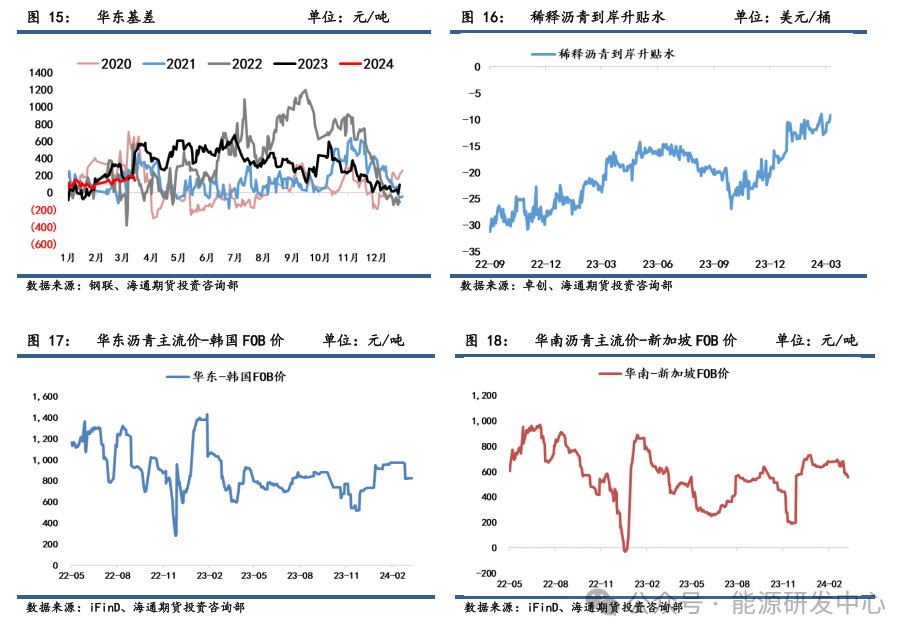

本周山东现货与沥青期货基差窄幅震荡。油价持续波动影响沥青期价,现货价格弱势维稳,基差维持震荡。截止3月15日,山东期现基差录得-130元/吨,环比3月8日-74元/吨跌幅扩大;华东期现基差录得140元/吨,环比3月8日186元/吨跌幅25%。进出口价差来看,3月14日,华东重交沥青与韩国FOB价差为824.90元/吨,环比3月8日824.73元/吨基本持平;华东重交沥青与新加坡FOB价差为557.14元/吨,环比3月1日581.97元/吨下跌4%。3月14日,稀释沥青到岸升贴水为-9.13美元/桶,环比3月8日-10.55美元/桶回升,原料端成本端坚挺也使得沥青价格跌幅受限。

四、产业链追踪

4.1 供应端

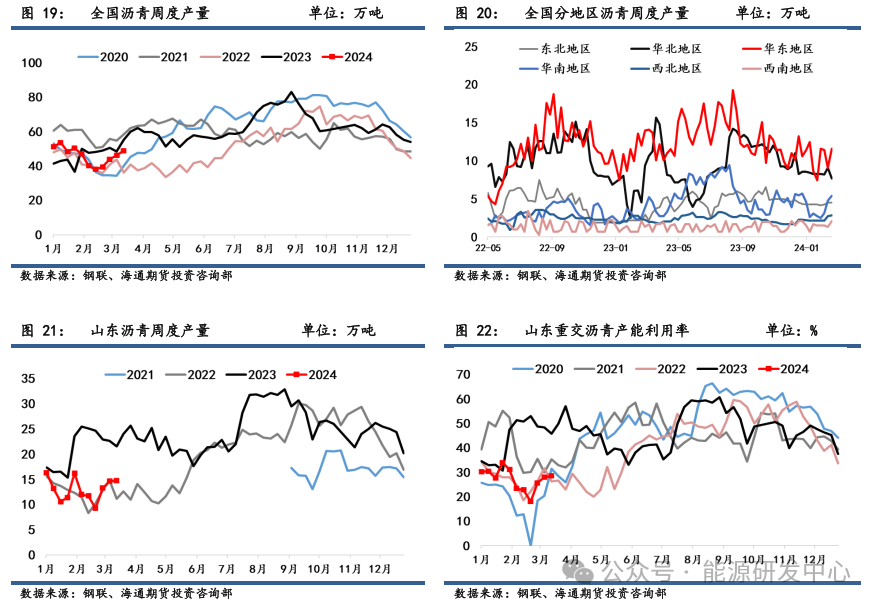

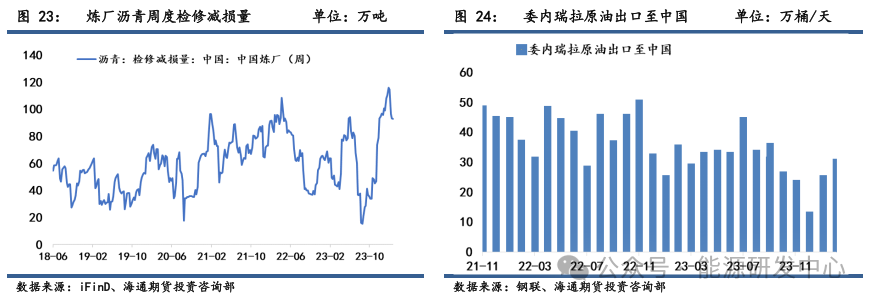

本周国内沥青总体产量继续上升。3月15日当周,中国沥青产量为48.9万吨,环比3月8日当周46.1万吨上涨6%。其中华东产量为11.61万吨,环比3月8日当周9.1万吨上涨28%。山东沥青产量为14.78万吨,环比3月8日当周14.24万吨上升1%;重交沥青产能利用率为28.5%,环比3月8日当周28%增加。本周国内炼厂沥青检修减损量为92.97万吨,环比上周93.23万吨下降4%。部分地方炼厂相继恢复沥青生产沥青,市场供应有所增加。但在整体需求疲弱下,炼厂开工积极性仍相对不高,沥青供应压力有限,支撑沥青价格底部。

4.2 需求端

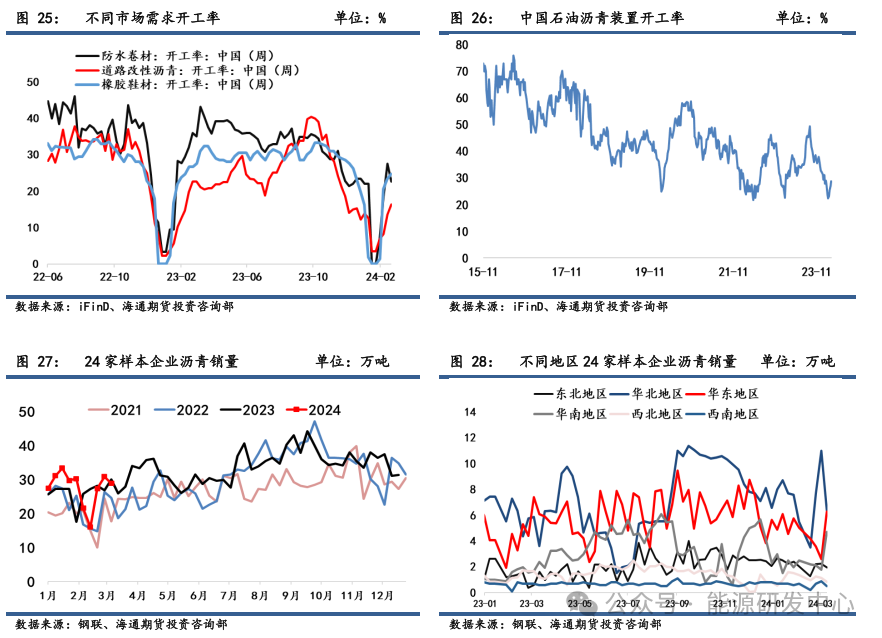

本周国内沥青需求回落。3月15日当周,24家样本企业销量为28.84万吨,环比上周30.88万吨下跌6%。其中华北企业销量回落至6.4万吨,环比上周11万吨减少4.6万吨。山东沥青销量为8.13万吨,环比上周11.19万吨回落。3月13日当周,中国石油沥青装置开工率为28.7%,环比3月6日当周26.9%增加,连续第4周上行。其中防水卷材开工率录得22.63%;道路改性沥青开工率录得16.36%。下游贸易商积极抛售远期合同和现货,但终端需求尚未大幅起色下,市场采购情绪一般,观望程度相对浓厚。

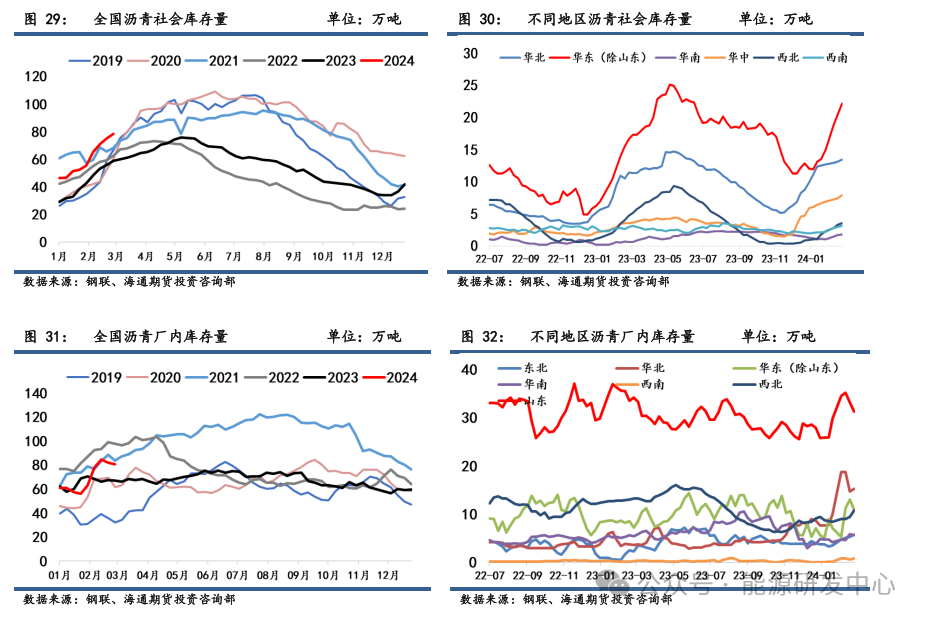

4.3 库存端

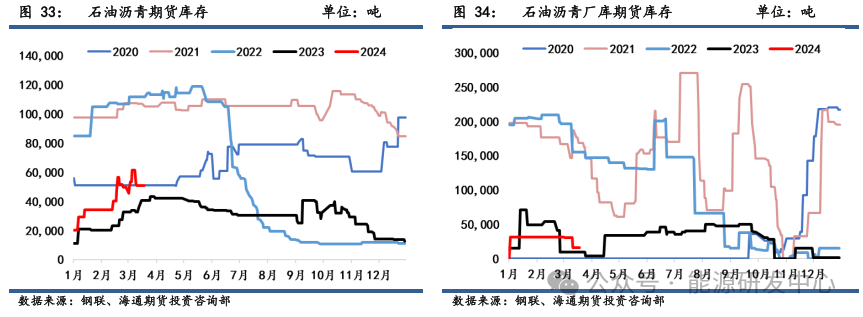

本周厂库出现去库,社库连续累库。现货端,3月15日当周,国内沥青厂内库存为80.5万吨,环比上周82万吨回落2%;社会库存量为78.3万吨,环比上周75万吨增加4%;总库存量为158.8万吨,环比上周157万吨上升1%。其中山东70家样本企业沥青社会库存录得71.1万吨,环比上周69.7万吨增加2%。期货端,3月17日石油沥青期货库存为50760吨,厂内库存为15600吨,总期货库存为66360吨.环比上周82720有所减少。需求淡季下厂库出现去库迹象,社库累库迹象明显,市场接货情绪不高。

4.4 利润端

本周利润继续收窄但仍亏损。3月15日当周,山东沥青生产毛利为-879.7元/吨,环比上周-935.9元/吨亏损收窄。基本面弱势尚且使得沥青利润相对疲弱,支撑点在于油价阶段性上涨和稀释沥青升贴水成本支撑。3月14日,BU-Brent裂解差为-15.12美元/桶,环比3月8日-12.2美元/桶跌幅扩大。BU-SC裂解差为-989.8元/吨,环比3月8日-894.5元/吨跌幅扩大。BU-FU裂解差为368元/吨,环比3月8日388元/吨回落。BU-ICE柴油裂解差为-43.6美元/桶,环比3月8日-42.9美元/桶跌幅扩大。短期来看,油价暂缓上涨步伐进入震荡阶段,对沥青向上推涨力度或减弱,但仍支撑沥青下探空间;而需求侧,基建原材料、钢材、铁矿等黑色产业相对悲观,周五夜盘开始有超跌反弹行情出现,关注持续性,沥青同样作为基建重要商品,市场心态受到波及,预期沥青价格仍以弱势维稳为基调,对 BU-Brent 裂解持观望看待。

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |