来源:华融融达期货

自当季花生

上市以来,基层农户上货迟迟未见上量,节假日节点走货旺季不旺,基本面表现供需两淡,由于增种增产利空持续施压,中间贸易环节以流通为主,常备库存及投机需求维持低位,上下游整体购销僵持。

然而,此前市场所预期的腊月集中上货抛售并未兑现,随后更是意外迎来春节后“开门红”行情,这便引起了市场对花生产区余货存量的质疑。近期笔者前往豫东及驻马店产区调研,样本采集对象为筛选厂、脱壳点及小部分农户,另外,还有部分同行伙伴前往豫北及南阳产区,经各方汇总现做如下讨论:(以下仅代表笔者个人观点)

1

供应

春节前,市场基于产区上货节奏给出余货5-6成的判断,春节期间产区大雪,仅有3-4天上货窗口,本次实地调研反馈仅剩余3-4成存货,或有上市初期产量高估的可能性,但至少增产趋势不变,仅为增多增少的讨论。

回顾当季农户始终稀疏的上货量给了市场“惜售”错觉,春节后更是卖涨不卖跌,留给农户上货的时间还有3-4-5月,至今仍未表现出急于出货的迫切性,以月均1成的正常上货速度,余货3-4成确实比较符合现有情绪,或许再难出现集中上货。

2

需求

至少可以确定的是,在经历了“高价区间—泡沫破裂—预期偏空”这样的过程后,下游投机需求被极大压缩,常备库存也维持低位,新季前仍有6个月的刚需窗口,上游贸易商出现囤货动机,或有波段机会。

值得注意的是,油商分离走势持续,一方面是油厂施压油料米,筛选厂出于利润分配主动挺价;一方面是商品米供需利好,当季半米数量增多,商品米出成率下滑,出口及餐饮消费有所好转。

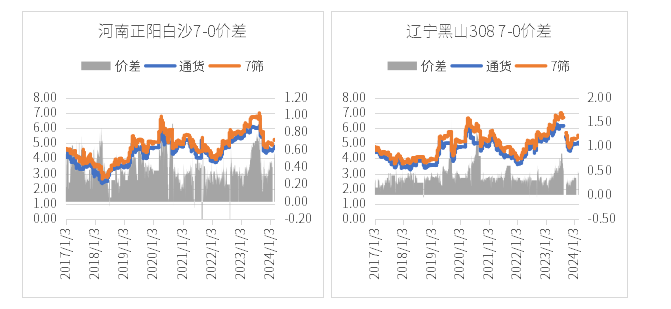

回顾历史价差,11月下旬,豫南白沙及辽宁308花生统货-7筛价差低至400元/吨,偏低于常规波动区间,此后筛上好货稳步上行,可以认为是较好建库存机会,后续波段行情仍可以此为参照。

3

进口

据进口贸易商反馈,未来塞内米预计到港13w吨,目前南沙港口已到4w吨,大部分为中小油厂订单,可流通油料不多;苏丹米到港时间滞后且分散,目前有15w吨左右的订单量,中秋节后也会陆续有量;另外,边贸部分也会陆续补充。

笔者在之前的文章中有提到:“当季产量增幅或许存疑,但至少增产年份基本定调,消费虽弱或将持续不断,供应虽增但难集中释放,进口减量到港后置,供需节奏或被熨平。”当前价格运行基本符合预期,笔者认为,单从现货的角度来看,趋势行情难以形成,区间震荡或将持续。盘面PK2024合约临近限仓、交割,资金博弈成分居多,核心逻辑仍在交割品货值变化,后市关注进口米到港及指标情况。

撰写人:潘越凌

从业资格号:F3084587

投资咨询号:Z0016325

电话:86-371-6910 6756

审核人:汪贞祥

日期:2024年3月6日

| 欢迎光临 龙听期货论坛 (http://www.qhlt.cn/) | Powered by Discuz! 7.2 |